Par Olivier Vietti, Fixed Income Fund Manager chez Lazard Frères Gestion

Olivier Vietti |

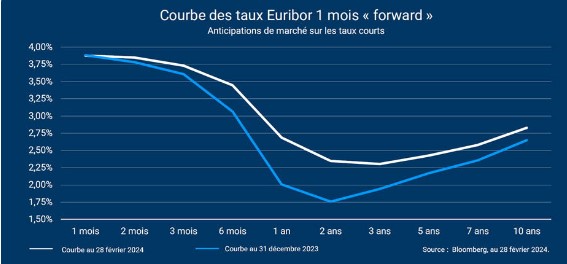

Les marchés avaient fait preuve d’un optimisme excessif en fin d’année 2023, portés par des chiffres d’inflation confirmant le processus de désinflation en cours et par un discours accommodant de Jerome Powell, interprété comme le signe avant-coureur d’une baisse des taux de la Fed dès le mois de mars. Depuis, les banques centrales sont parvenues à faire passer le message qu’il était encore trop tôt pour considérer le sujet de l’inflation comme résolu. Les taux sont ainsi remontés sur l’ensemble de la courbe des taux, aussi bien à court terme qu’à long terme.

Effets

La remontée des taux a pesé sur la tendance des marchés obligataires depuis le début de l’année, mais le niveau de portage élevé de la classe d’actifs a permis d’en limiter les effets. En parallèle, les spreads des émissions High Yield ou subordonnées se sont repliés, permettant par exemple au segment High Yield de poursuivre sur sa tendance positive de l’année 2023.

À noter que le monétaire fait également partie des gagnants de cette situation : ce segment de marché devrait conserver des rendements attractifs (proches de 4% en zone euro) jusqu’en milieu d’année 2024 d’après les nouvelles anticipations du marché.