clairement : la forte reprise des actions hors des États-Unis. Alors que le S&P 500 affiche à peine 2 % de hausse cette année, l'indice MSCI All Country World Index hors États-Unis a déjà progressé de 16 %, un revirement spectaculaire par rapport aux années précédentes.

Et la fin ne semble pas encore en vue, selon Julian McManus et Christopher O'Malley, tous deux gestionnaires de portefeuille chez Janus Henderson. Les actions hors des États-Unis bénéficient de valorisations attractives et des changements structurels mis en place par la politique économique de l'administration Trump. Pour les investisseurs, dont beaucoup ont commencé l'année en misant fortement sur les actions américaines, il est peut-être temps de revoir leur position.

En dehors des États-Unis, l'optimisme revient

Pendant des années, les marchés boursiers hors des États-Unis ont souvent été moins performants que les géants technologiques américains en pleine croissance. Mais cette tendance semble désormais s'inverser. Partout dans le monde, les gouvernements misent de plus en plus sur la croissance économique, avec de nouvelles mesures de relance et des investissements stratégiques.

En Europe, les tensions géopolitiques croissantes, notamment depuis la guerre en Ukraine, entraînent une forte augmentation des dépenses de défense. Cela peut non seulement donner une impulsion économique directe par le biais de l'emploi et des investissements, mais aussi renforcer la croissance européenne de manière structurelle. L'Allemagne a déjà pris des mesures en assouplissant le « frein à l'endettement » et en adoptant un plan d'investissement de 500 milliards d'euros pour les infrastructures.

Dans le même temps, à Bruxelles, des voix s'élèvent de plus en plus en faveur d'une consolidation et d'une innovation accrues, sous l'impulsion de dirigeants européens de premier plan tels que Mario Draghi et Ursula von der Leyen, afin de renforcer la compétitivité des entreprises européennes.

La Chine tente également de relancer sa consommation intérieure par des mesures de relance et des aides d'État. Le gouvernement a porté le déficit budgétaire à 4 % du PIB et lancé un fonds souverain de 1 000 milliards de yuans (environ 139 milliards de dollars) pour l'innovation technologique, avec un accent particulier sur l'intelligence artificielle et les entreprises technologiques privées.

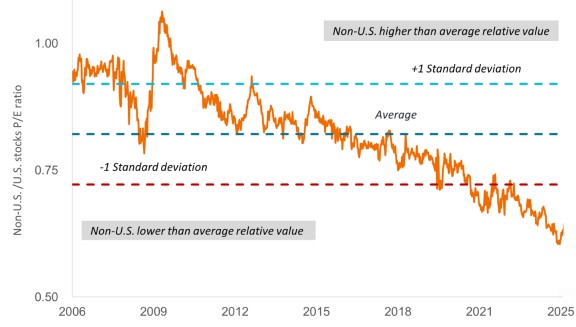

Les politiques de soutien et les valorisations plus faibles rendent les actions non américaines plus attrayantes

Alors que les gouvernements du monde entier ajustent leur cap économique, le terrain de jeu des marchés financiers évolue également. Les actions américaines affichent toujours une forte prime par rapport aux actions hors des États-Unis sur la base des ratios cours/bénéfices. Dans le même temps, les inquiétudes liées aux nouveaux droits de douane et à la solvabilité de l'État américain font grimper les taux d'intérêt sur les bons du Trésor à long terme, ce qui pèse encore davantage sur l'attrait des actions américaines.

Les actions étrangères continuent d'être négociées avec une forte décote par rapport à leurs homologues américaines. Ratio cours/bénéfice (C/B) relatif futur des actions américaines et non américaines. Source: Bloomberg, data van 6 januari 2006 tot 13 juni 2025.

La politique de Trump a en outre compliqué la situation inflationniste aux États-Unis, limitant ainsi la marge de manœuvre de la Réserve fédérale en matière de baisse des taux d'intérêt. Cela contraste avec d'autres régions du monde, où les banques centrales assouplissent leur politique monétaire. La Banque centrale européenne a abaissé ses taux d'intérêt pour la huitième fois en un an, les ramenant à 2 %, soit plus de deux points de pourcentage de moins qu'aux États-Unis. En Chine, la banque centrale a entamé dès 2024 une série de baisses des taux d'intérêt, qui s'est poursuivie en mai de cette année.

Opportunités d'investissement hors des États-Unis, mais attention aux risques

Dans le climat actuel, il y a clairement des opportunités dans les actions hors des États-Unis, à condition que les investisseurs soient sélectifs. Les entreprises européennes de défense et industrielles semblent bien placées, surtout en Allemagne, où la capacité de production doit être considérablement augmentée pour répondre aux nouvelles ambitions en matière de défense. Les banques européennes sont également intéressantes : après des années de constitution de capital, elles distribuent de plus en plus souvent des dividendes et rachètent des actions. Les perspectives sont encore plus favorables maintenant que la BCE souhaite accélérer le processus d'approbation des rachats d'actions et que les États-Unis s'engagent à poursuivre la déréglementation du secteur.

Les entreprises dont les chaînes d'approvisionnement sont longues et fragiles, comme les constructeurs automobiles, qui sont particulièrement sensibles aux barrières commerciales, sont moins attrayantes. Les entreprises qui proposent des modèles d'abonnement sont mieux armées pour faire face aux incertitudes : elles sont peu affectées par les politiques commerciales et offrent donc une plus grande stabilité.

En Chine, les grandes entreprises Internet affichent actuellement des cours particulièrement bas. Si les mesures fiscales incitatives stimulent la consommation intérieure et que le gouvernement continue d'investir dans la technologie, cela pourrait entraîner une réévaluation de ces actions. Enfin, le Japon offre des opportunités dans le secteur des services financiers. Les réformes de la gouvernance d'entreprise stimulent l'activité sur les marchés financiers, tandis que la hausse des salaires et de l'inflation accroît la demande de gestion de patrimoine, indépendamment du contexte économique général.

Si les actions hors des États-Unis gagnent en attractivité, les risques restent réels. L'incertitude entourant les droits de douane américains pèse ainsi sur l'économie mondiale. La Commission européenne a revu à la baisse ses prévisions de croissance pour l'UE en 2025, de 1,5 % à 1,1 %. Dans le même temps, l'affaiblissement du dollar pourrait, à terme, nuire à la position exportatrice des entreprises non américaines et peser sur leurs bénéfices. L'Asie suscite également des inquiétudes. En Chine, la production industrielle recule en raison de la faiblesse des exportations et de la modération de la demande intérieure, tandis que le secteur immobilier continue de sputter. Au Japon, l'économie s'est contractée au premier trimestre 2025 pour la première fois en un an.