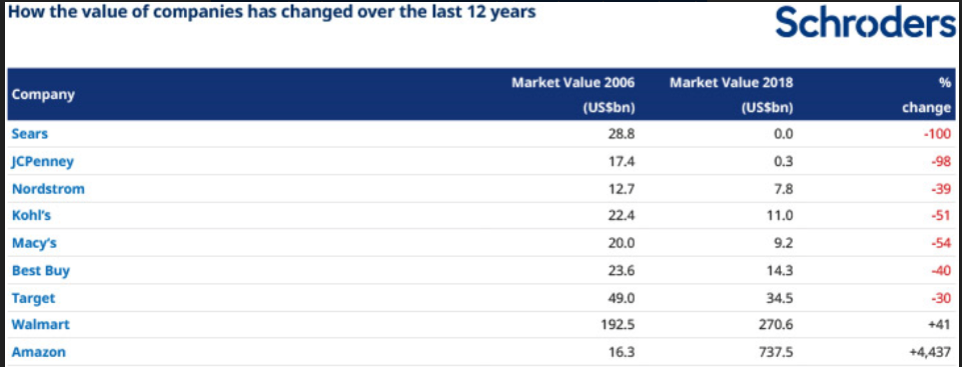

Si vous voulez vous faire une idée des dégâts que la forte croissance du commerce en ligne a fait auprès des détaillants traditionnels durant ces 12 dernières années, jetez donc un coup d’œil à l’évolution du secteur du commerce de détail américain. Beaucoup de grands noms de la vente au détail, qui avaient de nombreux magasins physiques, ont perdu des parts de marché ces dernières années au profit de concurrents qui opèrent uniquement en ligne, explique Matthew Dobbs, gestionnaire de fonds Asian Equities & Head of Global Small Cap chez Schroders. Le tableau ci-dessous montre le changement intervenu dans les habitudes de dépenses du consommateur américain et l’augmentation de la part des achats en ligne dans le total des ventes au détail.

Le contraste entre la valeur de marché des principaux distributeurs américains en 2006 et leur valeur de marché en 2018 traduit une forte baisse pour la plupart des entreprises. Amazon est le grand gagnant, avec une augmentation de sa valeur de marché de plus de 4437 %. D’autres grands détaillants (à l’exception de Walmart) ont vu leur valeur marchande chuter, perdant entre 30 % et 98 % - dans le cas de Sears, les actionnaires ont même presque tout perdu.

Importants risques de disruption en Asie

Il va de soi que ces tendances et les forces disruptives qui les sous-tendent ne se limitent pas aux États-Unis. Des changements similaires sont perceptibles en Asie, où le risque de disruption et de changement est considérable.

En Chine, par exemple, le secteur du commerce de détail connaît la même évolution qu’aux États-Unis à mesure que la technologie y fait son entrée. Les chaînes chinoises de grandes surfaces disposant d’un réseau de magasins sont sous pression à cause de la croissance continue des nouveaux détaillants en ligne dont la part de marché se développe rapidement. Ces changements peuvent entraîner l’apparition de grands gagnants. Dans le cas de la Chine, des entreprises comme Alibaba et Tencentsont des exemples remarquables.

Alibaba , qui a débuté en 1999 en tant que marché B2B en ligne, s’est rapidement imposé comme l’un des principaux acteurs de l’e-commerce en Chine. Depuis, la société Alibaba s’est développée au travers de ses filiales dans divers secteurs comme l’informatique en nuage, les paiements en ligne, la technologie financière et le divertissement. Ant Financial, le fournisseur de services financiers d’ Alibaba , possède l’un des plus importants fonds d’investissement du monde, qui pèse près de 250 milliards de dollars.

Après avoir commencé en 1998 en tant qu’entreprise de messagerie instantanée, Tencent est aujourd’hui une des plus grandes plateformes de réseaux sociaux en Chine. Plus d’un milliard d’internautes utilisent chaque mois la plateforme de messagerie Weichat/Weixin de Tencent. La société a fait une entrée réussie sur le marché des jeux en ligne et elle a ensuite investi massivement dans le développement de ses activités de commerce en ligne, grâce à son partenariat stratégique avec le détaillant en ligne JD.com avec lequel elle partage son système de paiement en ligne PaiPai. Par l’intermédiaire de ses filiales, Tencent est désormais aussi présente dans des secteurs comme la musique, le cinéma et la finance.

Pas seulement en Chine...

En Inde aussi, le risque de disruption technologique reste extrêmement élevé. Sur les 560 millions d’internautes que compte le pays (et ce nombre ne cesse d’augmenter), 120 millions seulement font des achats en ligne. La marge de croissance est énorme. Après un tour de financement en février de cette année, la société indonésienne Go-Jek, une société de transport et de logistique numérique opérant en Asie du Sud-Est, a été valorisée à 9,5 milliards de dollars.

Il convient aussi de souligner que, pour conquérir des parts de marché et laisser ses concurrents sur place, une telle entreprise n’a besoin que d’un nombre relativement restreint de personnes. Le contraste entre Walmart et Amazon aux États-Unis est parlant à cet égard. Amazon a une valeur de marché de près de 738 milliards de dollars, mais n’emploie « que » 647 500 salariés, tandis que Walmart a une valeur de marché de 270 milliards de dollars et emploie 2,3 millions de salariés. Dans le contexte asiatique, Go-Jek se trouve dans une situation similaire ; elle ne compte que 3000 employés directs.

La disruption se poursuit

Pour l’Asie, ces facteurs disruptifs sont alimentés par le (jeune) marché de masse, qui est de plus en plus ouvert aux idées nouvelles et prompt à adopter des nouveaux produits et services. Il y a donc un risque considérable de disruption des entreprises traditionnelles ou anciennes.

Pour les investisseurs, ces forces génèrent à la fois des opportunités et des défis. Identifier les tendances en temps réel et comprendre les entreprises ainsi que leurs modèles d’affaires sont les clés indispensables pour arriver à sélectionner les gagnants et à éviter de miser sur les perdants. Pour Matthew Dobbs, cela nécessite une approche d’investissement active.