Le contexte sanitaire reste complexe avec l’accélération de la propagation du virus au travers de nouveaux variants en janvier dernier et la mise en place de restrictions fortes en Chine et en Europe. La progression des campagnes de vaccination à travers le monde avec plus de 590 millions de doses administrées à ce jour a provoqué une vague d'optimisme. La hausse des taux longs dopée par la reprise de l'inflation, en particulier aux Etats-Unis, a provoqué une rotation de style majeure avec des prises de bénéfices sur les secteurs de croissance (à longue duration) au profit des secteurs « value ».

En mars les prévisions de l’OCDE traduisent un regain d’optimisme. La croissance anticipée est de 5,6% pour 2021 et 4% en 2022 (vs 4,2% et 3,2% en début d’année). Une amélioration en grande partie imputable au stimulus budgétaire de l’American Rescue Plan de 1.9tr$ qui pousse à la hausse les prévisions de croissance aux Etats-Unis. Les prévisions pour ce pays s’établissent désormais à 6,5% en 2021 et 4% en 2022. Les prévisions de croissance en Zone Euro sont aussi revues à la hausse. Le PIB devrait ainsi croitre de 3,9% en 2021 et 3,8% en 2022 (vs 3,6% et 3,3% en début d’année).

Aux Etats-Unis, les 2/3 du plan de relance de J. Biden (American Rescue Plan) adopté par le congrès et destiné à soutenir les ménages et les entreprises à hauteur de 1.9tr$, seront dépensés cette année. En mars, Joe Biden a par ailleurs annoncé vouloir faire adopter avant l'ajournement estival de la session parlementaire, un plan pluriannuel de 2.25tr$ destiné aux infrastructures, à la recherche et aux gains de productivité. Ce plan sera financé par une hausse de l’impôt sur les sociétés de 21% à 28%, alors que son prédécesseur l'avait abaissé de 35% à 21% en 2018. Ces mesures ont maintenu les anticipations inflationnistes et les taux longs US sous tension.

Le rendement du 10 ans américain a progressé de +83bps sur le trimestre pour s'établir à 1.74%, un plus haut en 1 an. Malgré cela, la Fed a maintenu inchangés à la fois le niveau de ses taux directeurs et le montant de ses achats mensuels d'actifs, fixés à 120Mds$, considérant la hausse des taux long comme une bonne nouvelle. Avec les craintes de retour d'inflation aux Etats-Unis, Jerome Powell a rassuré les marchés en indiquant que l'inflation était encore ‘soft' et que la Fed ne réagirait pas à des statistiques de court terme.

En Europe, malgré la recrudescence des mesures sanitaires et le retard des campagnes de vaccination, les perspectives économiques s’améliorent. L’indice PMI manufacturier atteint un niveau record historique en mars (62,4). Du coté des services, si les perspectives continuent de décrire une activité en contraction, le secteur apparait plus résilient qu’attendu. De même, les enquêtes nationales (Ifo et Zew en Allemagne, INSEE en France) sont bien orientées.

La BCE a maintenu le niveau de ses taux directeurs mais a annoncé une accélération dans le déploiement du PEPP1 afin d'éviter un resserrement des conditions de financement. De même, la suspension pour une année supplémentaire (jusqu’en 2023) par la commission européenne du pacte de stabilité et de croissance devrait per- mettre aux politiques budgétaires de rester expansionnistes pour accompagner la reprise. Contrairement aux Etats-Unis, le bund s'est replié de 3pdb à -0.29%.

Les indicateurs économiques sont plutôt rassurants et les prévisions de croissance continuent à être révisées à la hausse : L'OCDE prévoit un rebond de l'économie mondiale de 5.6% en 2021 et de 4% en 2022. L'institution relève également ses prévisions de croissance pour les Etats-Unis à +6.5% en 2021 contre +3.2% précédemment annoncés.

L'indice PMI composite de l'activité globale en Zone euro atteint les 52.5, surperformant son niveau de février à 48.8. Le PMI de l'activité des services dépasse les attentes du consensus à 46.0 et se dresse à 48.8 et le PMI manufacturier dépasse également le consensus à 57.7 et atteint 62.4 en mars. Le climat des affaires en Allemagne s'est amélioré à 76.6 après 71.2 en février et 61.8 en janvier. L'activité manufacturière dans la région de New York a augmenté bien plus que prévu en mars. L'indice "Empire State" est remonté à 17.4 après 12.1 en février. La chine vise une croissance modeste à +6% en 2021. Cependant, l'inflation dans la zone euro poursuit sa hausse entamée en début d'année et ressort à 1.3% en mars sur un an vs +0.9% en janvier et février.

Sur les marchés actions européens, on notera le rebond de la performance des secteurs cycliques et « value » au détriment des secteurs défensifs et de croissance.

ÉVOLUTION DES MARCHÉS

Le Stoxx Europe 600 affiche une 4ième hausse trimestrielle consécutive à +7.7% sur le T1 de 2021, soutenu à la fois par le contexte de reprise économique et les annonces de plans de relance massifs.

Les indicateurs de bonnes surprises du mois de mars se dégradent aux US mais restent en territoire positif à 28. L’Europe reste à des niveaux très élevés (ie 173), profitant d’une bonne dynamique dans le secteur manufacturier et d’une résistance plus soutenue que prévu dans les services, et ce en dépit des mesures de restrictions.

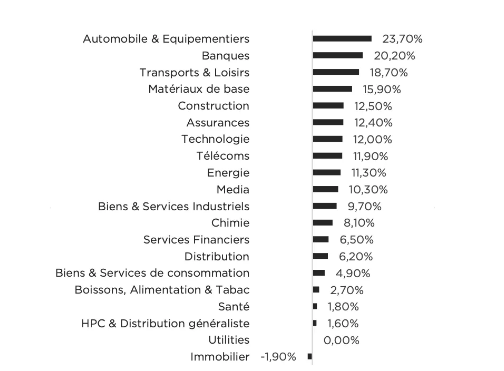

Sur le trimestre, le secteur automobile (+23.7%) enregistre la meilleure performance du Stoxx sur le trimestre porté par Volkswagen (+56.5%) notamment. Le secteur est porté par la qualité des résultats du T4 2020 des différents groupes avec des anticipations de croissance positives pour 2021, des progrès considérables dans l'électrification avec objectifs de ventes parfois revus en hausse. Volkswagen prévoit désormais la vente de 1m de véhicules électriques et hybrides en 2021, soit plus que les 830k de véhicules électriques anticipés par le consensus pour Tesla.

Le secteur des banques (+19.1%) ressort grand vainqueur de l'amélioration des anticipations d'inflation et l'impact positif sur les taux. Au-delà de cet aspect, plusieurs banques ont fait état d'une activité opérationnelle particulièrement dynamique sur les deux premiers mois de l'année, en particulier pour la banque d'investissement.

Seuls les secteurs de l’immobilier (-2.3%) et des utilities (-0.6%) affichent une performance négative sur le trimestre, directement pénalisés par la hausse des taux. Le secteur des utilities subit des prises de profits importantes sur les valeurs renouvelables qui affichaient jusque-là des progressions spectaculaires depuis 2019. Sur le mois de mars, la rotation sectorielle a été moins marquée que les mois précédents : les cycliques restent aux premières places (Automobile +16.9%, Chimie +10%, Matériaux de Construction +9.85%) mais deux des cinq meilleures performances reviennent à des secteurs défensifs (Télécommunications +10.78%, Agro-alimentaire +8.74%).

PERFORMANCE DES SECTEURS DU STOX

Sources : Bloomberg et DNCA Finance au 31/03/2021. Classification ICB.