Les économies ont suivi des trajectoires divergentes au premier trimestre, une nouvelle recrudescence des cas de contamination au coronavirus dans de nombreuses régions du monde ayant entraîné de nouvelles restrictions. Dans le même temps, les Etats-Unis et le Royaume-Uni ont accéléré leurs campagnes de vaccination, ce qui pourrait permettre aux deux pays de rouvrir leur économie bien avant l’été. Le déploiement des vaccins progresse également en Europe, tandis qu’il accuse toujours du retard au Japon. La situation demeure toutefois préoccupante dans de nombreux pays émergents, engagés dans un combat de longue haleine pour ralentir la propagation du virus.

Les Etats-Unis ont profité du plan de relance budgétaire de 1.900 milliards de dollars du président Biden, dont la mise en oeuvre rapide vise à revigorer la croissance et l’emploi et ainsi enrayer l’essoufflement observé fin 2020. Si les autres pays développés n’ont pas bénéficié d’un soutien budgétaire d’une envergure comparable au plan américain, leurs économies se sont néanmoins adaptées aux brusques interruptions et reprises induites par l’évolution de la pandémie et ont mieux résisté que prévu lors des récentes périodes de restrictions de la mobilité.

Le rythme des vaccinations conditionne largement les perspectives de réouverture. Les secteurs du voyage, des loisirs et de l’hôtellerie continuent de souffrir, mais l’avancée des campagnes vaccinales renforce la confiance et laisse entrevoir un avenir plus souriant. La demande latente de services devrait, selon nous, stimuler la croissance au second semestre, engendrant des épisodes de pression inflationniste dont les banques centrales ne tiendront probablement pas compte.

Après avoir soutenu avec succès les marchés financiers grâce à de vastes programmes d’assouplissement quantitatif, les banques centrales vont encore accroître leurs bilans au cours des prochains trimestres, lesquels devraient se maintenir durablement à des niveaux élevés. Les gouvernements auront besoin d’un soutien prolongé pour faire face à l’augmentation des niveaux d’endettement, ce qui freinera un peu plus la croissance potentielle des économies tout en limitant les pressions inflationnistes.

Etats-Unis : une dynamique de croissance proche de son point culminant

Plus d’une année s’est écoulée depuis que l’épidémie de Covid-19 a frappé les Etats-Unis en mettant à l’arrêt l’économie du pays. La mise en oeuvre rapide de mesures de soutien monétaire et budgétaire a empêché qu’elle ne sombre, en soutenant les marchés financiers et en fournissant des liquidités supplémentaires aux ménages tandis que le chômage augmentait. Après un bref tassement de la dynamique au dernier trimestre 2020, les largesses budgétaires ouvrent la voie à un retour de l’économie à ses niveaux antérieurs à la crise épidémique avant l’été.

Très vite rejeté par le parti républicain, le premier plan de soutien de Joe Biden, d’un montant total de 1.900 milliards USD, a été approuvé grâce à la procédure parlementaire dite de « réconciliation ». L’adoption d’autres plans à long terme de grande envergure, consacrés notamment aux infrastructures, à l’environnement et aux inégalités, pourrait se révéler plus ardue. Pour l’heure, l’accélération de la vaccination, l’assouplissement des restrictions à l’égard des prestataires de services et l’épargne pléthorique des ménages seront les moteurs d’une croissance d’au moins 6% cette année et fortifieront la reprise de l’emploi au cours des mois à venir. Cette hausse de l’activité s’accompagnera très certainement de tensions inflationnistes dont la banque centrale a déjà indiqué qu’elle ne tiendrait pas compte outre mesure.

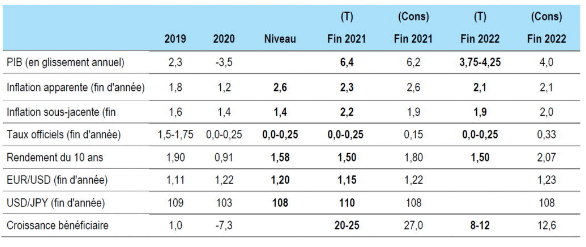

Figure 1 : prévisions pour les Etats-Unis

Source : Threadneedle Asset Management Limited, Bloomberg, avril 2021. Notes : (T) = prévisions TAML, (Cons) = prévisions du consensus * indique une modification provisoire. Modifications apportées aux prévisions Threadneedle : PIB 2021 de 5% à 6,4% ; inflation globale 2021 de 2,0% à 2,3% ; inflation sous-jacente 2021 de 1,7% à 2,2% ; EUR/ USD 2021 de 1,27 à 1,15 ; USD/JPY 2021 de 100 à 110.

La reprise de la mobilité est plus lente dans les centres-villes car le télétravail reste une solution raisonnable et privilégiée par certains, une tendance qui devrait perdurer pendant un certain temps encore. Le recours accru au travail à distance a suscité un désir de logements plus grands, ce qui a alimenté la flambée du marché immobilier dans les zones périurbaines tout au long de l’hiver. Dès lors qu’une plus grande proportion de la population se fait vacciner et que de nombreux acheteurs potentiels sont exclus du marché trop onéreux, le taux de rotation pourrait se stabiliser à un niveau plus raisonnable.

Le maintien des mesures de soutien à l’économie reste indispensable. La Réserve fédérale est parfaitement consciente que les ménages à faible revenu issus des minorités ont été les plus durement touchés par la pandémie. Son président Jerome Powell a indiqué qu’il entendait maintenir les taux d’intérêt à un bas niveau aussi longtemps que cela serait nécessaire à la restauration de l’économie.

Zone euro : rattraper le retard

Après un début hésitant, la campagne vaccinale s’accélère en Europe continentale. Toutefois, si les niveaux d’activité semblent avoir généralement mieux résisté aux restrictions de la mobilité que ce ne fut le cas lors des périodes de confinement l’an dernier, l’épidémie de Covid-19 continue d’assombrir les performances économiques de la zone euro. Reste à savoir quels seront les effets des restrictions supplémentaires (en particulier celles imposées en France et en Allemagne à la mi-avril) sur le PIB pour le deuxième trimestre.

Cela étant, les indices de confiance économique conservent une trajectoire ascendante, en particulier dans le secteur manufacturier au sein duquel les nouvelles commandes semblent être à l’origine d’un boom post-pandémique. Jusqu’à présent, les données objectives ne reflètent pas un regain d’optimisme, ce qui est peut-être dû à des effets de retard ou à un optimisme excessif dans les enquêtes, comme ce fut le cas lors de l’expansion de 2017.

La santé du marché du travail pourrait constituer le meilleur indicateur de vigueur probable de la demande intérieure, même si les données à cet égard continuent d’être faussées par le nombre élevé de personnes au chômage partiel. Un certain temps pourrait être nécessaire pour apprécier le niveau de sous-emploi dans la zone euro.

Jusqu’à présent, l’optimisme quant à une reprise vigoureuse (et inflationniste) de la consommation repose sur un véritable revirement de comportement des ménages qui accumulent de l’épargne depuis près d’un an. Néanmoins, les analyses de la Banque de France et d’autres organismes suggèrent qu’une très large part de la consommation perdue pendant la pandémie a affecté le secteur des services, dans lequel la possibilité de récupération de la perte d’activité est à l’évidence limitée. En outre, l’accumulation d’épargne a eu tendance à se concentrer à l’extrémité supérieure de l’échelle des revenus et des âges, où, toutes choses étant égales par ailleurs, la propension à consommer est plus faible.

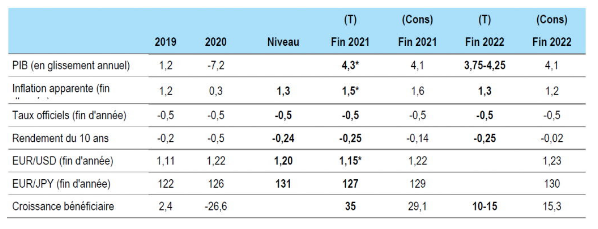

Figure 2 : Prévisions pour la zone euroM

Source : Threadneedle Asset Management Limited, Bloomberg, avril 2021. Notes : (T) = prévisions TAML, (Cons) = prévisions du consensus * indique une modification provisoire. Modifications apportées aux prévisions Threadneedle : PIB 2021 de 4,0% à 4,3% ; inflation globale 2021 de 1,0% à 1,5% ; taux officiels 2021 de -0,6% à -0,5% ; EUR/USD 2021 de 1,27 à 1,15.

La réponse budgétaire européenne semble faible au regard de l’ensemble des mesures de relance adoptées aux Etats-Unis. Contrairement à leurs homologues nord-américains, les ménages ont vu leur revenu disponible stagner depuis la fin 2019 dans la zone euro, où les mesures de soutien budgétaire ont été mises en oeuvre dans une large mesure à travers des dispositifs de maintien dans l’emploi. Cela se traduira selon nous vraisemblablement par une reprise moins impressionnante.

Mais à moyen terme, l’espoir d’une progression plus forte du PIB repose davantage sur l’éventualité que les Etats membres renoncent à mener des politiques budgétaires procycliques prescrites dans le cadre budgétaire de la zone euro. Il est très probable que les exigences du Pacte de stabilité et de croissance de l’UE en matière de déficit et de ratio d’endettement seront suspendues au moins jusqu’en 2023. Les négociations en vue de changements plus permanents devraient reprendre dans le courant de l’année.

Royaume-Uni : l’économie rebondit, pour le moment

Le succès de la campagne de vaccination jusqu’à présent a permis au Royaume-Uni de prendre de premières mesures de déconfinement. Les données publiées ont mis en évidence les signes d’une demande latente des consommateurs : les dépenses par carte de paiement ont retrouvé les niveaux observés avant la crise du Covid et la fréquentation des commerces de détail a fortement augmenté. Des signes encourageants sont également perceptibles sur le front de l’emploi, les postes à pourvoir étant revenus aux niveaux antérieurs à la pandémie, même si l’évolution est très disparate selon les secteurs.

Les prévisions selon lesquelles les mises au chômage technique se transformeront en pertes d’emploi définitives lorsque le dispositif d’aide prendra fin sont orientées à la baisse mais demeurent élevées. Selon celles-ci, environ 10% des personnes bénéficiant de ce dispositif se retrouveraient au chômage en septembre.

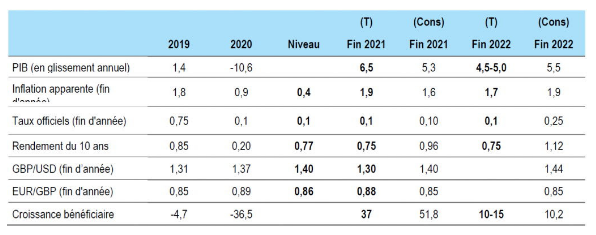

Figure 3 : Prévisions pour le Royaume-Uni

Source : Threadneedle Asset Management Limited, Bloomberg, avril 2021. Notes : (T) = prévisions TAML, (Cons) = prévisions du consensus. Modifications apportées aux prévisions Threadneedle : PIB 2021 de 4 à 6,5 ; PIB 2022 de 5,5-6 à 4,5-5,0 ; inflation globale 2021 de 1,5 à 1,9 ; taux officiels 2021 de -0,1 à 0,1 ; rendement du 10 ans 2021 de 0,25 à 0,75 ; GBP/ USD 2021 de 1,40 à 1,30 ; EUR/GBP 2021 de 0,91 à 0,88.

La forte reprise de l’activité était attendue et témoigne de la préservation de la situation financière des ménages grâce aux programmes d’aide de l’Etat. Nous notons cependant que le revenu disponible n’a pas augmenté durant la pandémie, à la différence, par exemple, des Etats-Unis, ce qui devrait peser sur l’évolution de la consommation outre-Manche. Le niveau d’épargne demeure élevé en raison de l’incapacité à consommer des services, et nous nous attendons à ce qu’une bonne partie de ce pécule se réduise au cours de l’année dès lors que le consommateur profitera de sa liberté retrouvée.

Des études récentes laissent penser qu’une part plus importante que prévu de cet excès d’épargne sera dépensée, même si celui-ci est fortement concentré vers les ménages ayant une plus faible propension marginale à consommer.

Japon : une nouvelle vague de contaminations retarde un rebond pérenne de la consommation

Nous avons abaissé notre prévision de PIB pour 2021 de 4% à 3,5%, mais elle demeure supérieure à celle du consensus car l’augmentation de la demande extérieure compense largement la performance négative au premier trimestre. En effet, les indicateurs avancés, tels que les commandes de machines-outils, poursuivent leur progression, tandis que les consommateurs jouissent d’une situation financière solide qui permettra une reprise durable de la demande intérieure, une fois la campagne de vaccination achevée. Le principal facteur qui sous-tend la révision de nos perspectives est la survenance d’une quatrième vague épidémique, qui aboutirait à la mise en place d’un troisième état d’urgence, ce qui retarderait le rebond de la consommation.

Alors que le Japon a relativement bien géré la crise épidémique, le déploiement de la vaccination y est sensiblement plus lent que dans d’autres régions, en raison de son long processus de test. Le rythme des vaccinations devrait s’accélérer au deuxième trimestre, favorisant un rebond durable de la consommation au second semestre, favorisé par les mesures de soutien qui ont protégé le revenu disponible du contrecoup habituel en période de récession.

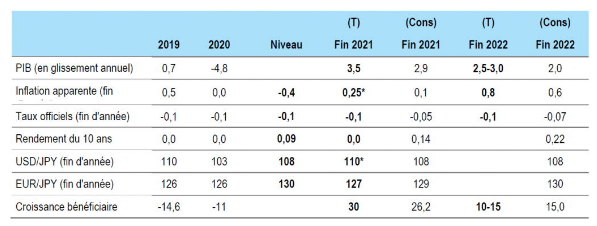

Figure 4 : Prévisions pour le Japon

Source: Threadneedle Asset Management Limited, Bloomberg, avril 2021. Notes : (T) = prévisions TAML, (Cons) = prévisions du consensus. Modifications apportées aux prévisions Threadneedle : PIB 2021 de 4,0 à 3,5 ; inflation globale 2021 de 0,5% à 0,25% ; USD/JPY 2021 de 100 à 110.

Les dépenses d’investissement des entreprises sont une autre composante de la demande intérieure qui devrait également connaître une année très favorable. Les chiffres réels sont généralement supérieurs aux prévisions du début d’année et le point de départ cette année est le plus élevé depuis cinq ans. Sur le plan extérieur, les statistiques relatives à l’activité commerciale restent encourageantes et laissent entrevoir à nouveau une forte contribution des exportations nettes au PIB au premier trimestre.

Le marché du travail au Japon reste tendu et le ratio offres-demandes d’emplois repart à la hausse après être resté supérieur à 1 tout au long de cette crise. Cependant, comme signalé précédemment, ce sont les salaires plutôt que le niveau d’emploi qui tendent à évoluer au cours du cycle économique au Japon. Or ceux-ci accusent généralement un retard par rapport aux bénéfices qui ont enregistré une hausse impressionnante. Il y a donc lieu de penser que le marché du travail pourrait à présent constituer un facteur de soutien plutôt qu’un frein.

Dans l’ensemble, nous anticipons une baisse de l’activité domestique entraînant une contraction de l’économie au premier trimestre, mais nous pensons que celle-ci sera moins sévère que l’an dernier en raison du soutien continu apporté par la composante extérieure de l’économie. Une fois que la vaccination aura pris son rythme de croisière, la vigueur persistante de cette composante devrait selon nous coïncider avec un rebond marqué et durable de l’activité domestique.

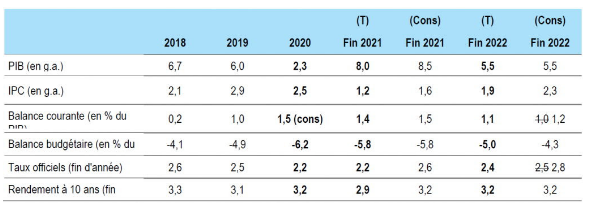

Chine : la priorité politique évolue

Alors que les pays de la planète s’emploient encore largement à contrôler le virus et à stimuler la croissance, la Chine a quant à elle enregistré sans difficulté une croissance positive de son PIB de 2,3% (en glissement annuel) en 2020, un rythme qui devrait atteindre environ 8 à 8,5% en 2021. Ce rebond précoce de la croissance donne aux dirigeants l’occasion de reprendre les efforts d’ajustement de l’économie afin d’assurer la stabilité financière, d’améliorer le bien-être de la population et de renforcer la sécurité nationale. Cela se traduira par une réallocation du crédit des secteurs fortement endettés vers les secteurs « prioritaires » qui aura indirectement pour effet de modérer la croissance du crédit.

La reprise en forme de V de la Chine au sortir de la pandémie a été largement tirée par l’immobilier et les exportations liées à la pandémie. Les secteurs à la traîne – les ventes de détail et les investissements manufacturiers – devraient soutenir la croissance en 2021. Si la croissance a lourdement chuté au premier trimestre (0,6% contre 3,2% au quatrième trimestre 2020) dans un contexte marqué par une vague de nouvelles infections au Covid à l’approche du Nouvel An lunaire, les chiffres de mars sont encourageants car la consommation et la hausse des investissements industriels semblent prendre le relai des investissements immobiliers et des exportations comme moteurs principaux de la croissance.

Compte tenu des tensions géopolitiques avec les Etats-Unis, le 14e plan quinquennal chinois met l’accent sur la réduction des vulnérabilités aux « technologies critiques », les banques étant encouragées cette année à concentrer les prêts vers les petites entreprises, les activités manufacturières, les secteurs verts et de haute technologie.

Figure 5 : Prévisions pour la Chine

Source : Threadneedle Asset Management Limited, Bloomberg, avril 2021. Notes : (T) = prévisions TAML, (Cons) = prévisions du consensus.

Parallèlement, le gouvernement utilise une large panoplie d’évolutions réglementaires pour gérer la stabilité financière, améliorer la gouvernance d’entreprise et redéfinir les leviers de croissance du pays. La croissance du crédit va assurément ralentir, passant de plus de 13% en glissement annuel à environ 11,5%, compte tenu du durcissement du cadre réglementaire applicable au marché et aux promoteurs immobiliers ainsi qu’à la capitalisation boursière des sociétés de technologie financière, de nouveaux défauts d’entreprises plus fragiles, des véhicules de financement des administrations locales et de l’assainissement des entreprises publiques.

Une transition s’accompagne nécessairement d’incertitudes et les responsables politiques devraient donc agir avec circonspection en matière de politiques monétaires et budgétaires. Ils feront probablement preuve d’une extrême prudence au cours du trimestre à venir, étant donné le besoin de stabilité politique à l’orée des célébrations du centenaire du parti communiste chinois en juillet. La Banque populaire de Chine devrait maintenir les taux directeurs officiels inchangés et un niveau de liquidité équilibré.

De son côté, le gouvernement s’est certainement donné une marge de manoeuvre en matière budgétaire en fixant un objectif de déficit plus large que prévu de 3,2%, un quota de 3.650 milliards de RMB (570 milliards de dollars) pour les émissions nettes d’obligations d’Etat locales et des dépôts auprès du Trésor plus élevés que d’habitude.

En définitive, le gouvernement veut éviter les bulles spéculatives et de la dette, réduire sa vulnérabilité aux politiques extérieures et accroître la demande intérieure. Tant que le baromètre du taux de chômage urbain demeurera aux alentours de 5,5%, avec 11 millions de nouveaux emplois créés, ces réformes structurelles se poursuivront.

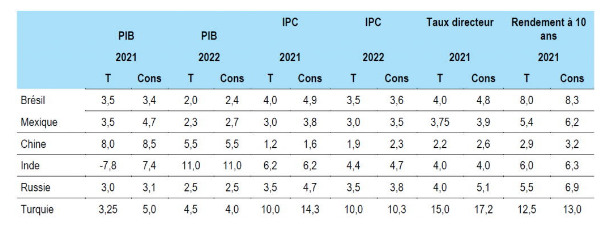

Marchés émergents : une reprise économique asynchrone

Les pays émergents ont entamé l’année avec beaucoup d’optimisme, alimenté par le démarrage du processus de vaccination et l’espoir d’une reprise synchronisée de l’activité économique à travers le monde. Ces facteurs, conjugués à l’abondance des liquidités, devaient étayer le scénario d’une reprise des marchés émergents. Néanmoins, la déception n’a pas tardé à prendre le dessus, en particulier sur le front de la croissance qui est restée en retrait par rapport aux marchés développés en raison de la lenteur du déploiement des vaccins et de la résurgence continue des cas d’infection au Covid-19.

Figure 6 : Prévisions pour les marchés émergents

Source : Threadneedle Asset Management Limited, Bloomberg, avril 2021. Notes : (T) = prévisions TAML, (Cons) = prévisions du consensus.

La reprise plus vigoureuse aux Etats-Unis et en Chine a cependant soutenu la demande mondiale et entraîné une hausse des prix des matières premières dont les économies émergentes ont généralement bénéficié. Dans le même temps, les conditions financières restent extrêmement favorables à travers le monde, les financements locaux et extérieurs étant facilement accessibles dans presque tous les Etats, hormis quelques-uns en grande difficulté.

Les récents développements concernant la nouvelle allocation de droits de tirage spéciaux de 650 milliards de dollars par le FMI et la prolongation de l’Initiative de suspension du service de la dette jusqu’à fin 2021 donnent également un sérieux coup de pouce aux émetteurs souverains à haut rendement fragilisés qui sont confrontés à d’importants besoins de financement externe tout en ayant une liquidité extérieure très faible.

Sur la période à venir, les perspectives semblent bien peu encourageantes. L’incertitude engendrée par la pandémie demeure élevée et un risque baissier continue de menacer la croissance. Parallèlement, les politiques de soutien seront vraisemblablement plus limitées au regard des mesures budgétaires et monétaires considérables mises en oeuvre l’an dernier, qui ont porté les taux directeurs à des niveaux historiquement bas et ont fortement augmenté la dette publique.

Alors que l’inflation non sous-jacente commence à augmenter (même si cela devrait être temporaire), les dirigeants politiques dont la crédibilité est entamée risquent de devoir amorcer un tour de vis monétaire afin de maintenir une marge de sécurité convenable par rapport aux taux réels, d’ancrer les anticipations d’inflation et d’empêcher la dépréciation de leur monnaie ainsi que les sorties brutales de capitaux. Trouver le bon équilibre dans les mois à venir sera un exercice délicat.

Cela implique également que les marchés émergents devraient afficher une divergence plus marquée : les pays aux fondamentaux plus fragiles au début de la crise subiront probablement des pressions accrues si la pandémie se prolonge.