Bijdrage door Kevin Thozet, , lid van het Beleggingscomité Carmignac

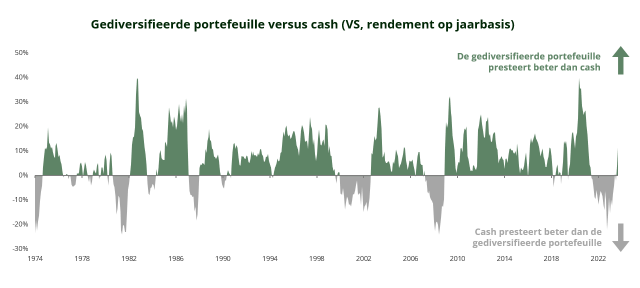

Cash en cash-equivalenten hebben de afgelopen 24 maanden goed gepresteerd en deden het beter dan een gediversifieerde portefeuille van aandelen en obligaties (de grijs gekleurde gebieden geven een situatie aan waarin contanten beter presteren dan een gediversifieerde portefeuille), in een omgeving die maar weinig schuilplaatsen bood om te ontkomen aan de grootste bearmarkt van de obligatiemarkten1. Dat fenomeen heeft er mogelijk toe bijgedragen dat Europese overheden de laatste tijd met succes binnenlands spaargeld naar zich toe hebben getrokken2. Maar hoewel achteraf blijkt dat het aanhouden van contanten in bepaalde perioden winstgevender was dan obligaties en aandelen, is het kijken in de achteruitkijkspiegel meestal niet de juiste manier om succesvol te beleggen.

Zoeken naar kansen of zoeken naar bescherming?

Een portefeuille van contanten vormt een zeer welkome veilige haven, vooral in tijden van stagflatie3. Timing is echter geen eenvoudige zaak. De geschiedenis leert ons dan ook – voor zover dat een nuttige leidraad kan zijn – dat beleggers beter af zijn met een gediversifieerde portefeuille waarin zowel aandelen als obligaties zijn opgenomen, zelfs op momenten dat het rendement van cash en cash-equivalenten gelijk is aan of hoger is dan de risicopremies van aandelen of de rente op bedrijfsobligaties of obligaties met een langere looptijd. Het kan verleidelijk zijn om cash of daarmee vergelijkbare instrumenten in EUR aan te houden tegen een rente van 4% (in USD 5%). Toch zouden rationele beleggers verder moeten kijken dan de opvallende carry4 die dergelijke kortetermijninstrumenten ontegenzeggelijk bieden. Ten eerste, als het gaat om rendement, zijn er in verschillende segmenten en beleggingscategorieën aantrekkelijkere kansen te vinden.

Bij de vastrentende waarden kunnen beleggers proberen zowel de carry-component als de koerscomponent te benutten. Vooral omdat er een reëel herbeleggingsrisico5 is ontstaan nu de Europese Centrale Bank (ECB) en de Federal Reserve (Fed) waarschijnlijk klaar zijn met hun renteverhogingscyclus. Als zodanig kan men de voordelen van de aantrekkelijke rente van dit moment en de toekomstige daling van de obligatierente (wat een positief effect heeft op de prijzen van dergelijke instrumenten als alle andere factoren gelijk blijven) vastleggen.

Op de aandelenmarkten moeten we, als we ons schrap zetten voor moeilijkere tijden, beslissen of die terugval de vorm zal aannemen van een klimaat van trage groei of eerder van stagflatie, waarin de inflatie eerder in opwaartse dan neerwaartse zin zal verrassen. Afgezien van de delicate kunst van timing is de meest geschikte manier om met een dergelijk dilemma om te gaan de zogenaamde halterstrategie, waarbij enerzijds wordt belegd in aandelen en sectoren die zouden moeten profiteren van een aanhoudende inflatie en/of meer stimuleringsmaatregelen van China6 en anderzijds in defensieve sectoren of aandelen7.

In ieder geval lijkt het aanhouden van cash niet de juiste oplossing, al kan het er wel een onderdeel van zijn. Het resulteert immers in een lager kortetermijnrisico en maakt het eenvoudiger om de allocatie van beleggingen te heroriënteren naar de meest veelbelovende kant van de halterstrategie, zodra de vooruitzichten duidelijker worden.