Gezien de economische onzekerheid en hardnekkige inflatie blijven wij obligaties verkiezen boven aandelen.

1. Activa-allocatie: dreigende economische groeivertraging werpt schaduw op aandelen

De vooruitzichten voor de meeste grote ontwikkelde economieën blijven onzeker.

De economische groei in de VS zal allicht zwak worden en onder de langetermijntrend blijven, terwijl Europa naar verwachting niet snel zal herstellen. Wij verwachten dat de winstgroei van Amerikaanse bedrijven volgend jaar met meer dan 2 procent zal krimpen, in schril contrast met de schattingen van analisten die een groei van maar liefst 10 procent voorspellen.

Ook zorgwekkend is dat de centrale banken van de ontwikkelde landen wellicht meer liquiditeit uit het financiële systeem zullen halen op een moment dat de inflatiedruk opnieuw toeneemt. Nu de economische omstandigheden in een groot deel van de ontwikkelde wereld ongunstig zijn, behouden we een neutrale positie in aandelen en een overwogen positie in obligaties; we zijn ook onderwogen in cash.

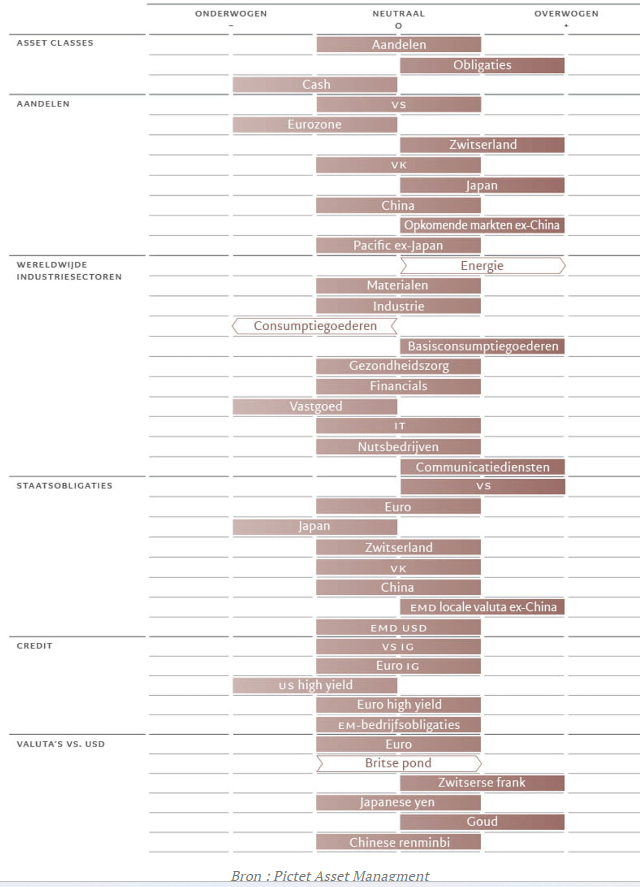

Afb. 1. Maandelijks asset allocatie overzicht

Uit onze conjunctuuranalyse blijkt dat de Amerikaanse economie zich in een kwetsbare positie bevindt. Industrie-enquêtes wijzen op een daling van de consumptie van diensten, die 70 procent van de economische activiteit in het land vertegenwoordigt, terwijl ook de investeringen in niet-woningen waarschijnlijk zullen afnemen als gevolg van de hoge rente en een krappe arbeidsmarkt. Dat alles zal wellicht wegen op de wereldeconomie, die naar onze verwachting volgend jaar met slechts 0,5 procent zal groeien, ver onder de trend van vóór de pandemie. De Europese economie blijft ook zwak omdat ze de gevolgen voelt van het verkrappende monetaire beleid, en onze belangrijkste indicator en het consumentenvertrouwen verzwakken.

De Japanse economie daarentegen blijft krachtig.

Wij verwachten dat 's werelds op twee na grootste economie volgend jaar met 1,5 procent zal groeien, boven potentieel en gedreven door een sterke export. Volgens ons zal de particuliere consumptie de komende maanden toenemen en zal de Bank of Japan haar negatieve rentebeleid beëindigen als de loonstijging aanhoudt. China vertoont de eerste tekenen van economisch herstel. De consumptie lijkt zich op korte termijn te hebben gestabiliseerd, maar er is nog veel ruimte voor verbetering, aangezien de detailhandelsverkopen 16 procent onder de trend blijven terwijl de deposito's van huishoudens 20 procent boven de trend liggen.

Een herstel in de vastgoedsector is een ontbrekend puzzelstukje dat het consumentenvertrouwen zou versterken. De groei in de rest van de opkomende wereld zal volgend jaar waarschijnlijk versnellen en die van de ontwikkelde landen ruimschoots overtreffen. Onze liquiditeits indicatoren ondersteunen onze neutrale houding ten aanzien van aandelen. De centrale banken van de ontwikkelde markten, met uitzondering van Japan, blijven liquiditeit onttrekken aan het financiële systeem, zelfs nu ze het einde van hun renteverhogingscampagnes naderen.

De liquiditeitsvoorwaarden zullen waarschijnlijk krap blijven, omdat de inflatie wel eens hoger zou kunnen uitvallen dan eerder gedacht, niet in het minst door een stijging van de olie- en voedselprijzen. In de VS zou de verwachte toename van de uitgifte van staatsobligaties in de komende maanden ook de liquiditeitskrapte vergroten. De liquiditeit blijft echter ruim in Japan, omdat het monetaire beleid daar soepel is en zo de geld- en kredietstroom ondersteunt.

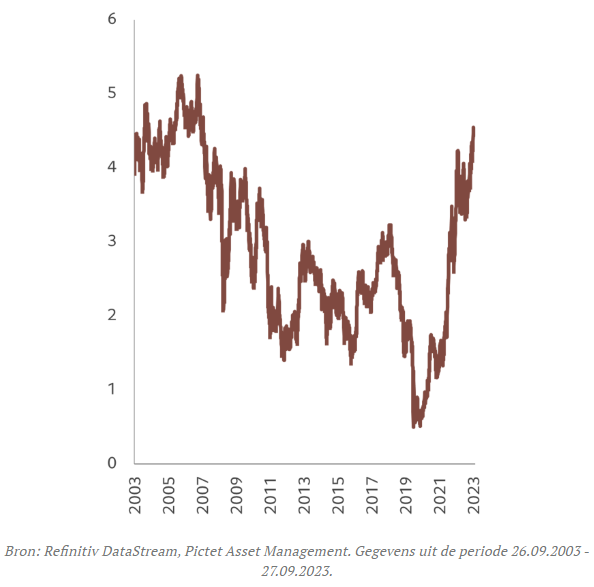

Het begin van een renteverlagingscyclus in sommige delen van opkomende markten zou positief moeten zijn voor de liquiditeitsvoorwaarden daar. Onze waarderingsscore ondersteunt onze voorkeur voor obligaties boven aandelen. De risicopremie op Amerikaanse aandelen – of extra rendement dat beleggers krijgen boven de risicovrije rente – is gedaald tot 3,4 procent, het laagste peil in meer dan 20 jaar (zie Afb. 2).

Afb. 2 - Amerikaanse aandelen nog steeds te risicovol

Rendement op 12 maanden minus rendement op 10-jaarse lokale staatsobligaties in procentpunten

Ter vergelijking, met een rendement op 10 jaar van meer dan 4,5 procent zien Amerikaanse obligaties er bijzonder aantrekkelijk uit. Onze technische indicatoren ondersteunen onze neutrale houding tegenover aandelen. De indicatoren voor beleggerssentiment en positionering tonen dat aandelen uit de gratie raken, maar ze zijn nog niet negatief genoeg om ons een tegendraads koopsignaal te geven.

2. Aandelenregio's en -sectoren: positieve energie

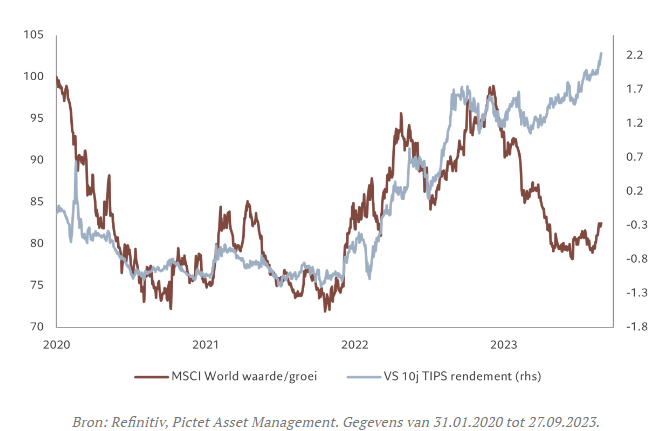

Aandelen in het algemeen zien er misschien duur uit in vergelijking met obligaties, maar er zijn kansen. Vooral bij de energie- en waardeaandelen. Energieaandelen zijn door de markt ondergewaardeerd ondanks een stijging van de olieprijzen door een krap aanbod. De prijs van ruwe Brent-olie nadert opnieuw 100 dollar per vat, een niveau dat – afgezien van de stijging door de Russische invasie van Oekraïne – sinds 2014 niet meer is waargenomen. Tegelijkertijd is energie de op één na goedkoopste sector (alleen financiële waarden worden lager gewaardeerd), met een koers-winstverhouding van slechts 10 keer. Het is ook de enige sector waar met een korting op de verkoop wordt verhandeld. Hierdoor verhogen wij de sector van neutraal naar overwogen. Ondertussen worden waardeaandelen verhandeld tegen een aanzienlijke korting ten opzichte van groeiaandelen, gezien de reële obligatierente (zie Afb. 3).

Tenzij de reële rendementen fors beginnen te dalen, verwachten we dat de recente outperformance van waardeaandelen ten opzichte van groei zal aanhouden. Dat wil niet zeggen dat er geen aantrekkelijke groeiaandelen zijn. Er zijn sectoren die relatief stabiele winsten hebben, inspelen op het thema artificiële intelligentie en toch geen hoge waarderingen vereisen – bijvoorbeeld communicatiediensten, waar we overwogen blijven. Wij zijn ook overwogen in basisconsumptiegoederen om de portefeuille defensief te beschermen met een tragere groei in het verschiet.

Afb. 3 - Waarde kan beter presteren dan groei als reële rendementen hoog blijven

Elders lijken aandelen van duurzame consumptiegoederen bijzonder kwetsbaar op dit punt in de cyclus. De hoge olieprijzen zullen wellicht de druk op de consumenten verhogen, die al de klap voelen van de renteverhogingen van de centrale banken van het afgelopen anderhalf jaar.

Nu de besparingen van huishoudens als percentage van het bbp dalen, beginnen Amerikaanse consumenten met een lager inkomen hun uitgaven terug te schroeven; er zijn ook tekenen van stress bij achterstallige betalingen van creditcards en autoleningen. Om deze redenen hebben wij de rating van de consumptiegoederen verlaagd naar enkelvoudig negatief.

Wij blijven onderwogen in vastgoed, dat dit jaar ondermaats heeft gepresteerd en dat dit naar onze verwachting zal blijven doen, gezien de doorwerking van de hogere officiële rentes naar de hypotheekrente en de aanzienlijke ontwrichting in de kantoorvastgoedsector.

Wij laten onze regionale allocaties ongewijzigd. We blijven de voorkeur geven aan een hoge winstgevendheid, een goede winstzichtbaarheid en een lage leverage, met andere woorden aan 'kwaliteit' en blijven bijgevolg overwogen in Zwitserse aandelen. Wij blijven ook overwogen in opkomende markten, met uitzondering van China. De opkomende economieën zullen sterker groeien dan de ontwikkelde markten, niet in het minst omdat de centrale banken in de opkomende wereld beter geplaatst zijn om het monetaire beleid te versoepelen. De Chinese economie is nog steeds vastgelopen , wat op zijn beurt ook op Europese bedrijven weegt.

3. Vastrentende waarden en valuta: winst in Britse pond

De recente verkoopgolf in Amerikaanse staatsobligaties heeft hun waarderingen volgens onze modellen naar een aantrekkelijk gebied geduwd. Met ongeveer 4,5 procent ligt de rente op benchmark 10-jaars staatsobligaties op een niveau dat ongeveer 15 jaar geleden voor het laatst werd gezien – een instapmoment dat des te aantrekkelijker is omdat we verwachten dat de Fed de piek van de beleidsrente heeft bereikt voordat de rente later in 2024 mogelijk wordt verlaagd.

Wij blijven dan ook positief tegenover Amerikaanse staatsobligaties. Dat geldt ook voor inflatiegebonden notes, die er ook aantrekkelijk uitzien, met reële rendementen die nu boven de 2 procent liggen en dus hoger zijn dan onze schatting voor de trend van de reële bbp-groei voor de VS. (In de economische theorie is de reële rente op zeer lange termijn gelijk aan de groei, aangezien die wordt gezien als het evenwicht tussen het marginale rendement op kapitaal en de marginale productiviteitsstijging.)

Onze andere overweging in staatsobligaties is in obligaties in lokale valuta van opkomende markten. Wij verwachten dat het verschil in bbp-groei tussen de opkomende en ontwikkelde wereld dit jaar zal toenemen tot 2,3 procentpunten en volgend jaar tot 3,2 ppt, tegenover slechts 0,4 ppt in 2022. Dat is goed nieuws voor obligaties uit opkomende markten, maar ook voor valuta's, die een extra bron van rendement kunnen zijn.

Nu de reële rente op het hoogste punt van meerdere decennia staat, is het natuurlijk de vraag of de houdbaarheid van de schuld voor sommige landen een probleem kan worden. Hoewel er in de ontwikkelingslanden (zoals Egypte, Zuid-Afrika en Chili) in het algemeen enkele schuldproblemen zijn, denken we dat de meeste grote landen de middelen hebben om een stijgende rentelast te bestrijden.

Hetzelfde geldt echter niet noodzakelijkerwijs voor bedrijven. Hogere rentes verhogen het risico op wanbetalingen door bedrijven, vooral bij kredietnemers met een lagere rente.

Met iets meer dan 400 basispunten is de risicopremie die Amerikaanse high-yield obligaties bieden ten opzichte van staatsobligaties volgens ons onvoldoende compensatie voor het risico, wat onze onderwogen positie rechtvaardigt.

Wij zijn ook voorzichtig met Japanse obligaties omdat we van mening zijn dat het ultragesoepele beleid van de Bank Of Japan onhoudbaar is en tegen het einde van het jaar zal veranderen. We zijn dan ook onderwogen in Japanse staatsobligaties.

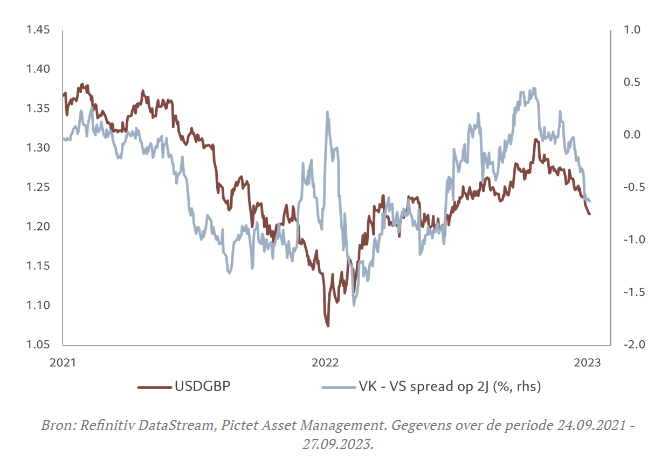

Afb. 4 – Gedreven door rentes: daling van de Britse pond lijkt af te nemen

Op de valutamarkten hebben we winst genomen op onze bearish positie in het Britse pond en zijn we neutraal geworden. Na de recente verkoopgolf van het Britse pond denken we dat de wisselkoers van het Britse pond nu vrij goed overeenstemt met de economische vooruitzichten van het Verenigd Koninkrijk. We zien de Britse economie dit jaar groeien met 0,3 procent en in 2024 met 0,4 procent.

Onze voorkeur blijft uitgaan naar de Zwitserse frank en we behouden een strategische overweging in goud, dat weliswaar niet goedkoop is, maar wel zou moeten profiteren van een naderende piek in de reële rente.

4. Wereldwijd marktoverzicht: herfstblues

September was een sombere maand voor de wereldmarkten omdat de beleggers zich zorgen maakten over de zwakke economische cijfers en de aanhoudende inflatoire druk. Aandelen verloren 3,5 procent in lokale valuta, terwijl obligaties 1,9 procent lager noteerden.

Afb. 5 - Staatsobligaties zijn uitschieters

In de VS duwde het 'rente langer hoger'-signaal van de Fed de rendementen op benchmark 10-jaars staatsobligaties omhoog naar 4,5 procent, het hoogste peil sinds 2007. De stijging van de rendementen werd nog versterkt door het vooruitzicht van een stortvloed aan obligaties – het begrotingstekort in de VS bedraagt 8 procent van het bbp, terwijl de kosten voor het aflossen van de bestaande schuld al 14 procent van de belastinginkomsten opslokken.

Soortgelijke trends waren ook elders waarneembaar, met rendementen in Frankrijk, Duitsland, het VK en zelfs Japan die allemaal een meerjarig hoogtepunt bereikten. In aandelen werden enkele van de sterkste verliezen geleden in de IT- en vastgoedsector. De enige positieve prestatie kwam van de energiesector, die 3,4 procent extra opleverde, als gevolg van een stijging van de olieprijs. Verschillende belangrijke olieproducenten, waaronder Saoedi-Arabië en Rusland, hebben toegezegd hun productie te verlagen, waardoor de ruwe olie naar 100 dollar per vat wordt geduwd.

Het belangrijkste kenmerk op de valutamarkten was de aanhoudende sterkte van de dollar, die in september 2,5 procent steeg ten opzichte van een handelsgewogen valutamandje en 11 weken op rij winst boekte. De rally was vooral uitgesproken tegenover het Britse pond, de euro en de yen. De dollar bereikte ten opzichte van de Japanse munt een eenjarig hoogtepunt en sloot af op het psychologisch belangrijke niveau van 150 yen. De beweging maakte de markten alert voor mogelijk officieel ingrijpen.

De sterkte van de dollar woog op obligaties in lokale valuta uit opkomende markten, die 3,4 procent verloren. Gemengde cijfers uit China en inflatieproblemen in Turkije – waar de centrale bank de rente verhoogde tot 30 procent – droegen bij aan de somberheid.