Kevin Thozet, lid van het Beleggingscomité, Carmignac

"Rentetarieven vormen de basis van elke financiële berekening of transactie."

Deze economische cyclus is in veel opzichten uitzonderlijk en de marktbewegingen getuigen hiervan: een forse daling in 2022, een bijzonder sterke stijging in 2023 en een ongekende monetaire verkrapping. Veel beleggers en spaarders hebben zich echter, zoals gewoonlijk, laten leiden door zowel de aantrekkingskracht van winst als door risicoaversie.

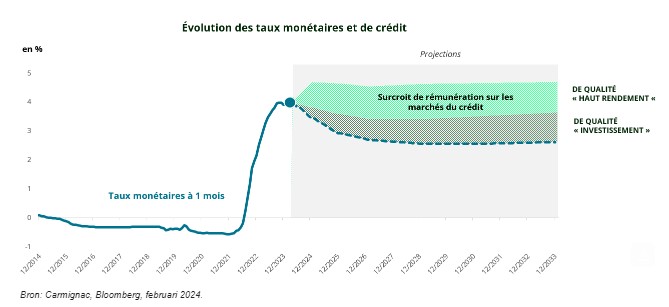

De stijging van de geldmarktrente (blauwe lijn in de grafiek)[1] riep namelijk uiteenlopende reacties op. Enerzijds werden beleggers aangemoedigd door de vooruitzichten op hogere inkomsten[2] (momenteel nadert de nominale rente de 4% – blauwe stip op de grafiek), anderzijds waren ze bang voor een herhaling van de ontwikkelingen in 2022, toen de koersen van zowel aandelen als obligaties daalden.

Overheden hebben hiervan geprofiteerd; binnenlandse spaarproducten waren bijzonder in trek in Europa[3] en de Amerikaanse schatkist werd gefinancierd met kortetermijnuitgiften. Ook beleggers hebben er hun voordeel mee gedaan; in 2022 en de eerste helft van 2023 waren geldmarktbeleggingen een verstandige keuze. Het is echter belangrijk om de ommekeer van de centrale banken en de gevolgen daarvan onder ogen te zien. Een groeiend aantal van deze spaarproducten bereikt de vervaldatum. De verwachte daling van de beleidsrente zal ertoe leiden dat de inkomsten uit geldmarktbeleggingen ook omlaag zullen gaan (blauwe stippellijn in de grafiek).

Beleggers en spaarders moeten zich realiseren dat geldmarktfondsen en termijndeposito's momenteel weliswaar een aantrekkelijke nominale rente bieden, maar dat deze rente waarschijnlijk lager zal zijn wanneer ze hun belegging na de vervaldatum verlengen. Tenzij de inflatie weer gaat stijgen en de rente wordt verhoogd, zullen de rentetarieven op de geldmarkt gaan dalen. Beleggers en spaarders krijgen dus te maken met een herbeleggingsrisico: het risico van een relatief verlies doordat hun huidige beleggingsopbrengsten tegen een lagere rente worden herbelegd.

Hoe kan dat worden voorkomen?

Het is belangrijk om vandaag al een aantrekkelijk rendement voor de toekomst te garanderen. De bedrijfsobligatiemarkten bieden extra rendement dat beleggers voor de komende kwartalen of zelfs jaren kunnen vastleggen. Het groen gearceerde gebied in de grafiek komt overeen met de extra inkomsten die de bedrijfsobligatiemarkten momenteel bieden vergeleken met de geldmarktrente. Met andere woorden: dit is de 'gederfde winst' van beleggers die ervoor kiezen hun posities op de geldmarkt te behouden of die de herallocatie van hun vermogen uitstellen – dit rendementsverschil bedraagt 1% tot 2% per jaar en is dus allesbehalve verwaarloosbaar.

Deze belangstelling voor strategieën die extra rendement bieden, zal naar verwachting gunstig uitpakken voor activa met een hoge carry en de comeback van actief beheer in de hand werken, ten koste van geldmarktinstrumenten. Het is van cruciaal belang om beleggersgedrag, dat grotendeels afhangt van wat centrale bankiers doen, goed te begrijpen, al was het maar vanwege de impact ervan op speculatief gedrag van beleggers. Rentetarieven vormen de basis van elke financiële berekening of transactie, zoals de Oostenrijkse econoom Schumpeter het zou zeggen.

Stel dat iemand 50.000 euro wil beleggen.

Als hij dit bedrag gedurende twee jaar op de geldmarkt belegt, kan hij kiezen uit de volgende mogelijkheden:

Ofwel wordt het bedrag gedurende de hele periode geblokkeerd tegen een tarief van 3%, wat uiteindelijk 3.000 euro oplevert. Dat is heel wat minder dan de huidige beleidsrente van de Europese Centrale Bank (4%), omdat de markt al anticipeert op renteverlagingen.

Ofwel wordt het bedrag gedurende twee jaar over kortere perioden belegd. De rente zal gedurende de eerste drie maanden 4% bedragen, maar naarmate de Europese Centrale Bank de beleidsrente verlaagt, zal de rente binnen enkele kwartalen dalen tot 2 of 2,5%, waardoor de belegging uiteindelijk – op basis van de huidige verwachtingen – 3.500 euro zal opleveren.

Als ditzelfde bedrag over een periode van twee jaar in bedrijfsobligaties wordt belegd, zal het op basis van de huidige verwachtingen een rendement van 3.800 euro opleveren wanneer de belegger kiest voor 'investment-grade-obligaties' en 4.700 euro als hij kiest voor 'high-yield-obligaties', op basis van dezelfde verwachtingen.

Als een obligatieportefeuille actief wordt beheerd, kan het rendement worden geoptimaliseerd met behulp van een hele reeks instrumenten, met name bedrijfsobligaties. Maar ook andere rendementsbronnen kunnen worden aangeboord, zoals het beheer van de duration of de inflatie. Dit werd vooral duidelijk in het tweede semester van 2023, toen actief beheerde fondsen veel beter presteerden dan geldmarktfondsen. Uiteraard zijn het rente- en kredietrisico hoger, maar aangezien de economie blijk geeft van veerkracht, de desinflatie aanhoudt en centrale banken de rente verlagen, kunnen er enorme rendementsverschillen ontstaan. Dan wordt duidelijk wat de gederfde inkomsten van geldmarktbeleggers zijn.