Impact investing in private equity wint snel aan terrein – en met reden. Jarenlang werd aangenomen dat investeren met maatschappelijke impact onvermijdelijk ten koste gaat van rendement. Maar uit recent onderzoek blijkt: dat is een mythe.

Mythe doorbroken: impact hoeft geen rendement te kosten

De overtuiging dat impact investing – gericht op meetbare sociale of ecologische resultaten – leidt tot lagere financiële prestaties, is diepgeworteld. Een grootschalige studie van Schroders en de Said Business School (Oxford University) brengt daar nu verandering in. Uit data van meer dan 250 beursgenoteerde bedrijven blijkt dat impactportefeuilles niet alleen concurrerende, maar ook beter risicogecorrigeerde rendementen behalen dan traditionele portefeuilles. Bovendien tonen de portefeuilles lagere volatiliteit en kleinere verliezen bij marktdalingen.

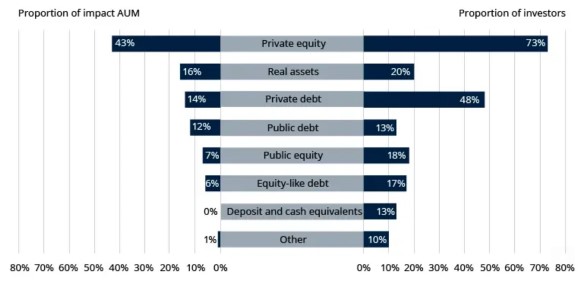

private equity als grootste impactcategorie

Impact investing beperkt zich allang niet meer tot de publieke markten. Volgens het nieuwste rapport van het Global Impact Investing Network (GIIN) beheert de sector inmiddels zo’n $1.600 miljard aan impactvermogen. Daarvan is 43% belegd in private equity – verreweg de grootste categorie. Bijna driekwart van de beleggers in impact investing heeft een deel van zijn vermogen in deze asset class ondergebracht.

Afbeelding: aandeel van impactvermogen en beleggers per vermogenscategorie

Schroders Capital: impactrendementen die eruit springen

Schroders Capital onderzocht de prestaties van 118 directe co-investeringen in private equity die (al dan niet met terugwerkende kracht) voldoen aan de eigen impactcriteria, waaronder aansluiting op de VN-doelstellingen voor duurzame ontwikkeling. Met een investering van $1,8 miljard – verspreid over Europa, de VS en Azië, en voornamelijk gericht op technologie en gezondheidszorg – bleek de impactportefeuille over de hele linie een internal rate of return (IRR) van 21% te hebben behaald.

Voor transacties die (deels) gerealiseerd zijn tussen 2014 en 2021 liep het rendement zelfs op tot 30%. Ter vergelijking: de gemiddelde 10-jaarsrendementen voor reguliere buyouts en groeikapitaal lagen in diezelfde periode op respectievelijk 16,5% en 13,7%.

Minder risico, meer stabiliteit

Ook bredere marktdata ondersteunen dit beeld. Volgens cijfers van Preqin (2020) presteerden impactfondsen over de vintages 2010–2017 beter dan of gelijk aan niet-gelimiteerde private equity-fondsen. En dat met aanzienlijk minder risico: de standaarddeviatie van impactfondsen lag onder de 9%, tegenover 12% voor ESG-fondsen en 17% voor onbeperkte fondsen.

Een recente studie van Pensions for Purpose laat zien dat impact private equity ook beter presteerde dan publieke benchmarks. Op basis van gegevens van 17 vermogensbeheerders met samen £19 miljard in impactvermogen, was het gemiddelde kwartaalrendement van impact private equity-fondsen (2014–2023) 1,7% – nét boven de 1,6% van de FTSE All World index, maar met veel minder volatiliteit (3,5% vs. 8%).

Wat verklaart deze prestaties?

Impactbeleggingen zijn vaak selectiever en meer actief beheerd dan reguliere fondsen. Ze richten zich doorgaans op sectoren die profiteren van structurele langetermijntrends, zoals de energietransitie en verduurzaming van de gezondheidszorg. Dit tilt ze niet alleen boven het gemiddelde qua impact, maar blijkt ook positief uit te pakken voor financiële prestaties én risicoprofiel.

Conclusie: impact loont – op meerdere fronten

Het bewijs stapelt zich op: impact investing in private equity hoeft niet onder te doen voor conventionele strategieën, en kan zelfs superieure rendementen opleveren met minder volatiliteit. Daarmee is impact niet langer een ‘moetje’ voor ESG-beleid, maar een volwaardige pijler van een toekomstbestendige beleggingsstrategie. Voor institutionele beleggers die op zoek zijn naar rendement, risicospreiding én maatschappelijke bijdrage, vormt private equity impact een aantrekkelijk en volwassen alternatief.