Beleggers wenden zich steeds vaker tot actief beheer om de veerkracht van hun portefeuille te versterken en specifieke beleggingskansen te benutten in een klimaat van toenemende economische onzekerheid en marktvolatiliteit. Dat blijkt uit de vandaag gepubliceerde Global Investor Insights Survey (GIIS)1, de vlaggenschip-enquête van Schroders.

Johanna Kyrklund |

Uit de enquête – die bijna 1000 institutionele beleggers en vermogensbeheerders wereldwijd omvat met een totaal vermogen van $ 67 biljoen – blijkt dat vier op de vijf beleggers (80%) aanzienlijk meer geneigd zijn om het komende jaar meer gebruik te maken van actief beheerde beleggingsstrategieën.

Deze bevindingen volgen op de aanzienlijke marktvolatiliteit eerder dit jaar, die grotendeels werd veroorzaakt door het besluit van de Amerikaanse regering om verregaande handelstarieven in te voeren.

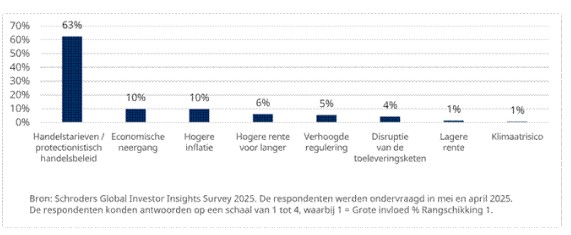

Bijna twee derde van de respondenten (63%) noemde deze invoerheffingen als de grootste macro-economische zorg, meer dan zes keer zoveel als het tweede grootste risico. Deze onzekerheid op handelsgebied zal waarschijnlijk hebben bijgedragen aan de sterke focus van beleggers op de veerkracht van hun portefeuille in de komende 18 maanden. Dit was de belangrijkste prioriteit en werd door meer dan de helft van alle ondervraagden (55%) genoemd.

Wat zijn volgens u de belangrijkste macro-economische overwegingen die van invloed zijn op uw beleggingsstrategie voor de komende 12 maanden?

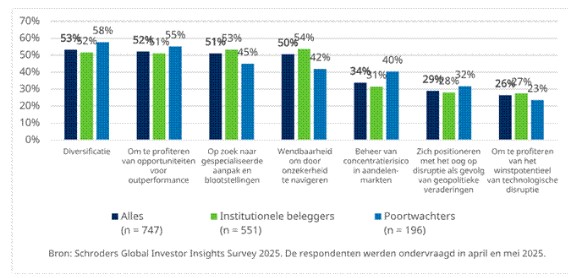

Van de beleggers die de veerkracht van hun portefeuille als prioriteit hebben gesteld, gaf maar liefst 82% aan dat ze steeds meer gebruik willen maken van actief beheer. Dit werd ingegeven door het besef dat het benutten van beleggingskansen (52%) en het opbouwen van veerkracht voor hun portefeuille (48%) de belangrijkste eigenschappen waren die beleggers van hun actieve fondsbeheerders verwachtten.

Welke factoren hebben bijgedragen aan uw vertrouwen dat actief beheer waarde kan opleveren?

Johanna Kyrklund, Group Chief Investment Officer van Schroders, merkte op: “Actief beheer is onmisbaar in de huidige gefragmenteerde markten. Nu vier op de vijf beleggers van plan zijn hun allocatie aan actief beheerde strategieën dit jaar te verhogen, is het duidelijk dat zij waarde hechten aan een selectieve en flexibele aanpak. De bredere context is dat de financiële markten zich nog steeds aanpassen aan structureel hogere rentetarieven, wat in veel gevallen pijnlijk is vanwege de hoge schuldenlast. Dit roept vragen op over toekomstige markttrends en de waarde van passieve benaderingen in een periode van grotere onzekerheid. “Veerkracht staat nu bovenaan de beleggingsagenda, omdat de stijgende vloed niet langer alle boten doet stijgen. In deze omgeving bieden actieve strategieën beleggers de controle die ze nodig hebben om complexiteit te beheersen, portefeuilleveerkracht te creëren en kansen te benutten."

De jacht op rendementsmogelijkheden is cruciaal tijdens marktvolatiliteit

Beleggers zijn actief op zoek naar selectieve kansen om rendement te genereren door blootstelling aan zowel beursgenoteerde als private markten.

Beursgenoteerde aandelen (46%) en private equity (45%) zijn in het huidige klimaat naar voren gekomen als de favoriete activaklassen voor het genereren van rendement. Opvallend is dat meer dan de helft van de beleggers (51%) die denken dat beursgenoteerde aandelen een sterk rendement zullen opleveren, ook denkt dat wereldwijde aandelenallocaties de beste prestaties zullen leveren. Deze verschuiving onderstreept een groeiende overtuiging dat het concentratierisico moeten worden verminderd en dat diversificatie buiten de Amerikaanse megacaps nodig is, aangezien 74% de S&P 500 aanwijst als de index die beleggers de grootste zorgen baart wat betreft marktconcentratie.

Van de beleggers die zich richten op beursgenoteerde aandelen, geeft 53% de voorkeur aan actieve strategieën om het rendementpotentieel te maximaliseren, wat aanzienlijk meer is dan passieve benaderingen (10%).

In private equity worden buy-outs van small- en midcaps door 65% van de beleggers als aantrekkelijk beschouwd, wat een verschuiving weerspiegelt naar beleggingen met een hoge overtuigingskracht, transformatief groeipotentieel en een grotere kans om geïsoleerd te blijven van de mondiale handelsspanningen.

De nieuwe toolkit voor inkomstenbeleggingen

Het genereren van inkomsten evolueert ook van een traditionele allocatie in vastrentende waarden naar meerkanalige, voor risico gecorrigeerde bronnen, waaronder traditionele obligaties, bedrijfsobligaties en activaklassen binnen “private debt and credit alternatives” (PDCA - private schuld en kredietalternatieven).

PDCA was de meest aantrekkelijke allocatieoptie voor wereldwijde beleggers die de komende 12 maanden inkomsten willen genereren. Deze optie werd door 44% van de beleggers gekozen, gevolgd door high-yield aandelen (41%) en actief beheerde, beursgenoteerde bedrijfsobligaties (33%).

De opkomst van alternatieve inkomstenbronnen is opvallend. Van de beleggers die PDCA als één van hun drie belangrijkste inkomstenbronnen voor het komende jaar noemden, waren infrastructuurschulden en gesecuritiseerde producten populaire alternatieven voor directe kredietverlening, met respectievelijk 63% en 60% van de beleggers die deze als één van de drie belangrijkste activaklassen voor risicogewogen inkomsten beschouwden.

Van de vermogensbeheerders die voor PDCA kozen, noemde bijna twee derde gesecuritiseerde producten als de beste kans voor risicogewogen rendement (64%), gevolgd door infrastructuurschulden (60%) en directe kredietverlening (56%). Dit in tegenstelling tot institutionele beleggers, die directe kredietverlening als de beste kans zien (73%), gevolgd door infrastructuurschulden (64%) en gesecuritiseerde producten (58%).

Johanna Kyrklund voegde eraan toe:

“Beleggers richten zich steeds meer op veerkracht. Ze streven naar strategische rendementen via gediversifieerde wereldwijde aandelen en gespecialiseerde, overtuigende private equity. Tegelijkertijd evolueert hun zoektocht naar inkomsten, met meer nadruk op meerkanalige, risicogecorrigeerde bronnen zoals infrastructuurschulden en gesecuritiseerd krediet. In deze context is het duidelijk waarom beleggers zich wenden tot actief beheer en een mix van beursgenoteerde en private markten."