De VS hebben een verrassend veerkrachtige groei laten zien, maar onzekerheid over het beleid en een verkeerd ingeschat inflatierisico kunnen volgens Adam Farstrup, Head of Multi-asset, Americas, bij Schroders voor stevige uitdagingen zorgen.

Ondanks de chaotische invoering van Amerikaanse invoerheffingen en de agressieve aanpak van immigratie in de VS, zijn de verwachtingen van groei en desinflatie in de VS in veel opzichten juist gebleken. Hoewel de groei is vertraagd in vergelijking met de herstelperiode na de coronapandemie, blijft deze veerkrachtig en zijn er ondanks alle beleidsonzekerheid nog weinig tekenen van inflatie die door tarieven is veroorzaakt. Gezien de sterke stijgingen op de aandelenmarkt tijdens deze zomer, is het volgens Farstrup misschien tijd om een stap terug te doen, aangezien het risico van een onverwachte economische terugval nieuwe kansen kan creëren. Daarnaast meent hij dat inflatie een van de meest verkeerd ingeschatte risico's op de markten blijft.

De macro-economische context: veerkrachtige groei met het risico van een zwakke periode

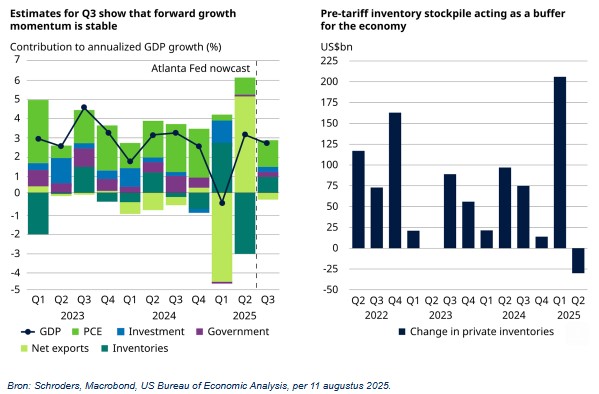

De groei op korte termijn wijst erop dat de economie de onzekerheid over het beleid grotendeels van zich af heeft geschud. Omdat bedrijven hun voorraden hebben aangevuld, is het effect van de gewijzigde tarieven nog niet duidelijk zichtbaar in de inflatiestatistieken. Nu de vervroegde stimuleringsmaatregelen van de One Big Beautiful Bill Act in beeld komen en president Trump druk blijft uitoefenen op de Federal Reserve (Fed) om de korte rente te verlagen, lijkt de economische groei ook op middellange termijn te worden ondersteund. Nu de markten hoger staan en het risico bestaat dat de aandachtsspanne van de markt te kort is, ziet Farstrup wel degelijk het risico dat de markt in de herfst wordt verrast door tegenvallende economische cijfers.

Afbeelding 1: De totale groei in de VS blijft voorlopig stabiel en de opgebouwde overtollige voorraden worden afgebouwd

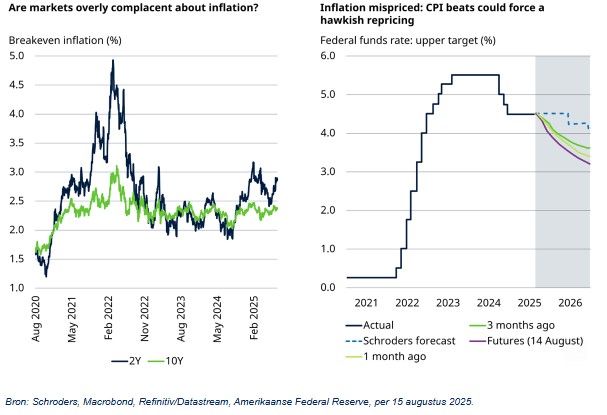

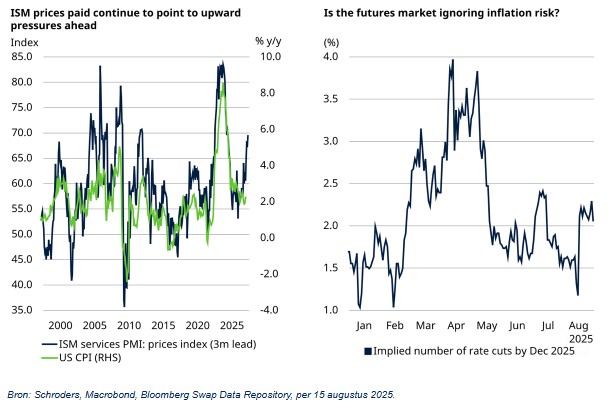

De markt lijkt het inflatierisico verkeerd in te schatten

Hoewel er in de markt een consensus ontstaat dat door tarieven veroorzaakte inflatie uitblijft en daarom overdreven is, kan volgens Farstrup het inflatierisico nog niet volledig buiten beschouwing worden gelaten. Door zijn korte aandachtsspanne lijkt de markt te zijn vergeten dat de voorraadopbouw die eerder dit jaar plaatsvond, het inflatoire effect van de tarieven mogelijk maskeert. Gezien de lange doorlooptijden in de toeleveringsketens zou de markt geschokt kunnen zijn door een verdere verslechtering van de inflatie, wat zou kunnen bijdragen aan een verkrappende koers van het rentebeleid van de Fed.

Afbeelding 2: Is de markt te optimistisch geworden over de inflatie?

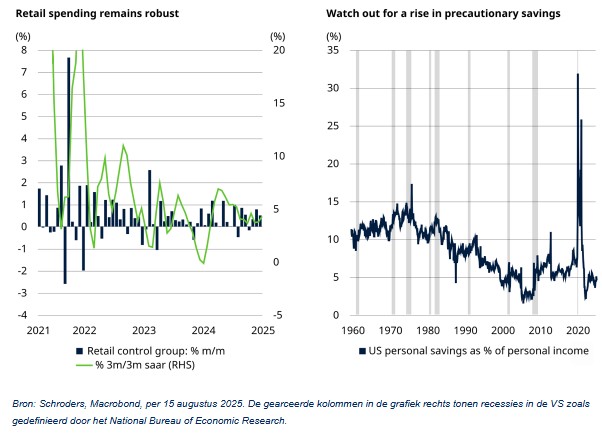

Als de inflatie inderdaad stijgt ten opzichte van het huidige niveau, zullen beleggers willen zien hoe dat de consumentenbestedingen beïnvloedt. Als hogere prijzen ervoor zorgen dat consumenten minder gaan uitgeven, zal elke stijging van de inflatie zich vertalen in tweede-ronde-effecten voor de economie.

Afbeelding 3: Huishoudens geven nog steeds geld uit, maar zullen consumenten uiteindelijk reageren op bedrijven die hun hogere kosten doorberekenen?

Beoordeling van de gevolgen van dit beleggingsklimaat

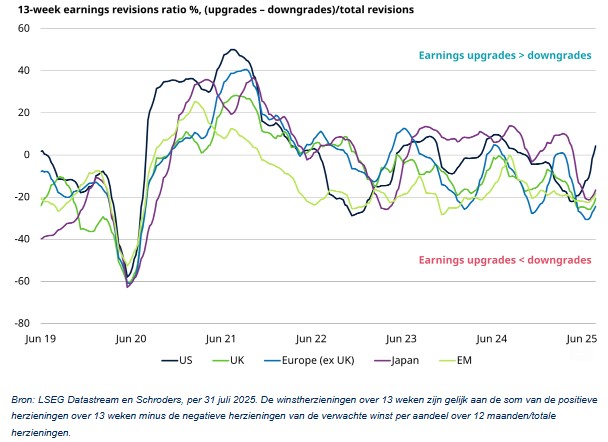

De prestaties van Amerikaanse aandelen herstelden zich in de loop van de zomer ten opzichte van de rest van de wereld, doordat de winstverwachtingen weer aantrokken. Door de stagnerende verwachtingen voor de rest van de wereld is er ook een verschuiving opgetreden in de wereldwijde kapitaalstromen, die weer naar Amerikaanse aandelen zijn teruggekeerd.

Afbeelding 4: De winstherzieningen zijn positief geworden in de VS, terwijl de neerwaartse bijstellingen in de rest van de wereld aanhouden

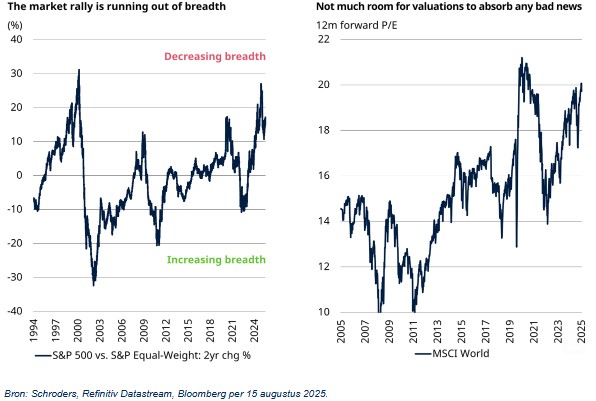

Nu de verbreding die we eerder dit jaar op de markten zagen, zich omkeert en het risico op een groeivertraging in de VS toeneemt, is er een grotere kans dat er nog een ander risico gaat spelen: dat de markt gewoon besluit om even een pauze te nemen.

Afbeelding 5: Raakt de rally uitgeput? De kracht van de markt is geconcentreerd in een kleiner aantal aandelen en dat maakt de rally kwetsbaar

De rol van staatsobligaties in portefeuilles blijft bepaald worden door het aantrekkelijke inkomen dat de huidige hoge rendementen opleveren. Het verkeerd geprijsde inflatierisico – en de gevolgen die kunnen ontstaan als de markt zich weer bewust wordt van dat risico – zal echter een uitdaging vormen voor het vermogen van Amerikaanse staatsobligaties om als portefeuillehedge tegen volatiliteit te fungeren.

Afbeelding 6: Amerikaanse activa met een hoge rentegevoeligheid kunnen onder druk komen te staan als de inflatie aantrekt

In de zoektocht naar rendement blijft schuldpapier in lokale valuta van opkomende markten (EMD) een interessante – en minder dure – kans, vooral nu de spreads van bedrijven in de VS en Europa zorgwekkend krap blijven,.

Afbeelding 7: Te midden van wereldwijde onzekerheid kunnen beleggers kijken naar schuldpapier in lokale valuta van opkomende markten voor extra inkomsten en diversificatie.

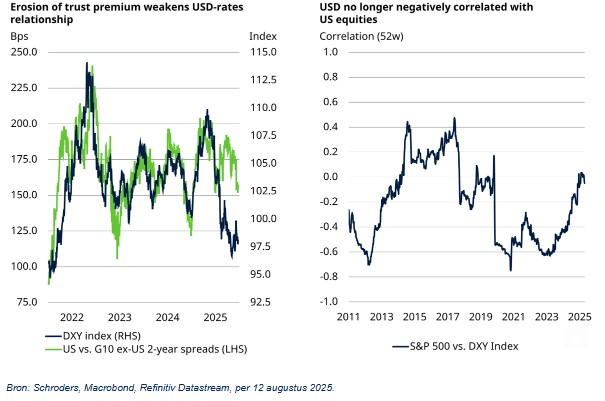

De onzekerheid over het overheidsbeleid blijft weerspiegelen in de waarde van de Amerikaanse dollar. De recente aanvallen van president Trump op het beleid van de Fed kunnen die onzekerheid nog versterken en ervoor zorgen dat het verhaal dat de dollar structureel verzwakt, breder geaccepteerd wordt.

Afbeelding 8: Er is wantrouwen ten aanzien van de Amerikaanse dollar, nu het verhaal dat deze structureel verzwakt raakt, steeds meer ingang vindt.

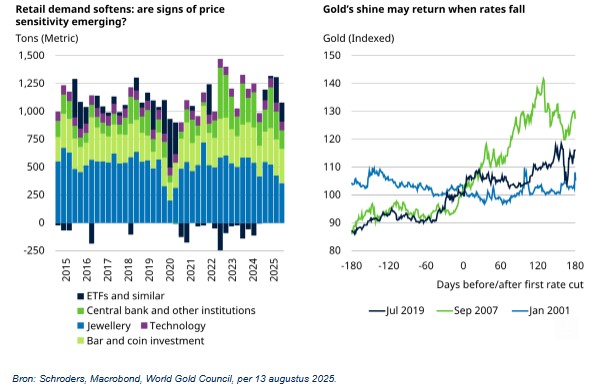

Door een gebrek aan aantrekkelijke portefeuillebescherming blijft goud interessant. Als de Fed dit najaar toch de rente verlaagt, is dat gunstig voor het edelmetaal. Ook zorgen over het afbrokkelende vertrouwen in de Amerikaanse dollar kunnen de goudprijs ten goede komen.

Figuur 9: goud blijft opvallen: de vraag naar sieraden neemt af, maar de glans kan terugkeren als de rente daalt

Deze uitdagende omgeving vereist een flexibele aanpak

Hoewel het nog afwachten is welke verrassingen, uitdagingen en kansen de herfst zal brengen, denkt Farstrup dat beleggers de veerkracht van hun portefeuilles kunnen vergroten door breed gespreid belegd te blijven over meerdere beleggingscategorieën en zich te blijven richten op de langetermijntrends die de markten beïnvloeden, zonder zich al te veel zorgen te maken over de krantenkoppen die voor kortstondige verstoringen kunnen zorgen. Het dilemma waar beleggers mee worden geconfronteerd, is dat diversificatie in de huidige omgeving in sommige opzichten uitdagender kan worden, waardoor ze wellicht moeten vertrouwen op benaderingen die flexibel kunnen blijven en gebruikmaken van een breder scala aan activaklassen dan ze voorheen misschien hebben gedaan.