Door Francis Muyshondt.

De toon op de financiële markten is optimistischer dan de geopolitieke krantenkoppen doen vermoeden. Terwijl de handelsspanningen tussen de VS en China opnieuw oplaaien en Donald Trump druk uitoefent op de Federal Reserve, blijven de economische cijfers uit de VS beter dan verwacht. De Amerikaanse economie toont volgens Valentine Anouz, hoofd Global Fixed Income Strategy binnen het Amundi Investment Institute, een veerkracht die velen heeft verrast. In een interview die we voor Fininfo met haar hadden, toen ze in Brussel was voor uiteenzetting voor klanten, geeft ze daarnaast nog talloze inzichten in de huidige macro-economische omgeving en de obligatiemarkten.

VS: renteverlaging in expansie

Volgens Valentine Anouz ligt de sleutel tot de Amerikaanse veerkracht in een combinatie van factoren: een soepel monetair beleid, sterke bedrijfsbalansen en het vertrouwen van gezinnen dat wordt gevoed door stijgende vermogens. ‘De financieringsvoorwaarden voor grote bedrijven zijn bijzonder gunstig. De dollar is verzwakt, de spreads op bedrijfsobligaties bevinden zich dicht bij historische dieptepunten, en de vraag naar bedrijfsobligaties blijft groot.’

De Federal Reserve, die onlangs opnieuw begon met renteverlagingen, geeft de economie daarmee extra rugwind. ‘Dat schept een klimaat waarin bedrijven blijven investeren: vooral in de technologiesector en dan specifiek in artificiële intelligentie.’ Toch is die groei niet zonder kanttekeningen. ‘We zien een economie die vooruitgaat zonder dat er nieuwe banen bijkomen,’ stipt de stratege aan. ‘De productiviteit stijgt, de winsten stijgen, maar de werkgelegenheid blijft achter. Dat is een structureel verschijnsel dat de komende jaren steeds belangrijker zal worden.’ Volgens haar is het bovendien uitzonderlijk dat de Fed de rente verlaagt terwijl de economie nog groeit en dat maakt deze cyclus ongewoon.

VS: toch ook kwetsbaar

De consumptie, goed voor twee derde van de Amerikaanse economie, blijft een ander steunpunt. ‘10% van de gezinnen is verantwoordelijk voor de helft van de consumptie. En de sterke prestatie van de aandelenmarkten creëren een positief vermogenseffect,’ licht Anouz toe. ‘Dat helpt de economie overeind te houden, ondanks hogere prijzen.’ Zelfs de investeringsgroei blijft volgens haar robuust. ‘Bedrijven profiteren van de visibiliteit die de handelsakkoorden bieden, ook al kunnen deze laatste weer veranderen. Hoe dan ook is er nog steeds vertrouwen bij ondernemers.’

Toch ziet ze ook kwetsbaarheden. ‘De Amerikaanse vastgoedmarkt zit op slot omdat de prijzen en de rentevoeten hoog zijn. Daardoor is het aanbod van bestaande woningen historisch laag.’ Ook de Amerikaanse overheidsschuld vormt volgens Anouz een structureel risico. ‘De begrotingstekorten blijven boven 6% van het BBP, zelfs bij volledige tewerkstelling. Dat is historisch hoog. De rentelasten bedragen intussen meer dan 1.000 miljard dollar per jaar, meer dan de totale defensie-uitgaven.’ Ze citeert daarbij Jerome Powell, voorzitter van de Federal Reserve: ‘De Amerikaanse staatsschuld is houdbaar, maar bevindt zich niet op een houdbaar pad. Dat vat het goed samen.’

Trump en volatiliteit

‘De terugkeer van Donald Trump in het Witte Huis is niet zomaar een politiek feit, maar een marktfactor. Zijn invloed op de Fed, op het begrotingsbeleid en op de handelsrelaties kan de volatiliteit plots doen terugkeren.’ Toch wijst ze erop dat de volatiliteit op de rentemarkten de voorbije maanden sterk is gedaald. ‘Beleggers lijken te geloven in een ordelijke verlaging van de rente en een zachte landing. Maar dat evenwicht is broos.’Wat als Trump zijn druk op de Fed opvoert? ‘Dan riskeren we dat de markt de onafhankelijkheid van de centrale bank in vraag stelt,’ waarschuwt ze. Als investeerders denken dat de renteverlagingen politiek geïnspireerd zijn, zal dat zich meteen vertalen in hogere termijnpremies. Beleggers zullen meer rendement eisen voor lange looptijden.

Volgens Anouz zou dat een domino-effect kunnen hebben op andere markten. ‘Een stijging van de Amerikaanse lange rente zou wereldwijd de financiële condities verkrappen. Dat kan de kredietmarkten onder druk zetten, zeker in Europa, waar de groei trager is. De markt is daar vandaag te gerust in.’ Ook de manier waarop Trump communiceert, blijft een bron van onzekerheid. ‘Hij praat rechtstreeks met de markt. Eén zin over tarieven, over China of over de dollar kan intraday-bewegingen veroorzaken van een half procent of meer. Dat is geen rationele volatiliteit, dat is politieke volatiliteit. Beleggers moeten leren leven met die impulsieve marktreacties.’

Amundi probeert portefeuilles tegen zulke schokken te beschermen. ‘We gebruiken inflatiegelinkte obligaties op langere looptijden en houden een deel liquiditeiten aan om flexibel te kunnen reageren. Het gaat erom wendbaar te blijven in een wereld waarin het nieuwsbeleid de markten stuurt.’

Europa: groeiende concurrentiedruk

De Europese economie lijkt stabiel, maar onder de oppervlakte schuilen structurele risico’s. Volgens Anouz is de eerste dreiging van commerciële aard. ‘Sinds 2017 is de Europese import uit China met 50% gestegen, terwijl de Amerikaanse import met 10% is teruggevallen. Dat toont dat Europa de nieuwe afzetmarkt is geworden voor Chinese export. Als de VS hun tarieven verder optrekken, zullen Chinese producenten zich nog sterker op Europa richten. Dat drukt de prijzen, ondermijnt de concurrentiekracht van Europese bedrijven en kan op termijn deflatoire druk veroorzaken.’ Er komt dus een moeilijke evenwichtsoefening voor Europese industrie aan. ‘Vooral Duitse en Italiaanse exportbedrijven kunnen geraakt worden door de verstoorde handelsstromen. Europa riskeert de dumpingmarkt te worden van de wereldhandel, en dat zet niet alleen winstmarges maar ook investeringen onder druk.’

Een tweede dreiging komt voort uit de interne fragmentatie binnen de eurozone. ‘De renteverschillen tussen kern- en periferielanden zijn voorlopig beperkt, maar de structurele spanningen blijven. De reële rentes zijn te hoog voor landen als Italië en Frankrijk. Als de groei vertraagt en de inflatie opnieuw onder doelstelling zakt, kan dat politieke druk op de ECB geven.’

Europa: periferie boven

Ook de politieke instabiliteit in sommige landen houdt beleggers alert. Daarbovenop komt de nood aan extra defensie-uitgaven. ‘Europa zal meer moeten uitgeven aan defensie, dat is onvermijdelijk,’ stelt ze. De oorlog in Oekraïne en de verhoogde dreiging vanuit Rusland betekenen dat de Europese lidstaten structureel meer budget moeten vrijmaken voor veiligheid. Dat zorgt voor extra financieringsbehoefte en dus opwaartse druk op de lange rente. Duitsland heeft daar nog wat marge voor, maar veel andere landen niet.”

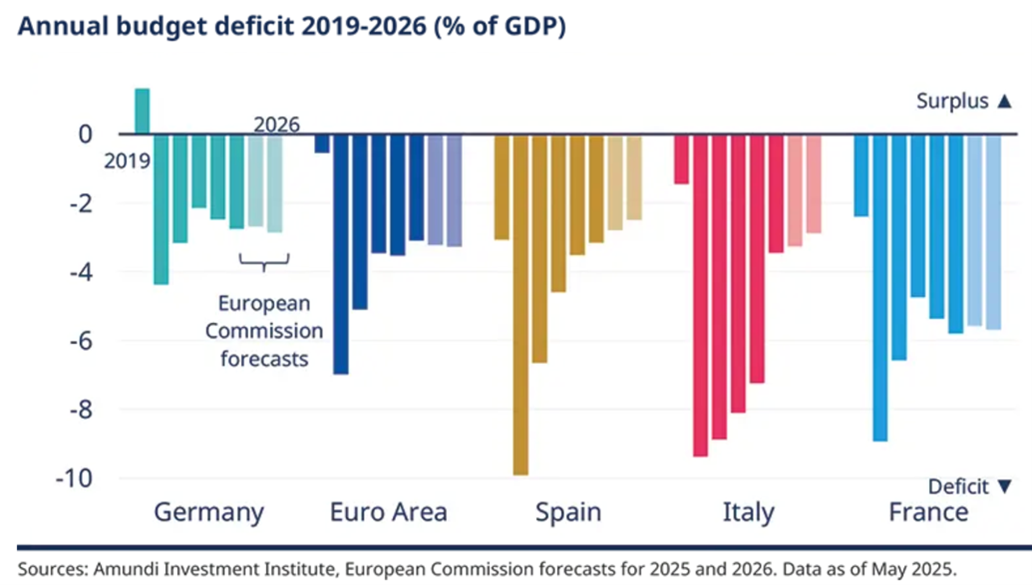

Toch benadrukt Anouz dat de fundamentals van Europa niet slecht zijn. ‘De inflatie stabiliseert, de arbeidsmarkt blijft veerkrachtig, de overheidstekorten vallen mee in Duitsland, Italië en Spanje (zie hieronder) en de ECB heeft nog ruimte om te ondersteunen. Maar de risico’s nemen toe. De Europese groei is lager dan de Amerikaanse. We verwachten steeds meer ongerustheid over een mogelijke nieuwe desinflatie.’

Binnen het segment van Europese staatsobligaties kijkt Amundi bij voorkeur naar de periferie. ‘Italiaans en Spaans papier bieden nog altijd een aantrekkelijk rendement in verhouding tot hun verbeterde fundamentals. Frankrijk daarentegen heeft minder budgettaire ruimte en ziet de onevenwichten toenemen, we zijn dan ook iets voorzichtiger voor Franse overheidsobligaties. Kortom, in een omgeving van dalende rentes en groeiherstel blijven Zuid-Europese obligaties dus interessant.’

Bedrijfsobligaties

Ondanks de geopolitieke dreigingen, politieke onzekerheid en hoge schulden blijft Amundi over het algemeen gematigd optimistisch. ‘Ons basisscenario is dat een groei licht onder het potentieel. De inflatie blijft onder controle en de centrale banken ondersteunen de markten met geleidelijke renteverlagingen.’ Toch benadrukt ze dat het evenwicht broos blijft. ‘De markt is er vandaag opvallend gerust in. Maar de combinatie van hoge overheidsschulden, politieke druk en geopolitieke spanningen maakt het systeem kwetsbaar. Kleine schokken kunnen opnieuw grote bewegingen veroorzaken.’ Voor beleggers betekent dat echter niet dat risico’s volledig moeten worden gemeden, maar dat ze selectiever moeten worden. ‘We blijven constructief op risico’s, maar met meer nuance. Niet alle segmenten zijn even aantrekkelijk.’

Bedrijfsobligaties blijven een kernpositie voor het hoofd Global Fixed Income Strategy bij Amundi. ‘De fundamentals van bedrijven zijn sterk. Ze hebben hun balansen opgeschoond sinds de coronacrisis, beschikken over veel liquiditeit en hebben hun schulden tegen lage rentes hergefinancierd. Bovendien blijven de rendementen historisch aantrekkelijk.’ Toch raadt ze aan voorzichtiger te zijn met het risicovollere high-yieldsegment. ‘De spreads zijn daar erg krap geworden. We vinden dat beleggers momenteel niet voldoende worden vergoed voor dat extra risico.’

Extra adviezen

In de VS is ze dan weer voorzichtig met bedrijfsobligaties op lange looptijden. ‘De spreads zijn daar historisch laag en de verhouding tussen risico en rendement is minder aantrekkelijk. We focussen liever op kortere looptijden en op kwaliteit.’ Daarnaast noemt ze inflatiegelinkte obligaties een nuttig instrument in onzekere tijden. ‘Ze bieden bescherming tegen onverwachte prijsdruk en tegen politieke risico’s die de renteverwachtingen kunnen vertekenen. Dat maakt ze een waardevolle bouwsteen in de huidige marktfase.’ Ook emerging markets verdienen volgens haar een plek in de portefeuille. ‘Een zwakkere dollar, lagere Amerikaanse rentes en de afnemende recessievrees creëren een gunstig klimaat voor schuldpapier uit opkomende markten. Dat segment biedt diversificatie en extra rendement.”

Valentine Anouz besluit dat In dit klimaat het belangrijkste is om niet dogmatisch te beleggen. ‘Flexibiliteit, diversificatie en risicobeheersing zijn belangrijker dan grote richtingkeuzes. De wereld beweegt snel en het vermogen om snel te reageren wordt de grootste troef van een belegger.’