De centrale banken en overheden hebben snel en agressief gereageerd op de impact van Covid-19 met forse stimuleringsmaatregelen die tot structureel lagere rentestanden en hogere inflatieverwachtingen hebben geleid. De centrale banken zullen een stijging van de inflatie toejuichen en met het oog op de toekomst zullen zij waarschijnlijk een inflatie boven het streefcijfer tolereren om de prijsstabiliteit op langere termijn in stand te houden. Volgens Michael Lake, investment director fixed income bij Schroders, zouden beleggers met inflation linked bonds of inflatiegerelateerde obligaties, een blootstelling aan inflatie kunnen overwegen om hun portefeuille verder te diversifiëren.

Michael Lake |

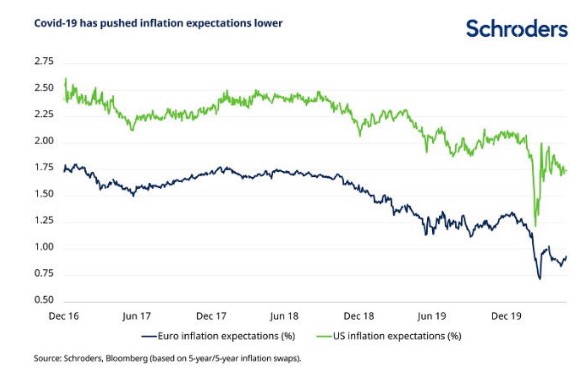

Herstel bepaalt mede inflatieverwachtingen

De financiële omstandigheden beïnvloeden de inflatieverwachtingen, maar volgens Lake hangt ook veel af van het verloop van het herstel van de vraag in de markt. Daar is een positief bedrijfs- en consumentensentiment voor nodig. Als consumenten de dreiging van een recessie voelen, zal de vraag naar diensten en producten onder druk blijven staan.

Historisch gezien leidde een verruiming van de financiële voorwaarden tot een stijging van de inflatieverwachtingen. De vorm van het herstel heeft volgens Lake implicaties voor de inflatie. Een trager herstel gaat mogelijk ook gepaard met een lager inflatierisico. Maar juist omdat de inflatieverwachtingen op dit moment zo laag zijn, kan een kleine verandering daarin significante gevolgen kan hebben.

Langetermijnontwikkelingen hebben ook een impact op de inflatie

De inflatie wordt ook beïnvloed door langetermijnontwikkelingen. De meeste grote centrale banken hebben al enige tijd moeite om hun inflatiedoelstellingen te halen, voornamelijk als gevolg van diepere veranderingen op langere termijn, zoals technologische vooruitgang, demografie en ongelijkheid.

Sommige van deze desinflatoire factoren zullen door Covid-19 zijn versterkt. De technologische vooruitgang zou bijvoorbeeld een boost kunnen hebben gekregen. Voor sommige sectoren van de economie zal deze verandering permanent zijn.

Een omkering of vermindering van de globalisering (een ander structureel thema op langere termijn) zou inherent inflatoir kunnen zijn. Hoewel dit proces al voor Covid-19 op gang was gebracht, zou de pandemie dit hebben kunnen versneld. Meer lokaal produceren kan de prijzen stuwen, omdat er minder concurrentie is.

Goedkope spreiding

Hoewel de centrale banken en de regeringen volop stimuleringsmaatregelen treffen, zal de omvang van een eventuele stijging van de inflatie afhangen van de kracht van het economisch herstel. Het versoepelen of opheffen van de lockdowns wereldwijd kan een enorme inhaalvraag ontketenen. Aan de andere kant kunnen negatieve economische omstandigheden, zoals een stijgende werkloosheid, leiden tot een toename van de besparingen. Ook de krachten op langere termijn zullen een rol spelen.

De inflatieverwachtingen zijn op dit moment laag. Hoewel sommige beleggers de inflatierisico's misschien wat laag inschatten, zouden de huidige goedkope inflation linked bonds of inflatiegerelateerde obligaties een aantrekkelijke manier kunnen zijn om de bredere portefeuille te diversifiëren en om het uithollende effect van stijgende prijzen af te dekken.

Een laatste punt. Landen over de hele wereld reageren nu verschillend en bevinden zich in uiteenlopende stadia van herstel, waarbij sommige landen meer worden beperkt door tekorten. Daardoor zouden er mogelijkheden kunnen zijn om rendement te genereren door een actieve allocatie over inflatiegerelateerde markten wereldwijd.