De hoofdeconoom van Bank Nagelmackers, Christofer Govaerts en het hoofd van asset management en strategie, Stéphane Denys verwachten opnieuw een goed jaar voor aandelen maar waarschuwen toch voor verkeerde beleidskeuzes door centrale banken. Dat zijn volgens het tweetal de grootste risico’s voor de markten. Beiden hebben alvast verschillende mogelijke scenario’s voor 2022 uitgetekend

Christofer Govaerts |

Voor 2022 verwacht de bank dat de economische groei zal aanhouden maar tegen een trager tempo dan in 2021, dat een uitzonderlijk sterk jaar was. De VS zal locomotief blijven van de wereldeconomie met vooral de hulp van Frankrijk en Italië in Europa (en minder van Duitsland). ‘In de opkomende landen zal vooral India zijn steentje bijdragen, net als China overigens dat steunmaatregelen op zijn economie zal loslaten. ‘In Europa zal de economische bijdrage een beetje op zich laten wachten. Het huidige Covid-effect zal voor vertraging zorgen en mogelijk tot het einde van het eerste kwartaal van 2022 spelen. Het is echter uitstel, geen afstel,’ verduidelijkt Cristofer Govaerts. Hij wijst er tevens op dat de Amerikaanse economie sterk blijft. ‘Omdat de arbeidsmarkt zeer gezond is met werkloosheidaanvragen die zich op het laagste niveau bevinden sinds 1967, de PMI’s boven de 60 uitkomen en er een positief investeringsklimaat heerst.’

Verschillende scenario’s

Hetgeen Govaerts hierboven aanstipt, is het basisscenario dat volgens hem 45% kans maakt om bewaarheid te worden. ‘Daarenboven moeten centrale banken in dit scenario hun monetaire politiek dusdanig aanpassen dat het de markten niet bruskeert en moeten de inflatiecijfers idealiter tegen de lente van 2022 beginnen afkoelen.’ Voor hem is dit een positief scenario voor aandelen met een mogelijke uitschieter voor de opkomende markten. Voorts zal dit goed zijn voor cyclische aandelen en small en midcaps. ‘Aangezien de reële rente lichtjes zou stijgen zullen goud en overheidspapier minder aantrekkelijk zijn,’ voegt hij er nog aan toe.

Mogelijke beleidsfouten zijn de belangrijke risico’s voor 2022 en maken deel uit van de volgende scenario’s die Govaerts heeft uitgetekend. ‘In het tweede mogelijke scenario, met een kans van 35%, grijpen centrale banken te weinig en te laat in. Gevolgen zijn hogere inflatie, een sterke stijging van de langetermijnrente, een ECB die onder druk komt te staan met zware verkoopdruk op Europese overheidsobligaties en druk op de opkomende landen. Op aandelenvlak zal men in deze omstandigheden zeer selectief moeten zijn en kan men zijn toevlucht nemen tot kortlopende inflatiegelinkte obligaties.’ Uiteindelijk is de uitkomst van dit scenario volgens de Nagelmackers-hoofdeconoom minder reëel omdat er vooral in de VS reeds bereidwilligheid is om in te grijpen.

In het derde scenario voor 2022, goed voor een waarschijnlijkheid van 20%, doen centrale banken te veel en te laat. ‘Door te hard op de rem te gaan staan zullen we de BBP-groei en de evolutie van de bedrijfswinsten sterk neerwaarts moeten bijstellen. Aandelen zouden het niet zo goed doen, hoogrentende obligaties en EM zouden moeten worden gemeden en grondstoffen zijn dan een absolute no go.’

Stephane Denys |

Vooruitzichten

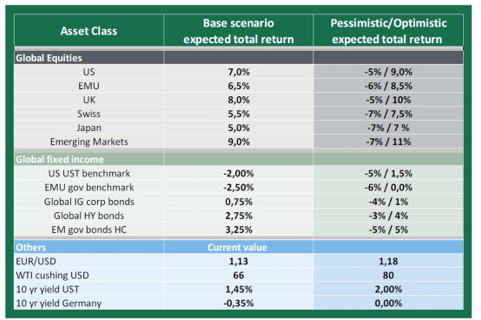

Daarna was het aan het hoofd van beheer en strategie van Bank Nagelmackers, Stéphane Denys om concrete vooruitzichten te geven. Hij stelde een tabel op met hetgeen voor de verschillende activaklassen en marktsegmenten in verschillende scenario’s kan worden verwacht. In het basisscenario rekent hij voor aandelen op een verwachte totale return tussen de 5% à 9%. ‘De bedrijfswinsten stegen in 2021 met 30 tot 50% maar dat zal in 2022 normaliseren tot een gemiddelde stijging van 8%. Maar door deze sterke winstgroei zijn de waarderingsratio, ondanks de koersstijgingen, achteruit gegaan. Aandelen zijn op relatieve basis dan ook 10% goedkoper geworden. De risicopremie voor aandelen blijft zeer interessant zeker als je inflatie wil kloppen.’ In het meest negatieve scenario kunnen aandelen, zoals te zien is in de tabel hieronder, een klap krijgen tussen de 5 à 7% al naargelang de regio.

Denys heeft een boontje voor aandelen uit de opkomende landen en vindt het een interessant segment om gedurende 2022 op te pikken. ‘Voor de opkomende landen en vooral voor Chinese waarden zit er reeds voldoende slecht nieuws in de koersen. De shortposities op Chinese aandelen worden afgebouwd en dat is een mooie indicatie dat de trend aan het keren is. Uiteindelijk is de risicopremie voor Chinese aandelen weer interessant geworden en tegen gemiddelde een koers/winst-verhouding van 12 is de Chinese markt niet duur.’

Voorts kijkt hij vooral naar kwaliteitsaandelen. ‘Bedrijven die hun marges, die zich op het hoogste niveau van de voorbije 15 jaar bevinden, kunnen behouden en pricing power hebben, overwegen we. Het is echter moeilijker geworden ze te vinden.’ Denys voegt er nog aan toe dat indien centrale banken beginnen te verstrakken, vooral kwaliteitsaandelen er zullen boven uitsteken. Nagelmackers zal daarenboven blijven inspelen op langetermijntendenzen zoals klimaattransitie en digitalisering. Ondertussen blijven Amerikaanse IT-reuzen een belangrijke plaats in de portefeuilles krijgen. Tegelijkertijd waarschuwt Stéphane Denys voor een verhoogde volatiliteit in 2022. ‘Niet-professionele beleggers zijn in de VS all-in op aandelen gegaan. De laatste weken zijn de S&P en de Nasdaq in marktbreedte aan het verzwakken. Dus een wat diepgaandere terugval zou ons niet verbazen.’

De strateeg van Nagelmackers rekent daarnaast op een rentestijging van de 10-jarige rente. ‘In de VS tippen we op een stijging tot 2% en in Duitsland tot 0%. We verwachten dan ook een negatief rendement voor staatsobigaties in 2022. In bedrijfsobligaties met een hoge kredietwaardigheid zien we weinig potentieel en is de risico/return-verhouding eerder zwak. High Yield papier heeft daarentegen een interessant potentieel, zeker relatief ten opzichte van andere segmenten. De looptijden moeten echter kort worden gehouden, tot rond de 4 jaar. Deze obligaties zullen beter beschermen tegen renteverhogingen terwijl de risico’s op wanbeteling eerder beperkt zijn. Voorts zullen we via convertible obligaties proberen van de verhoogde volatiliteit gebruik te maken.’ Ten slotte blijft goud volgens Denys een goede diversificatie maar het edel metaal houdt ook risico’s in als de reële rente terug zou aantrekken.