Astrid Dutré en Sophie Slits – Senior Estate Planners bij Nagelmackers

Uw partner neemt een bijzondere plek in uw leven in. Wat kunt u doen om hem of haar zowel op juridisch als financieel vlak zo optimaal mogelijk te beschermen?

Februari staat in het teken van de liefde. Of u nu gehuwd, wettelijk dan wel puur feitelijk samenwonend bent, u vraagt zich misschien wel af hoe u elkaar kunt beschermen mocht één van jullie komen te overlijden.

In dat geval spreken we over een horizontale planning, een successieplanning tussen partners dus. Daarbij richten ze zich in eerste instantie naar elkaar en wordt er nog niet gedacht aan een overdracht naar de volgende generatie. Dat kan het geval zijn wanneer zij geen kinderen hebben of omdat ze bijvoorbeeld van oordeel zijn dat de kinderen nog te jong zijn om hen hier reeds bij te betrekken.Op welke planningsinstrumenten kunnen partners een beroep doen?

1) Het huwelijkscontract

Bent u gehuwd, dan is het uiteraard belangrijk om te kijken onder welk stelsel u gehuwd bent, of er een huwelijkscontract is en welke contractuele afspraken daarin werden opgenomen.

Bent u gehuwd of gaat u trouwen, dan zet u met uw huwelijkscontract al een belangrijke stap in uw horizontale planning. We denken daarbij bijvoorbeeld aan de toevoeging van het keuzebeding. Dat kan zowel voor mensen gehuwd onder een gemeenschapsstelsel als voor zij die opteerden voor een stelsel van scheiding van goederen met toevoeging van een intern gemeenschappelijk vermogen (‘TIGV’).

Wat is de meerwaarde van het keuzebeding? Bij het overlijden van de partner zal de langstlevende een keuze kunnen maken uit verschillende opties, rekening houdend met zijn wensen op dat ogenblik. Elke keuze zal uiteraard een verschillend fiscaal prijskaartje hebben.

2) De schenking

Een schenking is altijd mogelijk, ongeacht de wijze waarop u uw relatie georganiseerd hebt.

Voor echtgenoten is dit een handig instrument, zeker omdat schenkingen tussen echtgenoten buiten het huwelijkscontract om steeds herroepbaar zijn. Dat is belangrijk mocht het huwelijk ooit op een echtscheiding uitlopen.

Voor wie samenwoont, is dat niet zo. Daar is een schenking onherroepelijk, gegeven is en blijft gegeven.

In de praktijk wordt aan de schenking het conventioneel beding van terugkeer gekoppeld, waardoor de geschonken goederen vrij van erfbelasting terugkeren naar de schenker indien de begiftigde voor hem zou komen te overlijden.

Een schenking tussen echtgenoten is enkel mogelijk voor eigen goederen. Goederen die tot de huwgemeenschap behoren, kunnen niet aan elkaar geschonken worden.

Doet u een schenking en hebt u kinderen, dan moet u ook rekening houden met hun reserve. Dat deel van uw vermogen waar u vrij over kunt beschikken en dus kunt geven aan uw partner, is gelijk aan de helft van uw vermogen.

3) Een testament

Bij koppels zonder kinderen is het eveneens belangrijk om na te gaan wie de wettelijke erfgenamen zijn.

De langstlevende echtgenoot erft mogelijk samen met andere erfgenamen zoals de ouders, broers en zussen. Vaak is dat niet gewenst. In dat geval moet er van de wettelijke regeling afgeweken worden via een testament. Aangezien de ouders niet langer reservatair beschermd zijn, kan alles aan de langstlevende partner nagelaten worden.

Feitelijke samenwoners erven niet automatisch van elkaar. Ook wettelijke samenwoners hebben slechts een beperkt erfrecht (het vruchtgebruik op de gezinswoning). Daarom kan het nuttig zijn elkaar te begunstigen via een testament.

De reserve van de kinderen mag echter nooit uit het oog verloren worden.

4) Het beding van aanwas

Het beding van aanwas is een contract waarin twee partijen bedingen dat bepaalde goederen bij het overlijden van de ene partij zullen aanwassen bij de goederen van de andere.

Doordat het om een kanscontract gaat, is er op de aanwas van roerende goederen geen erf- of schenkbelasting verschuldigd. Deze planningstechniek wordt door de fiscus echter in de gaten gehouden. Elk gewest hanteert daarvoor andere vereisten. Overweegt u om zelf van deze techniek gebruik te maken, informeer u dan vooraf bij uw adviseur en notaris.

Welke tarieven gelden op het vlak van de erfbelasting?

Om te bepalen welke regionale successietarieven van toepassing zijn, wordt er gekeken naar de fiscale woonplaats van de overledene en het juridisch statuut van de partner met de overledene.

In het Vlaams Gewest

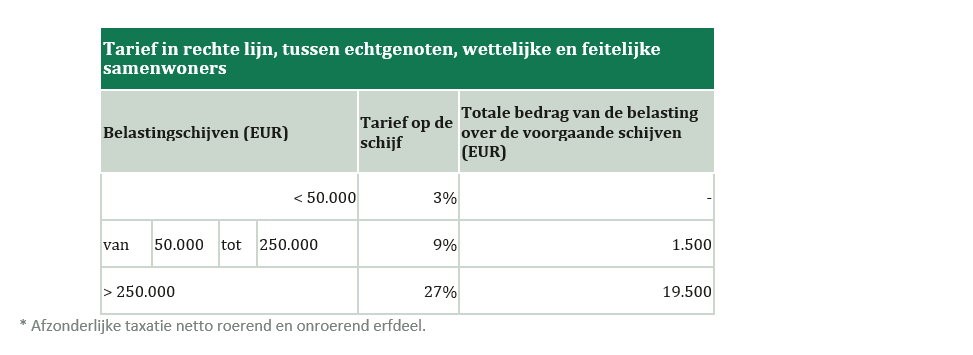

Bent u gehuwd of wettelijk samenwonend, dan kunt u van elkaar erven aan 3% tot maximum 27%. U dient tevens geen erfbelasting te betalen op de eerste schijf tot 50.000 euro roerend vermogen. Wat u erft in de gezinswoning is eveneens vrijgesteld van erfbelasting.

Feitelijke samenwoners erven niet automatisch van elkaar. Indien ze elkaar begunstigen via testament, is het tarief tussen vreemden (van 25% tot maximum 55%) tijdens het eerste jaar van toepassing. Na een jaar samenwonen, worden ze belast aan dezelfde tarieven als gehuwden en wettelijke samenwoners en kunnen ze de voetvrijstelling van 50.000 euro genieten op de roerende goederen. De gezinswoning is echter pas vrijgesteld na drie jaar samenwonen.

Wettelijke samenwoners genieten dezelfde voordelige tarieven en vrijstellingen als gehuwden. Hier moet er dus geen rekening gehouden worden met een wachttermijn.

Brussels Hoofdstedelijk Gewest

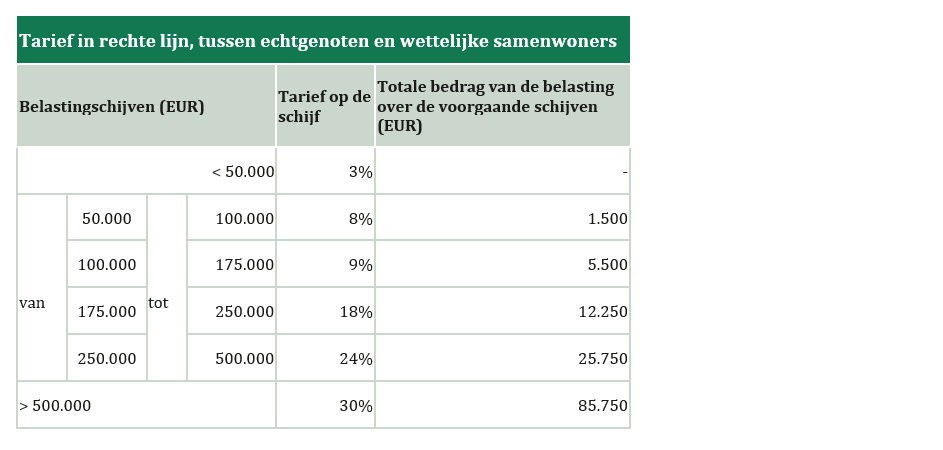

In Brussel genieten gehuwden en wettelijke samenwoners dezelfde tarieven (van 3% tot 30%). Wat ze erven in de gezinswoning, is vrijgesteld van successierechten.

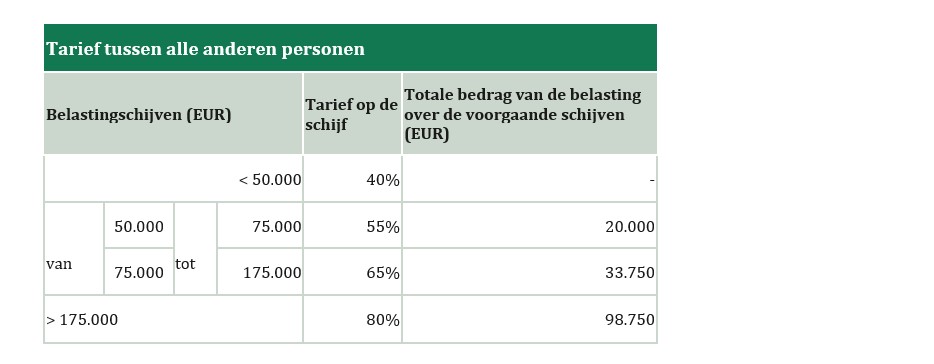

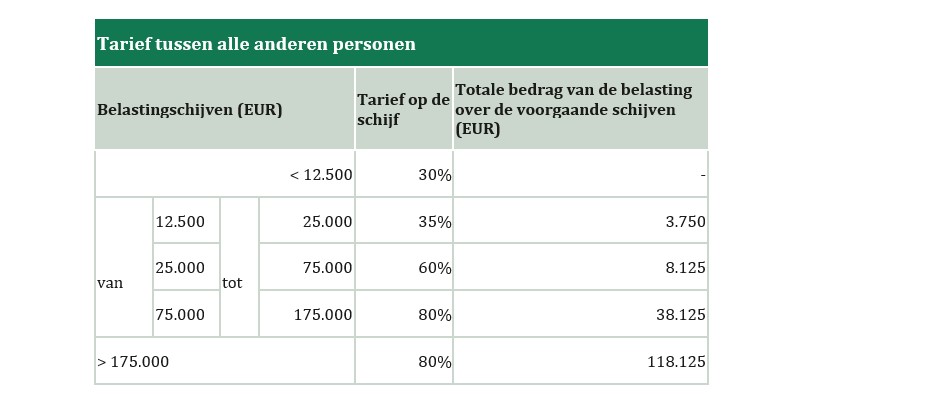

Feitelijke samenwoners worden belast aan het tarief ‘andere personen’. De tarieven variëren van 40% tot 80% en raken het gehele vermogen.

Waals Gewest

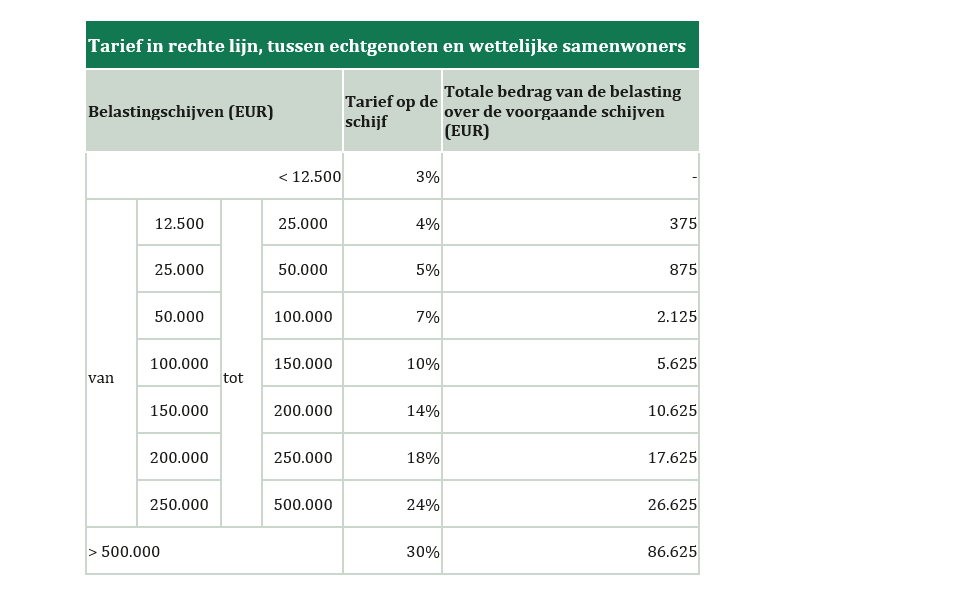

Gehuwden en wettelijke samenwoners genieten dezelfde tarieven (van 3% tot 30%). Wat ze erven in de gezinswoning, is vrijgesteld van successierechten.

Feitelijke samenwoners worden belast aan het tarief ‘andere personen’.

Besluit

Er zijn tal van planningsinstrumenten die u kunt aanwenden om elkaar te beschermen.

Sommige hebben onmiddellijk effect, andere zullen pas uitwerking krijgen bij een overlijden. De juridische en fiscale gevolgen van deze instrumenten verschillen naargelang de wijze waarop u uw relatie georganiseerd hebt (als huwelijkspartners, wettelijke of feitelijke samenwoners).

De horizontale planning is een ‘tijdelijke’ oplossing voor bij het eerste overlijden. De langstlevende partner zal op termijn zelf verdere stappen dienen te ondernemen ten aanzien van de volgende generatie.