Het conflict in Oekraïne brak uit op 24/02. Er is aanzienlijk wat volatiliteit hiermee gepaard gegaan. Maar indien we 1 maand na de feiten kijken, zijn er toch wat merkwaardige vaststellingen te doen.

Christofer Govaerts, Chief Economist Nagelmackers

1. Oorlog en de beurs

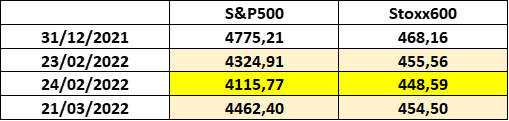

Oorlog is cynisch genoeg vaak een instapmoment geweest voor beleggers. Indien het van korte duur is en de uitkomst staat vast op voorhand gold dit meer dan ooit vanuit historisch perspectief. Vandaag is enerzijds anders – uitkomst onbekend – maar de beurzen wereldwijd hebben toch enigszins analoog met het verleden gereageerd. En markten worden vandaag eerder door andere factoren bewogen dan wapengekletter. De beurzen staan nog sinds aanvang 2022 in het rood maar de periode 24/02 tot op heden maakt geen verschil wat Europa betreft terwijl de VS hoger staat dan het niveau per 23/02. Dat betekent dat andere factoren hebben meegespeeld om het rendement sinds jaaraanvang te verklaren.

2. Inflatie en centrale banken – de rente evolutie

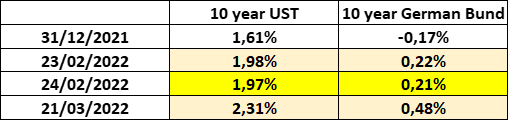

Hier wordt er een duidelijker antwoord gegeven, zowel sinds jaaraanvang als tijdens de periode 24/02 tot op heden

Voorlopige conclusies

- Markten vandaag worden niet door “veilige havens” gedreven (lange termijn rente) aangezien deze sinds jaaraanvang reeds onder vuur kwamen te staan (anticipatie naar centrale bank actie om inflatie te counteren voornamelijk US gedreven). De afgelopen maand tijdens het huidige oorlogsconflict heeft de 10 jaar VS rente heel tijdelijk de 1.80% bereikt. Vandaag tijdens even onzekere oorlogsomstandigheden staan we 50 basispunten hoger in de VS. Een analoge redenering gaat in zekere mate op voor de ECB. Bij de aanvang van maart zijn we heel even op -0.10% rendement beland en ondertussen staat het 10 jaar renteniveau op 0.50%. Het beurs en rente debat wordt dus duidelijk sinds jaaraanvang door andere factoren bepaald (VS economie op volle toeren).

- Het is tevens duidelijk dat vanuit markten standpunt de oorlog nog steeds belangrijk is maar deels gefocused is op 1 aspect en deels verwaarloosd vanuit een andere invalshoek.

- Markt focus. Inflatie en centrale banken, flessenhalzen en grondstoffen prijzen (energie maar ook over gans de lijn). De oorlog in Oekraïne heeft dit aspect enkel maar versterkt en verlengd en maakt de taak voor centrale banken en hun inflatiebestrijding er niet makkelijker op. De FED heeft aangetoond dat men bereid is om in actie te treden, Europa staat hier nog weigerachtig tegenover maar de druk op de ketel van Mevr Lagarde neemt toe, zoveel is duidelijk.

- Markt onderschatting. De mogelijke effecten van het Oekraïne conflict op de globale conjunctuurcyclus zijn reeds min of meer gekend en zullen aanleiding geven tot neerwaartse groeiherzieningen, wordt zonder meer bevestigd door het IMF en Wereldbank in hun april lente outlook. Europa is hier relatief gezien het meest kwetsbaar. Maar zelfs in het worst case scenario – op basis van hetgeen we nu weten - nog aanvaardbaar voor Europa (4% groei => 2.5%). De vraag die zich nu stelt is of dit scenario nog realistisch blijft. Naar inflatie toe hebben we reeds nu prognoses dat deze voor Europa niet fraai zijn op korte termijn en de ECB inschattingsfout ook in kleur zetten. (7% piek juni, afkalvend naar 3%-4% corridor eindejaar, ver van de 2% middellange termijn doelstelling). Dosering vanuit VS en Europese monetaire hoek is dus nu cruciaal.