Peter Lingen, Senior Investment Manager -Pictet Asset Management.

Il y a soixante ans, le premier robot industriel commençait à travailler sur une chaîne de montage automobile dans l’État américain du New Jersey. Prenant la forme d’un immense bras de levage de charges lourdes, il était utilisé pour la manutention des pièces automobiles métalliques après leur moulage sous pression. Aujourd’hui, les robots ne sont plus limités au seul cadre industriel et s’invitent de plus en plus dans notre quotidien.

On en compte quelque 3,5 millions dans le monde1. Ils sont non seulement capables d’assembler votre voiture, mais aussi de passer l’aspirateur chez vous, de livrer vos courses et même de jouer au bingo avec votre grand-mère. Pourtant, certains signes montrent que le secteur de la robotique entre dans une nouvelle phase plus dynamique de son évolution.

Les progrès technologiques, aussi bien l’intelligence artificielle (IA) que l’amélioration constante de la taille et de la puissance des semi-conducteurs, permettent l’essor – et l’adoption – d’une nouvelle génération de machines sophistiquées. Parallèlement, les pénuries de main-d’œuvre, le vieillissement de la population et la baisse de la productivité alimentent la demande d’automatisation.

Les investisseurs devraient y trouver une nouvelle opportunité très convaincante, qui s’appuie sur de fortes tendances de croissance séculaire et va bien au-delà des robots proprement dits. Selon nous, cinq thèmes clés stimuleront ce secteur au cours des prochaines années.

1. Les relocalisations et le «near-shoring»

Les goulots d’étranglement dans l’approvisionnement observés lors de la pandémie de Covid ont mis en évidence les dangers liés au fait de dépendre de pays lointains pour la fabrication. Les tensions géopolitiques entre les États-Unis et la Chine ainsi que la guerre en Ukraine ont renforcé la pression sur les chaînes d’approvisionnement mondiales. C’est pourquoi les gouvernements et les entreprises cherchent de plus en plus à rapatrier la production vers leur propre territoire ou du moins à proximité. On parle de «relocalisation» et de «near-shoring». Cette tendance devrait alimenter la demande de robots industriels qui travailleront dans ces nouvelles usines ainsi que d’autres équipements d’automatisation et de solutions logicielles. Selon une étude récente réalisée par ABB Robotics, 41% des industriels américains cherchent à accroître l’automatisation2.

Le secteur des semi-conducteurs est l’un des plus touchés par cette tendance à la relocalisation en raison du caractère de plus en plus indispensable des semi-conducteurs et des autres technologies associées, ainsi que de préoccupations liées à la sécurité nationale. La construction d’usines de semi-conducteurs est l’une des grandes priorités des 550 milliards de dollars qui composent l’enveloppe de dépenses fédérales d’infrastructures lancée par Washington. Plusieurs pays et unions économiques ont également approuvé des mesures incitatives similaires.

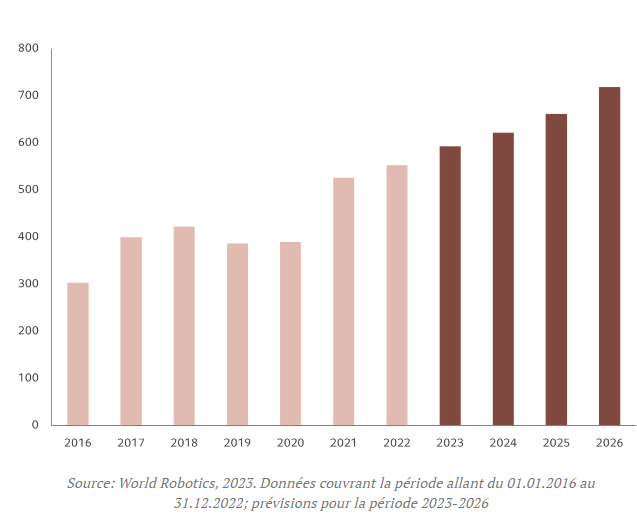

Industrie 4.0

Fig. 1 – Offre annuelle mondiale de robots industriels, en milliers d’unités

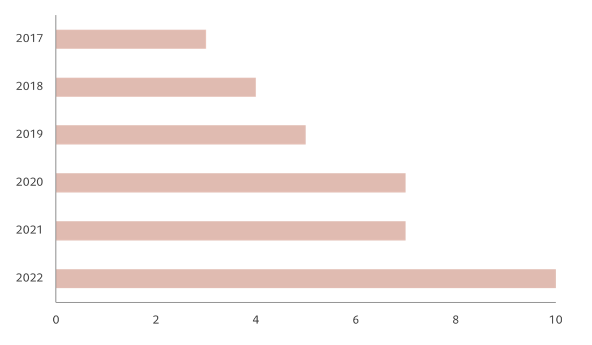

2. L’homme associé à la machine: les cobots industriels

Aujourd’hui, plus personne n’est surpris de voir des robots installés sur les chaînes de montage dans les usines. Toutefois, les robots qui travaillent de façon autonome et en étroite collaboration avec des personnes n’en sont qu’à leurs balbutiements. Le marché mondial des cobots devrait atteindre une taille de 6,8 milliards de dollars en 2029, contre seulement 1,2 milliard de dollars en 2022. Cette progression équivaut à un taux de croissance annuel composé (TCAC) d’environ 34%3. Les fortes pénuries de main-d’œuvre, l’inflation des salaires, l’amélioration et la baisse des coûts des technologies stimulent, selon nous, la demande pour ce type de technologie robotique. Les petites et moyennes entreprises (PME) et les constructeurs de véhicules électriques sont particulièrement friands de cobots. Ces derniers connaissent eux-mêmes une forte croissance avec l’interdiction des voitures traditionnelles dans de nombreux pays en vue d’atteindre les objectifs de zéro émission nette.

Les cobots arrivent

Fig. 2 - Part des cobots dans le total des installations de robots industriels, en %

3. Les logiciels améliorant l’efficacité

La croissance de l’automatisation, dans nos domiciles comme dans les usines, repose sur les logiciels. Les logiciels industriels, qui peuvent être utilisés pour faire fonctionner des machines, ont toujours reposé sur un modèle d’achat, d’installation et d’utilisation perpétuelle. Aujourd’hui, c’est le modèle SaaS (logiciel en tant que service) qui prend le dessus. Avec lui, les entreprises paient un abonnement pour utiliser des logiciels, qui sont eux-mêmes stockés dans le cloud, ou dans un environnement hybride. La taille du marché des logiciels industriels pourrait plus que doubler et dépasser les 250 milliards de dollars d’ici à 2027, soit un TACT de 15%4. Une telle croissance devrait permettre des gains d’efficacité tout au long du processus: de la conception et de la simulation des produits à l’envoi des plans à l’usine ou au partenaire de fabrication en passant par l’optimisation de la chaîne d’approvisionnement. Les solutions basées sur le cloud aident à réduire le coût et la complexité associés à la gestion des logiciels proprement dits et permettent également de centraliser les données. De plus, comme les volumes de données générés sont de plus en plus importants, l’analyse des données enregistre une formidable croissance5. L’automatisation des processus commerciaux gagne elle aussi en popularité. Il s’agit du processus qui permet aux entreprises d’utiliser des solutions logicielles pour augmenter la productivité de leurs employés de bureau. Grâce aux progrès de l’IA, les entreprises peuvent en outre utiliser de grandes quantités de données pour améliorer leur efficacité opérationnelle.

4. L’IA et la puissance de calcul

Comme elles sont de plus en plus complexes, les machines ont besoin de puissances de traitement de plus en plus élevées pour calculer et traiter les données. L’IA est particulièrement gourmande en ressources. Elle nécessite de grandes quantités de données et une forte capacité de traitement pour générer de nouveaux contenus. Il lui faut donc des semi-conducteurs plus avancés. Les fabricants de processeurs informatiques semblent être des bénéficiaires naturels du développement de l’IA. Néanmoins, les grands modèles de langage (LLM) exigent également d’autres types de puces, telles que celles qui augmentent la capacité de mémoire et la bande passante. Les semi-conducteurs de mémoire, de calcul et de stockage représentent la majorité des ventes du secteur. Les puces de mémoire («DRAM») et de stockage («NAND Flash») servent principalement à stocker des données et des instructions, tandis que les puces de traitement (comme les «CPU» au cœur des ordinateurs ou les puces d’accélération complémentaire, telles que les «GPU») sont utilisées pour effectuer des calculs et traiter des données en temps réel. Les sociétés spécialisées dans l’automatisation de la conception électronique (EDA), telles que Synopsys , qui propose des solutions logicielles aux concepteurs de puces, jouent également un rôle majeur dans l’écosystème des semi-conducteurs. Le niveau d’innovation et d’intégration de l’IA dans les logiciels permet aux concepteurs de puces d’accélérer la phase de conception et d’améliorer la puissance et l’efficacité des calculs. Par ailleurs, les progrès de l’IA devraient améliorer les perspectives des fabricants d’équipements de semi-conducteurs. Ceux-ci fournissent les outils nécessaires à la fabrication de processeurs pour la production de puces plus petites, plus rapides, moins chères, plus puissantes et moins gourmandes en énergie. Les usines de fabrication de semi-conducteurs (appelées «fabs») comptent parmi les unités de production les plus automatisées au monde. Elles s’appuient donc elles aussi de plus en plus sur des processus d’IA visant à améliorer les rendements et la production.

5. La conduite autonome

Les robots ont peut-être commencé par fabriquer des voitures, mais aujourd’hui, ils les conduisent de plus en plus. Nous n’avons plus que quelques années à attendre avant que des voitures, des camions et des bus entièrement autonomes constituent des solutions viables pour le marché de masse. Des essais en conditions réelles sont néanmoins déjà en cours dans le monde entier, notamment à San Francisco, Pékin, Shanghai et Phoenix Solar . Waymo, une filiale d’ Alphabet a par exemple parcouru des millions de kilomètres sur route ouverte (et des milliards de plus en simulation). La société offre ainsi des trajets sans conducteur aux résidents de San Francisco depuis plus d’un an. Les véhicules autonomes sont déjà aussi en partie une réalité grâce à l’intégration dans les tout derniers modèles de voitures de divers éléments associés aux technologies de pointe en matière d’aide à la conduite. Avec la généralisation et les progrès de ces technologies, la demande en semi-conducteurs devrait augmenter. Selon une étude de Gartner, d’ici à 2031, chaque voiture devrait contenir l’équivalent de 1 550 USD en semi-conducteurs, contre seulement 665 USD en 2021.

L’IA alimente une nouvelle vague d’innovation, qui vient révolutionner la robotique et les technologies d’automatisation. Comme elles sont capables d’augmenter la productivité, de réduire les coûts et de contribuer à surmonter les difficultés liées à la pénurie de main-d’œuvre mondiale, nous pensons que la robotique et l’automatisation enregistreront une croissance plus rapide que l’économie dans son ensemble. Cet écart ouvre une opportunité d’investissement thématique très convaincante, tant du côté des fabricants de robots que de celui des entreprises qui en fournissent tous les éléments constitutifs, des semi-conducteurs aux logiciels.