Jan Viebig, Co-CIO, ODDO BHF

Jan Viebig |

L'année 2023 s'est avérée étonnamment bonne pour les investisseurs. En début d’année, de nombreux observateurs s'attendaient à une baisse des marchés actions. Mais la bourse a fait preuve d’une remarquable robustesse sur cette période. Le DAX a en effet terminé l’année 2023 à un niveau record d’environ 17 000 points. Aux États-Unis, soutenue par un marché de l'emploi toujours solide et la consommation des ménages en pleine forme, la croissance économique s’est montrée étonnamment vigoureuse. En Europe aussi, la conjoncture a résisté aux pressions causées par l’inflation élevée, la hausse des taux d'intérêt et une situation politique mondiale incertaine. Le choc de l'offre, qui avait pesé sur l'économie mondiale en raison de la pandémie de Covid-19 et de la guerre en Ukraine, a commencé à s'estomper en 2023. La situation économique s'est détendue, et la Fed comme la BCE ont pour l'instant réussi dans les règles de l’art une manœuvre délicate pour les banques centrales, celle d’un atterrissage en douceur (soft landing). Elles ont en effet relevé les taux directeurs avec suffisamment de prudence pour maîtriser l'inflation sans étouffer la conjoncture.

La grande question qui se pose pour 2024 est la suivante : les marchés actions vont-ils poursuivre leur ascension ? Mais aussi, les premières baisses de taux directeurs vont-elles insuffler un élan supplémentaire sur les marchés d’actions ? Notre position concernant les marchés actions est celle d’un optimisme modéré. Il est vrai que les banques centrales envisagent déjà d’abaisser leurs taux directeurs en 2024. Mais ces baisses seront sûrement inférieures aux attentes du marché. En moyenne, les acteurs du marché prédisent actuellement des baisses de taux d'environ 150 points de base (soit 1,5 %) aux États-Unis et en Europe. Nous prévoyons pour notre part quatre baisses de taux de 25 points de base chacune sur l’année 2024. Le recul de l'inflation aux États-Unis et dans la zone euro a, certes, ouvert la porte à des réductions de taux directeurs. Mais l'inflation sous-jacente, qui exclut les prix de l'énergie et de l'alimentation, caractérisés par une forte volatilité, reste élevée : en décembre 2023, elle s’élevait à 3,9 % aux États-Unis, et 3,4 % dans la zone euro. Elle demeure donc encore nettement supérieure à la cible des 2 % que la Fed et la BCE visent à moyen terme. Une baisse trop rapide des taux par les banques centrales n’est pas recommandée, car le combat contre l’inflation est souvent le plus rude lorsqu’il touche à sa fin.

A cela s'ajoutent des risques géopolitiques à ne pas oublier : le conflit en cours au Proche-Orient, tout comme la guerre en Ukraine, comporte des inconnues qu'il est impossible de jauger de manière fiable à présent. Des incertitudes politiques existent également : quelle sera l’issue de la campagne présidentielle américaine ? Les relations entre la Chine et Taïwan méritent également d’être surveillées dans la durée.

En 2023, la hausse des marchés actions s'est concentrée sur une poignée de titres. Les sept valeurs que sont Apple , Nvidia , Tesla, Alphabet , Meta, Amazon et Microsoft ont exercé une influence déterminante sur l'orientation des indices actions américains. Nous prévoyons que l’influence de ces « Sept Magnifiques » reculera et que le marché des actions gagnera en largeur en 2024, ce qui serait d’ailleurs bon signe. L'expérience des marchés boursiers montre en effet que plus large est la base d’un mouvement de hausse, plus ce dernier est stable.

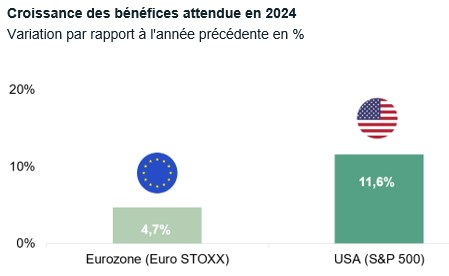

La saison des résultats des entreprises du quatrième trimestre, qui devrait s'accélérer dans les prochains jours, devrait fournir une première orientation. La société d’analyse financière Factset prévoit qu’au dernier trimestre 2023, les bénéfices des entreprises du S&P 500 auront augmenté d’environ 1 % par rapport au dernier trimestre 2022. Parmi les domaines attractifs, Factset continue de citer le secteur technologique, qui regorge d’innovations, comme en témoigne le salon CES qui se tient à Las Vegas. Les thèmes de cette année sont l’intelligence artificielle, la conduite connectée et les puces informatiques. Les analystes sont plutôt optimistes pour l’ensemble de l’exercice 2024. Sur le marché américain des actions, mesuré par l'indice S&P 500 qui couvre l'ensemble du marché, ils prévoient une croissance des bénéfices de l’ordre de 11,6 % par rapport à 2023. Dans la zone euro, les analystes s'attendent à une croissance de 4,7 % des bénéfices des entreprises.

Source : FactSet : données au 08/01/2024

Ce genre de données nous permet de rester optimistes pour l’année 2024. Notre positionnement en actions est actuellement neutre dans l’ensemble. En cas de baisse des cours due à une récession, une situation qui n’est pas dans nos prévisions pour l’instant, nous augmenterions alors sensiblement notre exposition aux actions. Nos exigences sont très élevées en matière d’investissements en actions, et de nombreuses entreprises ne répondent pas à nos attentes. Nous continuons donc à concentrer nos placements sur des actions offrant un rendement élevé du capital, des avantages concurrentiels évidents, une croissance structurelle élevée et une valorisation modérée.

En raison de la forte hausse des taux d'intérêt, les obligations sont à nouveau une classe d'actifs centrale. Les obligations d'entreprises, en particulier, laissent entrevoir des primes de risque fort intéressantes pour 2024. Les acheteurs peuvent actuellement profiter de rendements de l'ordre de 4 % pour les obligations d’entreprises en euros de qualité investment grade. Nous abordons donc cette année 2024 avec, d’une part, un regard lucide sur les risques qui nous attendent et, d’autre part, la conviction que cette année nous offrira à nouveau des opportunités d’investissement avantageuses.