Par Francis Muyshondt.

Après des années où presque tout a augmenté simultanément et où l'investissement indiciel suffisait pour obtenir de beaux rendements, une nouvelle ère s'annonce selon Michel Saugné. Le directeur des investissements de la société française de gestion d'actifs La Financière de l'Echiquier (LFDE) prévoit que 2026 ne sera pas une année de pilotage automatique, mais celle de choix conscients. Moins d'élan, moins de gains évidents et surtout : plus de différences entre les gagnants et les perdants. Selon lui, les investisseurs devront à nouveau faire des choix. « Et ceux qui resteront trop concentrés sur les États-Unis ou sur des thèmes d'investissement populaires risquent d'avoir de mauvaises surprises en 2026. » Pour finir, il cite également les 10 principaux risques pour l'année à venir, dont certains sont surprenants.

Une position de départ dangereusement confortable

Pour comprendre 2026, Saugné commence par regarder en arrière. Selon lui, l'année boursière 2025 a été moins saine que ne le laissaient supposer les rendements élevés. « Les actions n'ont pas augmenté grâce à la hausse des bénéfices des entreprises, mais parce que les investisseurs étaient prêts à payer des valorisations plus élevées. Le marché est devenu plus cher sans que les fondamentaux sous-jacents ne s'améliorent au même rythme. En dehors des États-Unis notamment, l'écart entre la hausse des cours et la croissance des bénéfices s'est fortement creusé. Ce phénomène, appelé expansion des multiples, rend la position de départ actuelle fragile. »

Et lorsque les cours dépassent leurs fondamentaux, la marge d'erreur devient faible, dit-il. « Les entreprises doivent désormaispublier de bons résultats, au minimum en ligne avec les attentes. Si elles ne le font pas, la correction pourrait suivre rapidement », souligne M. Saugné. De plus, selon lui, presque toutes les classes d'actifs sont aujourd'hui fortement valorisées. Les spreads de crédit sont à des niveaux historiquement bas, la volatilité est remarquablement faible malgré les tensions géopolitiques et les investisseurs voient aujourd'hui les marchés à travers des lunettes roses. Selon M. Saugné, cette combinaison a rarement duré longtemps dans le passé.

L'année de l'alpha

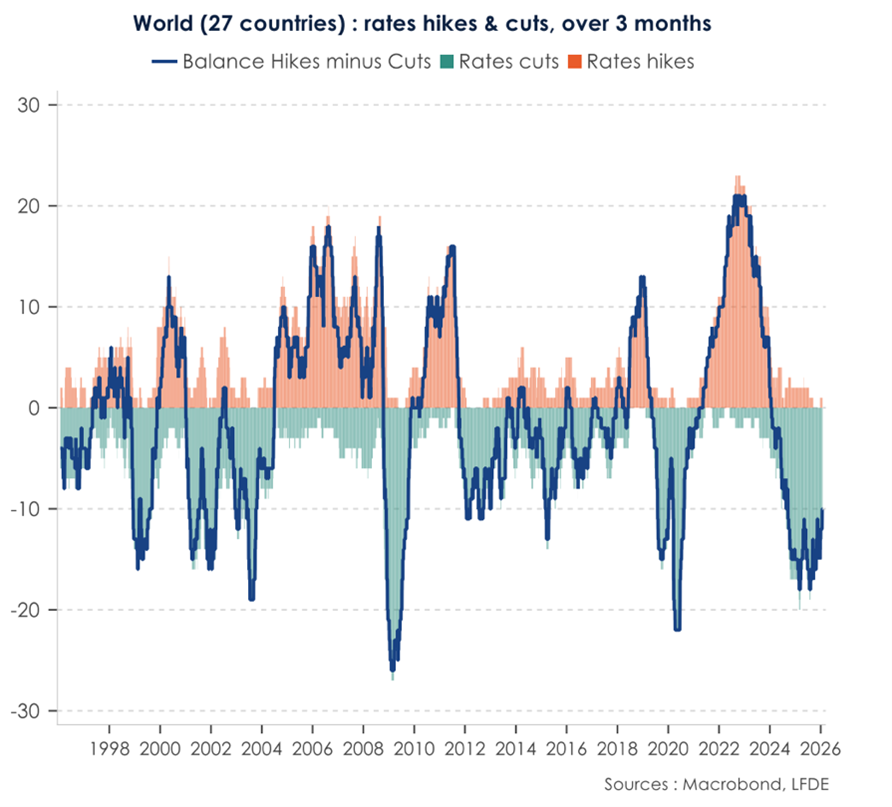

Selon LFDE, le marché est aujourd'hui à un tournant. Les investisseurs ne pourront plus autant compter sur une liquidité abondante, des taux d'intérêt bas et les politiques de relance des banques centrales. Les baisses de taux d'intérêt sont en grande partie derrière nous (voir le graphique ci-dessous, dont la courbe va revenir à zéro), les gouvernements sont confrontés à des niveaux d'endettement élevés et la marge de manœuvre budgétaire se réduit. Les rendements dépendront donc davantage de la croissance réelle des bénéfices, des flux de trésorerie et de la qualité du bilan. Selon M. Saugné, cela créera un environnement favorable aux gestionnaires actifs. « 2026 ne sera pas une année de momentum, mais devrait être une année d'opportunités pour ceux qui osent sortir des sentiers battus. Après des années à suivre le mouvement, il est temps de reprendre le volant et de choisir sa propre voie : selon nous, l'alpha primera sur le bêta, ce qui permettra en quelque sorte de surfer sur la vague haussière des marchés boursiers. »

Cela ne signifie pas pour autant que les perspectives de croissance structurelle disparaissent. Selon LFDE, les banques, l'intelligence artificielle, la défense, les métaux stratégiques et les matières premières restent des thèmes pertinents à long terme. Seulement, il ne suffira plus d'acheter simplement des actions dans le domaine de l'IA ou des banques. « Au sein de chaque secteur, l'écart entre les acteurs forts et les acteurs faibles va se creuser. Certaines banques bénéficieront de marges plus élevées et de bilans solides, tandis que d'autres resteront vulnérables. Certaines entreprises technologiques transformeront l'IA en applications rentables, tandis que d'autres brûleront leurs liquidités. La question n'est donc plus de savoir si je dois investir dans ce thème, mais plutôt quelles entreprises acheter, à quel prix et avec quels catalyseurs. Je pense donc que les écarts entre les gagnants et les perdants vont considérablement se creuser. »

Une plus grande diversification géographique

Selon LFDE, le principal changement stratégique est d'ordre géographique. « Bien que les États-Unis restent la première économie mondiale, avec des entreprises innovantes et une rentabilité élevée, ce succès est désormais pleinement pris en compte dans les cours : le marché semble cher et, de plus, fortement concentré sur une poignée d'entreprises technologiques, ce qui réduit la diversification et fait reposer une grande partie de la valorisation sur des bénéfices attendus dans un avenir lointain. » Les investisseurs paient aujourd'hui pour un dénouement presque parfait, ce qui, historiquement, conduit rarement à des rendements élevés. M. Saugné rappelle des périodes antérieures d'optimisme excessif, comme la bulle Internet à la fin des années 1990. « Les États-Unis restent une position clé, mais ne doivent plus être la seule histoire », nuance-t-il.

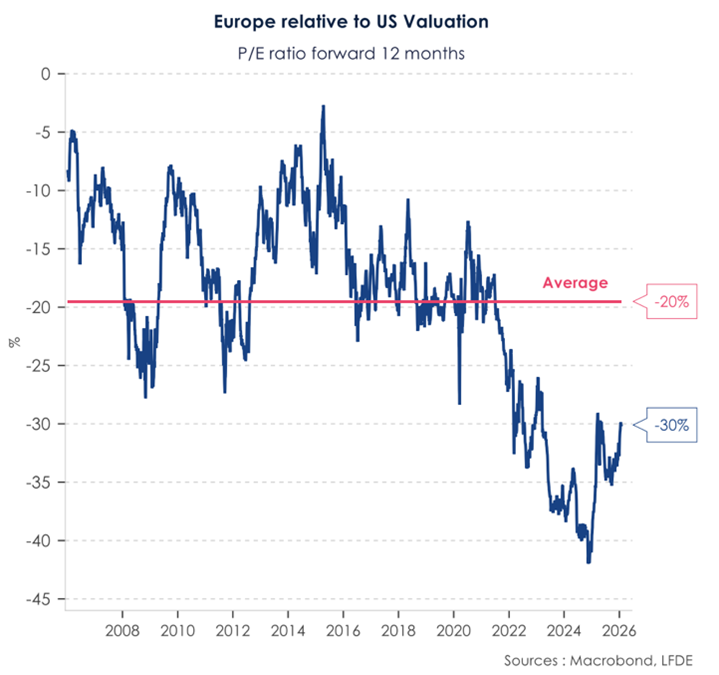

À l'opposé, l'Europe, qui selon lui a été trop longtemps négligée et qui affiche toujours une décote importante (voir graphique ci-dessous), alors que les catalyseurs positifs tels que les mesures de relance budgétaire allemandes, les baisses de taux d'intérêt antérieures de la BCE et les milliards restants du plan de relance européen n'ont guère été pris en compte dans les cours ; Combiné au poids limité du continent auprès des investisseurs internationaux, cela crée un potentiel de hausse asymétrique, avec notamment l'Allemagne et les entreprises de qualité aux flux de trésorerie prévisibles comme terrain de chasse privilégié.

Et qu'en est-il de la France ? Pour l'instant, M. Saugné reste prudent à l'égard de la France. La bourse compte certes des acteurs internationaux solides, notamment dans les secteurs de l'exportation et du luxe, mais selon lui, elle ne semble ni particulièrement bon marché ni particulièrement attractive en termes de prix. De plus, l'incertitude politique incite à la prudence, ce qui fait défaut à un catalyseur d'entrée clair. Contrairement à l'Allemagne, il considère donc la France comme une position neutre plutôt que comme une opportunité convaincante.

Le Japon et l'Inde comme diversification complémentaire

En dehors de l'Europe, LFDE voit également des opportunités d'élargir la diversification du portefeuille. Le Japon est l'un des pays les plus sous-estimés à cet égard. Selon M. Saugné, le pays connaît une transformation silencieuse mais fondamentale, avec des réformes structurelles, une hausse des salaires et une politique budgétaire plus active visant à stimuler la consommation intérieure. Dans le même temps, les taux d'intérêt réels restent négatifs et les nouvelles règles en matière de gouvernance d'entreprise obligent les sociétés à utiliser leur capital de manière plus efficace, ce qui favorise des politiques plus favorables aux actionnaires et des rendements sur capitaux propres plus élevés. Combiné à un yen historiquement faible, qui offre aux investisseurs étrangers un moment d'entrée attractif, cela crée selon lui une asymétrie intéressante.

LFDE voit également une nouvelle valeur dans les marchés émergents, avec l'Inde comme favorite incontestée. « Après une période de performances décevantes et de sorties de capitaux, les valorisations se sont normalisées, tandis que les fondamentaux macroéconomiques s'améliorent : l'inflation ralentit, la banque centrale peut assouplir sa politique et la consommation intérieure est soutenue par des réformes fiscales et une classe moyenne en pleine expansion. Pour M. Saugné, l'Inde reste donc un moteur de croissance structurel qui, indépendamment des caprices du marché américain, offre une diversification supplémentaire et un potentiel à long terme.

L'or et le crédit comme stabilisateurs

Dans la partie défensive du portefeuille, le CIO de La Financière de l'Echiquier mise résolument sur la qualité et la stabilité. « Dans le domaine obligataire, après des années de coupons ultra-bas, les taux d'intérêt sont à nouveau suffisamment élevés pour générer des revenus attractifs, ce qui permet aux titres à revenu fixe de jouer à nouveau pleinement leur rôle de source de rendement et de protection. » Dans le même temps, M. Saugné met en garde les investisseurs contre toute prise de risque excessive, car les spreads de crédit sont historiquement faibles et laissent peu de place aux déceptions. « C'est pourquoi l'accent est mis sur les obligations d'entreprises de qualité « investment grade », dont le rendement reste solide sans la vulnérabilité des obligations à haut rendement. »

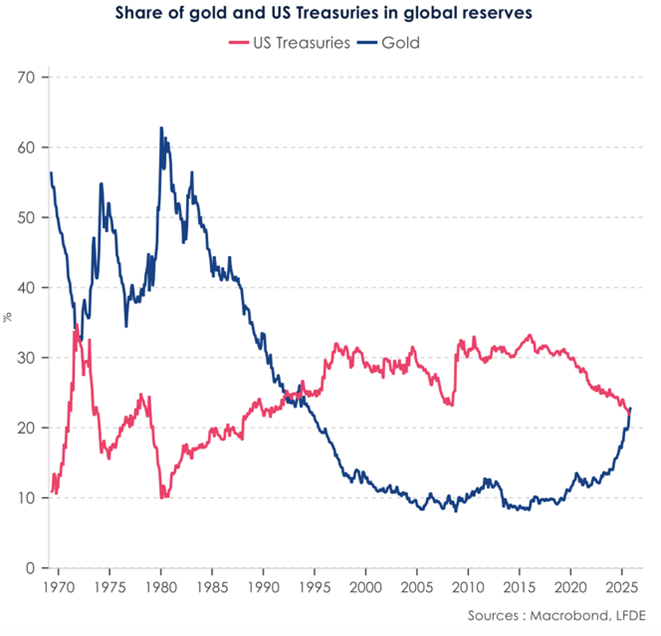

Outre les obligations, l'or conserve également une place prépondérante dans la stratégie, non pas tant comme moteur de rendement que comme assurance contre les risques systémiques. « Dans un monde où les tensions géopolitiques s'intensifient, où les gouvernements accumulent les dettes et où la confiance dans la politique américaine s'effrite, les banques centrales augmentent systématiquement leurs réserves d'or tout en réduisant leur exposition aux obligations d'État américaines et au dollar. » Cela ressort clairement du graphique ci-dessus. Selon M. Saugné, cela souligne le statut unique de l'or en tant qu'alternative monétaire et protection contre les chocs imprévus. « C'est l'un des rares actifs sans risque de taille conséquente et, malgré la volatilité de son cours, il reste un stabilisateur essentiel dans un portefeuille diversifié. »

Les dix risques sous-estimés par le marché

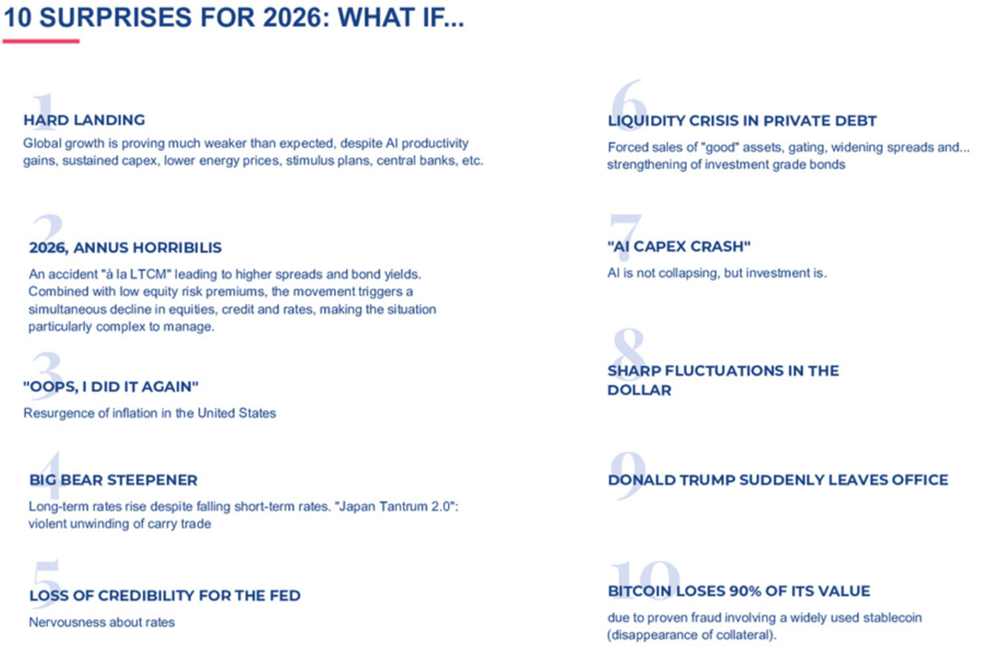

Bien que le scénario de base pour 2026 soit modérément positif, LFDE identifie de nombreux risques que les investisseurs sous-estiment selon M. Saugné, et le gestionnaire d'actifs français a dressé une liste de 10 risques de ce type. Il ne s'agit pas de prévisions, souligne-t-il, mais de scénarios de crise : des événements peu probables, mais qui pourraient avoir un impact considérable.

Ainsi, un atterrissage brutal de l'économie reste possible, un ralentissement de la croissance aux États-Unis ou en Chine pouvant déclencher une réaction en chaîne dans l'économie mondiale. L'inflation pourrait également refaire surface si les entreprises répercutent les hausses des droits d'importation et des barrières commerciales sur les consommateurs, ce qui obligerait les banques centrales à maintenir leur politique restrictive plus longtemps. La hausse des taux d'intérêt à long terme pourrait à son tour mettre sous pression les stratégies de carry et les positions fortement endettées, entraînant une volatilité soudaine.

Il souligne également des failles moins visibles, telles que les problèmes de liquidité dans la dette privée ou un recul soudain des investissements dans l'intelligence artificielle, s'il s'avère que les gains de productivité attendus ne se concrétisent pas. « Des fluctuations importantes du dollar, des escalades géopolitiques ou l'incertitude politique aux États-Unis peuvent tout autant faire basculer le sentiment, tout comme la perte de crédibilité de la Fed. La démission de Donald Trump provoquerait également un choc. » Il considère même les actifs spéculatifs tels que le bitcoin comme vulnérables, car selon lui, ils reposent principalement sur la liquidité et la confiance, et moins sur la valeur sous-jacente. « Le fil rouge de tous ces scénarios est le même : lorsque les marchés sont chers et l'optimisme grand, même un petit choc peut suffire à perturber l'équilibre. »