Les investisseurs en actions et en obligations sont confrontés à un certain nombre de défis communs. Deux mondes souvent considérés - à tort - comme différents sont en train de se rapprocher de plus en plus à mesure que le cycle économique et d'investissement touche à sa fin. Mais les actions et les obligations sont en fait les deux faces d'une même pièce, affirment Dorian Carrell et Kristjan Mee, stratégistes multi-actifs chez Schroders. Il devient difficile pour les entreprises de choisir quel intérêt faire primer. Choisir les unes a des conséquences pour les autres.

Kristjan Mee |

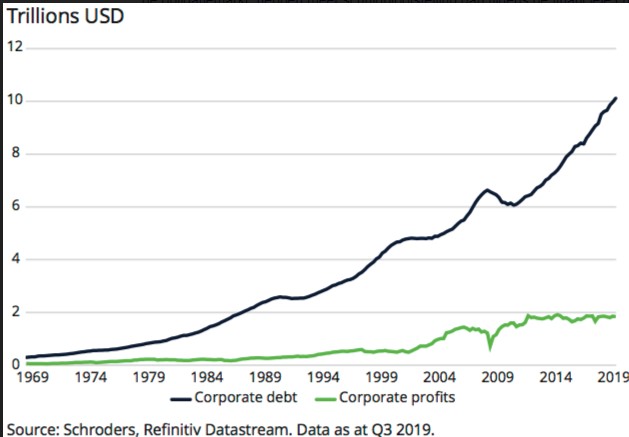

Endettement plus important que lors des crises précédentes

Les entreprises des pays développés ont profité des taux bas. Elles ont considérablement augmenté leur endettement. Les entreprises américaines hors secteur financier actives sur le marché obligataire sont plus exposées à l'endettement que pendant la crise financière ou la crise des dotcom. Il s’agit d’une tendance préoccupante du point de vue de l'investisseur en obligations. Mais elle augmente aussi les risques pour l'investisseur en actions, car un endettement plus important fait augmenter le risque de turbulences financières.

Graphique : L’endettement des entreprises explose tandis que leurs bénéfices restent stables

L'accumulation de dettes est la plus forte dans des secteurs (que les investisseurs considèrent comme) relativement sûrs. L'endettement des entreprises non cycliques a crevé le plafond. Il s'agit des entreprises de biens de consommation, de communication, de soins de santé et d’utilité publique. Les entreprises cycliques ont au contraire été plus réticentes à s’endetter.

Les entreprises non cycliques restent malgré tout sensibles au cycle

Les investisseurs en obligations et ceux en actions ont tendance à penser que ces entreprises non cycliques sont moins sensibles au cycle économique qui touche à sa fin. Mais le zèle de ces entreprises sur les marchés obligataires écorne cette image. Une stratégie d'investissement dans un panier de sociétés non cycliques peut accroître l’exposition au risque au lieu de la réduire.

Le rachat d'actions atteint sa limite

Une autre tendance que l’on constate en particulier aux États-Unis est la mise en place de nombreux programmes de rachat d'actions. Les conséquences sont doubles pour l’investisseur en actions. Tout d'abord, cela réduit le nombre d'actions en circulation, ce qui est bon pour le bénéfice par action. En outre, le prix de l'action grimpe parce que le programme de rachat crée une demande supplémentaire sur le marché.

Mais lorsque le bilan comprend moins d'actions, cela veut dire que le tampon protégeant les investisseurs en obligations contre les pertes est plus limité. Au pic cyclique de 2017, 150 milliards de dollars américains, soit 34 % des acquisitions aux États-Unis, étaient financés par des titres représentatifs de dette (Goldman Sachs, 3 décembre 2019). Si l'on peut affirmer que le passage des actions aux obligations a été un choix rationnel compte tenu de la faiblesse des taux d'intérêt, ce comportement peut avoir atteint à présent sa limite naturelle, en particulier pour les entreprises les plus vulnérables.

Certains investisseurs seront peut-être surpris de constater qu'avant 2004, les nouvelles émissions d'actions dépassaient régulièrement les rachats. La baisse de la flexibilité peut entraîner une réduction des dividendes distribués aux actionnaires ou même l'émission de nouvelles actions pour compenser le déficit. Le secteur des services d’utilité publique joue le rôle du canari dans une mine de charbon. Depuis 2013, les services publics émettent plus d'actions qu'ils n'en rachètent. Cela va à l'encontre de la tendance générale du marché.

Attention au BBB

Le marché obligataire a un secteur vulnérable : le segment BBB. Il s’agit des entreprises les plus vulnérables de la catégorie investment grade. Les émissions de dette ont considérablement augmenté dans ce segment. Les obligations BBB représentent aujourd'hui plus de 50 % du marché américain de type investment grade. Le potentiel d’abaissement de la note est donc énorme. C'est un aspect avec lequel les investisseurs n'avaient pas compté lorsqu'ils ont acheté ces obligations pour s’assurer un revenu stable.

Les investisseurs en actions et en obligations sont confrontés à un certain nombre de défis communs. Les deux mondes sont en train de se rapprocher l'un de l'autre. Les investisseurs en actions devront analyser les bilans plus comme les analystes obligataires, mais en mettant peut-être moins l'accent sur la croissance des bénéfices. De leur côté, les investisseurs en obligations devront accorder plus d'attention aux marges actuelles et aux bénéfices futurs.

Les entreprises qui chouchoutent leurs actionnaires pourraient mettre la pression sur les détenteurs d'obligations. Le risque de défaillance plus élevé pourrait creuser les spreads de crédit. Les entreprises qui se concentrent sur les détenteurs d'obligations seront en revanche sans doute moins généreuses dans les montants distribués aux actionnaires.