Sur les marchés obligataires des entreprises, un phénomène rare se manifeste. Pour les entreprises, emprunter à court terme revient plus cher qu'à long terme. Est-ce un avertissement, se demande Duncan Lamont, Head of Research and Analytics chez Schroders.

Duncan Lamont |

La difficulté d'évaluer à long terme si une entreprise sera en mesure de respecter ses obligations de paiement en est une des raisons. Pour le moment, la situation est sens dessus dessous, et il en va de même pour ces relations logiques. Aujourd’hui, les entreprises paient davantage pour contracter un emprunt à court terme, ce qui nous indique que les marchés considèrent que la situation à court terme comporte un risque élevé pour les entreprises.

La crise du coronavirus entraîne des conséquences sociales et économiques jamais vues auparavant. Les pays vivent une situation de lock down complet ou partiel, l'activité économique est pratiquement à l'arrêt et la consommation faiblit. Le chiffre d'affaires et les bénéfices des entreprises dévissent, mettant, à court terme, la pression sur les flux de trésorerie. Il est donc logique que les marchés pensent que le paysage sera plus rose d'ici sept à dix ans que dans les prochains mois.

Et il est normal que les spreads de crédit pour les emprunts à long terme soient inférieurs à ceux des emprunts à court terme. Il y a de bonnes raisons de penser que l'économie mondiale sera plus florissante dans cinq, sept ou dix ans ; le risque qu'une entreprise ne soit pas en mesure de rembourser, ou de refinancer, sa dette à l’approche de la fin de la période de crédit est donc moins élevé.

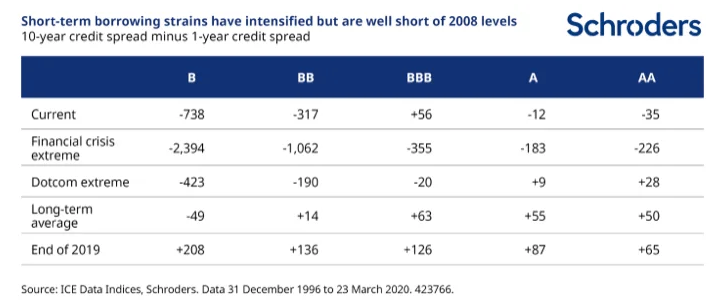

La catégorie investment grade également touchée L'inversion de la courbe des spreads de crédit indique clairement que les marchés s'attendent à ce que les entreprises éprouvent des difficultés à obtenir un financement à court terme. Les obligations les plus risquées (CCC) sont les plus touchées. Le spread de crédit à cinq ans s’établit à 25,4 % contre 42,4 % pour un an.

Mais cela ne concerne pas uniquement les émetteurs les plus risqués. Les obligations de type « investment grade », considérées bien plus sûres, sont également touchées. Ce n'est arrivé qu'une seule fois en 23 ans, durant la crise financière. Au moment de la crise Internet, seules les obligations ayant obtenu un rating BBB ont été touchées, mais pas celles qui avaient un rating A- ou AA. Ce que nous traversons est donc très rare. Le seul réconfort est que les spreads d'aujourd'hui ne sont pas aussi importants qu'en 2008.

On peut l'expliquer d’un angle positif ou négatif.

Opportunité d'achat ?

Schroders espère que ce sera le cas, mais s’en tient au pire scénario. Ce qui compte, c'est que les investisseurs soient conscients des risques du marché. Si le risque d'impayé est maîtrisé et que la crise du coronavirus trouve une issue rapide, les spreads actuels pourraient offrir des opportunités d'achat. Mais il est trop tôt pour le dire. Seules l'analyse et la recherche poussées permettront de dire quelles entreprises seront capables de résister à la tempête. Ce n'est pas le moment de prendre des risques inconsidérés.