Les entreprises américaines sont de plus en plus nombreuses à arrêter leur programme de rachat d’actions. Cela risque-t-il d’avoir des effets négatifs sur la reprise des marchés boursiers ? Sean Markowicz, stratégiste chez Schroders, s’est posé la question. L’impact sur le marché dans son ensemble semble limité, mais certains secteurs spécifiques pourraient être touchés plus durement que d’autres.

Sean Markowicz |

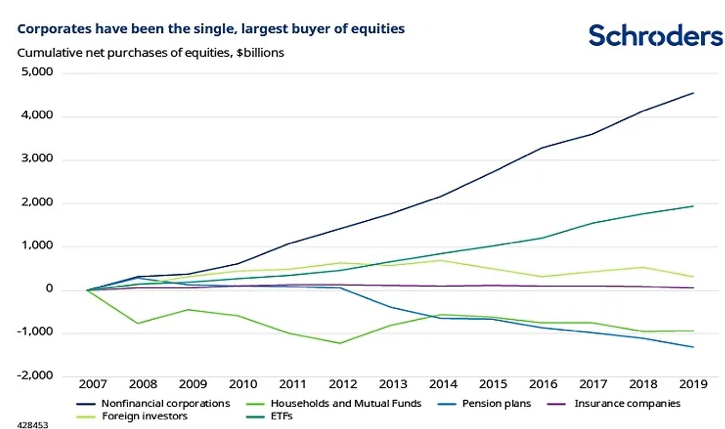

Base des rachats d’actions dans un marché haussier

Les programmes de rachat d’actions sont considérés comme l’un des principaux moteurs du plus long marché haussier de l’histoire des bourses américaines. Maintenant que les entreprises suspendent leurs rachats d’actions, d’aucuns craignent que cela ne fasse sombrer encore davantage les marchés boursiers.

En rachetant leurs propres actions, les entreprises réduisent leur capital social en circulation, ce qui augmente le bénéfice par action. Des entreprises comme McDonald’s, Best Buy et AT&T ont déjà réduit leur programme de rachat. Plus la crise du Covid-19 dure, plus les besoins en liquidités augmentent et plus la liste des entreprises qui arrêtent leurs programmes de rachat s’allongera.

Les sociétés qui pratiquent le rachat d’actions mises sous pression

Si le « boom des rachats » s’arrête, on saura quelles entreprises ont gonflé artificiellement leur bénéfice par action. Ce sont ces actions qui souffriront le plus. Mais ces entreprises sont déjà sous pression. Les entreprises du top 100 ayant le taux de rachat le plus élevé ont perdu 31 % au premier trimestre alors que le S&P500 affiche une baisse de -21 %.

Les achats d’entreprises se composent à parts égales de rachats de propres actions, d’une part, et de fusions et acquisitions (M&A), d’autre part. Mais les uns comme les autres risquent de se tarir rapidement. Au dernier trimestre de 2019, les rachats d’actions ont déjà perdu 20 % par rapport à l’année précédente, tandis que les activités de fusion-acquisition ont dévissé de 51 % au premier trimestre de 2020, enregistrant ainsi leur plus forte baisse sur une base annuelle depuis 2008. Si ces tendances se poursuivent, cela risque d’aggraver le recul du marché et de ralentir la reprise des marchés boursiers.

Mais ce raisonnement occulte quelles entreprises ont été les plus actives dans le rachat de leurs propres actions. Au cours des cinq dernières années, les 500 plus grandes entreprises américaines ont consacré 3,2 billions de dollars au rachat d’actions. Mais celles du top 20 représentent déjà un tiers de cette somme. Et la part d’Apple atteint déjà 8 % à elle seule. Cela signifie que l’effet de l’arrêt des rachats se fera principalement sentir dans une poignée de secteurs et d’entreprises.

Secteurs les plus sensibles

Au cours des cinq dernières années, la différence entre le bénéfice annuel par action et la croissance du bénéfice net était d’environ 1 % pour les entreprises du S&P500. Pour replacer les choses dans leur contexte : le rendement annuel total du S&P 500 sur la même période s’élevait à 11 %. Malgré tout le battage médiatique autour des rachats, l’effet sur le prix de l’action a donc été insignifiant. Mais cet effet varie fortement d’un secteur à l’autre. Pour certains secteurs, l’impact est sensiblement plus marqué.

Schroders pointe notamment les biens de consommation durables et la production industrielle comme étant des secteurs où l’effet de l’annulation des programmes de rachat sera perceptible. En moyenne, ces secteurs ont vu leur revenu annuel par action augmenter respectivement de 4,5 % et 3,7 %. Ce sont précisément eux qui seront affectés par la crise du Covid-19, compte tenu de leur sensibilité aux restrictions frappant les voyages et à la baisse de la demande des consommateurs.

En revanche, les programmes de rachats d’actions ont eu peu d’impact sur les secteurs plus défensifs du marché, comme les biens de consommation de base et les soins de santé. De ce point de vue, ils semblent moins vulnérables. Par ailleurs, on a constaté dans plusieurs secteurs que certaines entreprises ont été des émetteurs nets d’actions au cours des cinq années écoulées.

Bref, toutes les actions n’ont pas été touchées de la même manière. Seules quelques entreprises ont énormément augmenté leur bénéfice par action au moyen des programmes de rachat.

Du rachat d’actions à l’émission d’actions

Il est possible que la tendance au rachat d’actions s’inverse complètement et que les entreprises doivent non seulement arrêter leurs rachats d’actions, mais qu’elles doivent même émettre de nouvelles actions. Cela pèsera lourdement sur le futur bénéfice par action.

Ce scénario est une perspective réaliste. Certaines entreprises seront contraintes de rééquilibrer leur bilan et de réduire leur endettement afin d’éviter un abaissement de leur notation.

Une perspective peu emballante pour les marchés. Mais pour Sean Markowicz, la crainte d’une aggravation du recul des marchés est exagérée. L’impact sur le marché dans son ensemble est beaucoup plus limité qu’on ne le pense généralement. Le principal moteur de la croissance future des bénéfices sera l’intensité de la reprise économique et non pas les rachats.

C’est pourquoi les investisseurs doivent être très attentifs aux actions et aux secteurs qui sont mis en difficulté par l’arrêt des programmes de rachat d’actions.