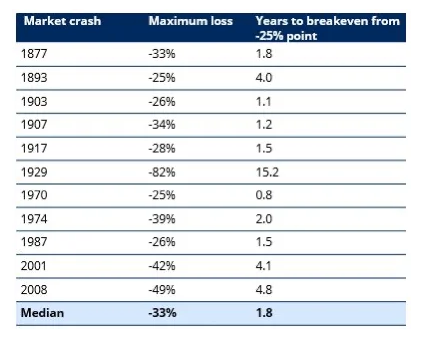

Duncan Lamont, Responsable de la Recherche chez Schroders, a analysé 148 ans d’histoire de la Bourse en quête d’une éventuelle réponse. Depuis 1871, les marchés boursiers ont baissé de 25 % ou plus à 11 reprises. La période de récupération moyenne était de 1,8 an. Les investisseurs qui ont vendu après le krach de 1929 ont dû attendre 34 ans avant d’atteindre le seuil de rentabilité, contre 15 ans pour ceux qui n’ont rien fait et 7 ans pour ceux qui ont procédé à des achats supplémentaires. Les investisseurs qui se sont réfugiés dans le cash en 2001 et 2008 subissent jusqu’à aujourd'hui encore de lourdes pertes.

Duncan Lamont |

La volatilité est le prix à payer pour investir.

Le S&P500 a baissé de plus de 25 % depuis la mi-février. De telles fluctuations du cours se produisent de temps en temps. La volatilité est le prix à payer pour avoir accès à la Bourse. Tout le monde sait qu’investir est une stratégie à long terme, mais cela n’aide pas quand on a les nerfs en pelote en cas de krach. Ce qui est important, c’est de voir comment on réagit à une baisse, car cela a un impact important sur la future constitution du patrimoine.

Graphique 1 : De combien de temps les actions américaines ont- elles eu besoin pour se remettre d'un krach de -25% ?

Source: Robert Shiller, Schroders. Monthly data 1871-2020. Data is for S&P 500 and assumes investors retained their exposure to the stock market.

Trois réactions possibles

Les investisseurs peuvent réagir à un krach boursier de trois façons.

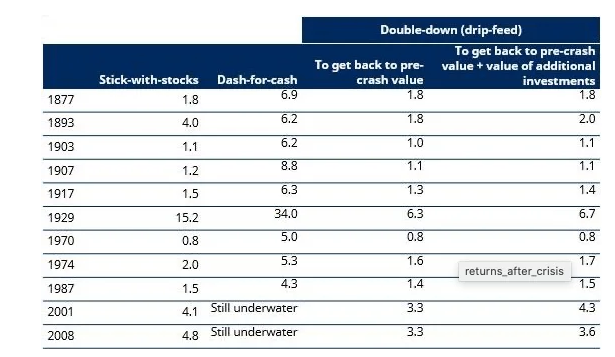

Lamont analyse ensuite combien de temps il a fallu avant qu’un portefeuille d’investissement retrouve sa valeur d’avant le krach. Il suppose à cet effet que l’investisseur n’entre en action qu’après un effondrement de la Bourse de 25 %. Le tableau ci-dessous récapitule les résultats.

Graphique 2 : Combien d’années faut-il pour compenser des pertes ?

Source: Federal Reserve Bank of St. Louis, Robert Shiller, Schroders. Stock market data is for S&P 500. Monthly cash return 1934-2020 based on 3-month Treasury bill, secondary market rate; 1920-1934 based on yields on short-term United States securities; 1871-1920 based on 1-year interest rate. 1871-1920 data only available annually so a constant return on cash has been assumed for all months during this period. Other data is monthly. All analysis is based on nominal amounts.

L’investisseur qui se réfugie dans le cash se met dans une situation difficile.Une expérience en Bourse négative peut à ce point effrayer les investisseurs qu’ils se réfugient dans le cash et restent provisoirement éloignés. Il s’agit d'un point de vue historique de la pire décision financière qui soit, avec la garantie d’un long délai de récupération des pertes. Si en 1929, un investisseur avait vendu après une perte de 25 %, il aurait évité une perte au change dramatique de 80 %, mais il aurait dû attendre jusqu’en 1963 pour que sa perte soir compensée. Le portefeuille des investisseurs qui se sont réfugiés dans le cash en 2001 ou 2008 ne s’est toujours pas rétabli aujourd'hui.

Selon Lamont, le message est clair. Se détourner du marché boursier au profit du cash engendre une perte de patrimoine de longue durée pour l’investisseur.

Vaut-il dès lors mieux acheter ? Pour Lamont, il s’agit là d'une affaire personnelle. La crise actuelle entraîne une grande incertitude financière. Il ressort de l’analyse de Lamont que dans la plupart des cas, une stratégie d’achat ne faisait pas une grande différence par rapport à une absence d'initiative de la part de l’investisseur. Il n’y a eu qu’une seule fois une grande différence dans l’histoire, après la Grande Dépression.

Avoir des nerfs d'acier accélère le redressement

Les investisseurs doivent être bien conscients du fait que les choix qu’ils opèrent aujourd'hui ont un grand impact sur le rétablissement de leur portefeuille. Les investisseurs qui veulent se réfugier dans le cash doivent encore une fois bien réfléchir aux conséquences, surtout en ces temps de taux d'épargne proche de zéro. L’histoire montre que les investisseurs qui savent garder leur sang-froid s’en sortent bien à terme, et que ceux qui sont capables d’élargir les positions s’en sortent si possible encore mieux.

Les cicatrices financières se referment plus vite que les cicatrices morales

Investir en Bourse comporte un risque de perte. Les rendements à long terme plus élevés constituent un facteur de profit potentiel. Mais les cicatrices mentales de ce que nous vivons aujourd’hui affecteront toute une génération. Les cicatrices financières ne devraient pas prendre autant de temps à guérir.