Les banques centrales et les pouvoirs publics ont réagi rapidement et de façon agressive face à l'impact de la Covid-19 en implémentant de solides mesures de stimulation qui ont débouché sur des évolutions structurelles : faiblesse des taux et hausse des perspectives d'inflation. Les banques centrales se féliciteront de l'augmentation de la hausse de l'inflation et, considérant l'avenir, toléreront probablement une inflation supérieure à l'objectif pour assurer la stabilité des prix à long terme. Selon Michael Lake, investment director fixed income chez Schroders, les investisseurs pourraient envisager une exposition aux inflation linked bonds, ou obligations liées à l'inflation, pour augmenter la diversification de leur portefeuille.

Michael Lake |

La reprise détermine les perspectives d'inflation

La situation financière influence les perspectives d'inflation, mais selon Lake, beaucoup dépend de l'évolution de la reprise de la demande sur le marché. Pour ce faire, il faut que le sentiment des entreprises et des consommateurs soit positif. Si les consommateurs pressentent la menace d'une récession, la demande de services et de produits restera sous pression.

D'un point de vue historique, l'assouplissement des conditions financières entraîne une augmentation des perspectives d'inflation. Mais pour Lake, la forme de la reprise influence l'inflation. Si la reprise est plus lente, elle sera probablement associée à un moindre risque d'inflation. Mais, précisément par ce que, aujourd'hui, les perspectives d'inflation sont si faibles, un changement modeste peut avoir des conséquences significatives.

L'évolution à long terme exerce également un impact sur l'inflation

L'inflation est également influencée par l'évolution à long terme. La plupart des grandes banques centrales éprouvent déjà des difficultés à atteindre leurs perspectives d'inflation, principalement à cause de changements plus profonds à long terme, comme le progrès technologique, la démographie et les inégalités.

Certains de ces facteurs de désinflation se verront renforcés par la Covid-19. Le progrès technologique, notamment, a pu recevoir un coup de fouet. Dans certains secteurs de l'économie, le changement sera permanent.

Un renversement ou une diminution de la globalisation (autre thème structurel à long terme) exercerait un effet inflatoire inhérent. La mise en route de ce processus est antérieure à la Covid-19, mais la pandémie l'a probablement accéléré. La production locale peut entraîner une augmentation des prix en raison de la diminution de la concurrence.

Diversification peu coûteuse

Même si les banques et les gouvernements ont pris des mesures de stimulation, l'ampleur de la hausse éventuelle de l'inflation dépendra de la force de la reprise économique. L'assouplissement, ou la levée des mesures de confinement partout dans le monde peut déclencher une énorme reprise de la demande. D'autre part, une évolution économique contraire, notamment une hausse du chômage, peut entraîner l'augmentation de l'épargne. Les atouts à long terme peuvent également jouer un rôle.

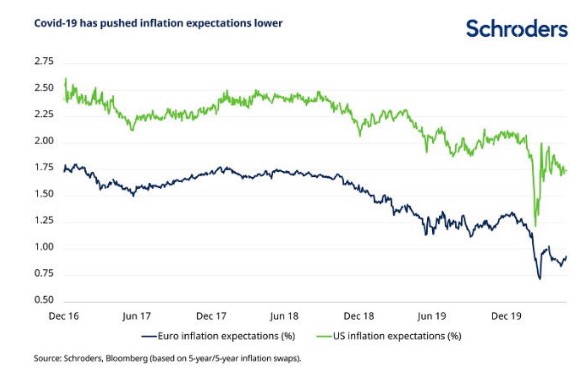

À l'heure actuelle, les perspectives d'inflation sont faibles. Bien que certains investisseurs sous-estiment le risque d'inflation, le coût actuel abordable des inflation linked bonds, ou obligations liées à l'inflation, offre une belle opportunité de diversifier le portefeuille au sens large et de couvrir l'effet érosif d'une hausse des prix.

Dernier point. Partout dans le monde, les pays réagissent différemment et se trouvent à un stade différent de la reprise ; certains d'entre eux sont limités à cause de leur déficit. Il existe donc des possibilités de générer du rendement par une allocation active sur des marchés liés à l'inflation au niveau mondial.