Depuis le début de la crise sanitaire induite par le covid-19, les scenarii économiques ne cessent de se renouveler.

Lionel Henrion |

Force est de constater que nous avons sous-estimé ce virus dont nous ne connaissons toujours pas grand-chose. Et face à l’inconnu, la peur est humaine, avec celle-ci la méfiance s’est installée, la distanciation -incompatible avec certaines activités- est devenue synonyme de bon sens.

Par conséquent, le scénario de reprise rapide est devenu illusoire. Le développement de projets entrepreneuriaux, l’extension d’activités, si pas incompatibles avec la distanciation, demandent une énorme adaptation. Du « v », la lettre « u »a pris la relève pour intégrer cette phase où le rebond ne peut voir le jour. Et presqu’en boutade, le « L » est devenu une possibilité, (qu’on peut décliner en minuscule … « l ») de même que la racine carrée « √ » ou le fameux swoosh , emblème d’une marque bien connue et qui a retenu les faveurs de notre comité d’investissement comme scenario le plus probable…

Et où en sommes-nous avec ce « v » ?

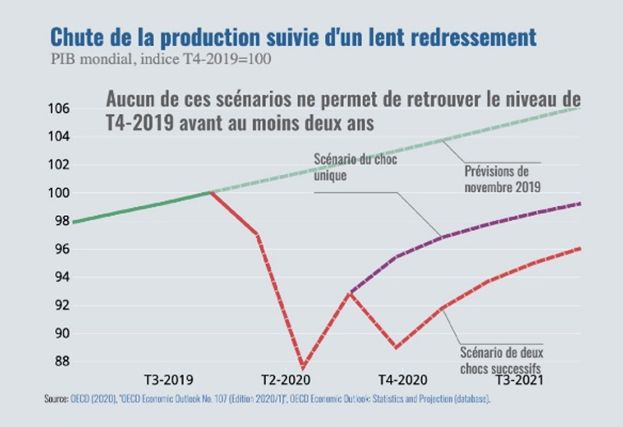

Si dans les premières semaines de mars, les prévisionnistes tablaient sur un quasi retour à l’activité de pré-crise dès la fin de l’année, ces avis se sont vite ajustés. Fin mars, le consensus allait vers une récession de 2 trimestres, en forme de « U » et débouchant sur une croissance négative en 2020 dont l’ampleur était estimée entre presque 0% et presque -10% selon le moment de la prévision et l’institution qui l’émettait. Fin avril les prévisions du FMI tablaient sur un recul de la croissance mondiale de 3% en 2020, suivi d’un rebond de 5,8% en 2021. On retrouvait donc à fin 2021 presque la croissance connue en 2019, de 2,9%. Fin juin, ce même FMI revoyait sa copie de -3% à -4,9% pour 2020 et de 5,8% à 5,4% pour 2021. (Le « v » a donc pris un choc sur l’aile droite…). L’OCDE de son côté aborde (cf graphique), et c’est assez malin, deux scenarii : une récession mondiale de -6% en 2020 et une autre de -7,6% en cas de « deuxième vague d’épidémie ». Elle n’envisage pas de retour aux niveaux d’avant-crise avant le dernier trimestre 2021.

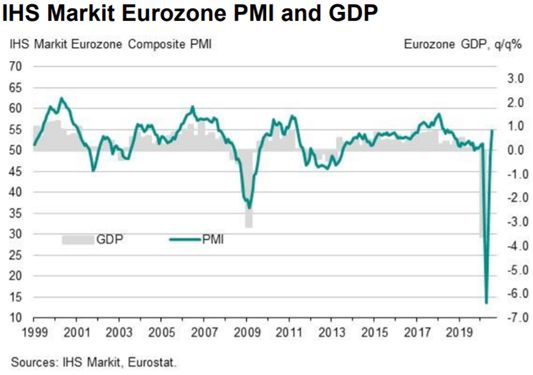

Ce matin, nous découvrions les prévisions des indicateurs PMI de la croissance en zone euro en juillet. Enfin, nous renouons avec la croissance pour la première fois depuis la crise. A un niveau de 54,8, il s’agirait de la plus forte croissance depuis 25 mois. Ces données européennes cadrent donc avec les prévisions mondiales et un redressement dès le troisième trimestre 2020. Maintenant, l’actuelle résurgence de la pandémie aux Etats-Unis n’était probablement pas prise en compte au moment où ces prévisions ont été établies.

Ce matin, nous découvrions les prévisions des indicateurs PMI de la croissance en zone euro en juillet. Enfin, nous renouons avec la croissance pour la première fois depuis la crise. A un niveau de 54,8, il s’agirait de la plus forte croissance depuis 25 mois. Ces données européennes cadrent donc avec les prévisions mondiales et un redressement dès le troisième trimestre 2020. Maintenant, l’actuelle résurgence de la pandémie aux Etats-Unis n’était probablement pas prise en compte au moment où ces prévisions ont été établies.

Nous sommes donc passés d’une récession au caractère naturellement temporaire, à une anatomie plus classique : aux Etats-Unis les indicateurs de sentiment des investisseurs sont en mode de récession. Le marché de l’emploi est inquiétant : techniquement, il semble improbable d’engager les millions de travailleurs récemment licenciés en quelques semaines, voire quelques mois. Ajoutons que les conditions de financement se sont dégradées malgré l’important dispositif des banques centrales et le cercle vicieux semble amorcé : un de ces éléments aggravant l’autre. Heureusement, les autorités publiques semblent bien conscientes de la situation en multipliant des plans de relance aux ampleurs colossales. Ceux-ci ressembleront-ils à un « v » ? Peut-être bien, oui, mais il est probable que vous ne le reconnaissiez pas immédiatement…