Chaque année, les économistes de Schroders donnent leur analyse du rendement attendu durant les 30 années à venir. À partir de cette année, l’impact du changement climatique est pondéré d’une nouvelle manière. Et le résultat est clair : le rendement des actions est fortement influencé par le changement climatique, tandis que les rendements obligataires et les liquidités sont nettement moins impactés.

En ce qui concerne le scénario de référence en matière de changement climatique, Schroders part toujours du principe que des mesures vont être prises pour réduire les émissions de carbone. Cela a des répercussions sur la productivité des différents pays. En d’autres termes, la productivité des pays « froids » augmente en règle générale avec la hausse des températures annuelles. Par ailleurs, la productivité est généralement plus faible dans les pays « chauds » en raison de l’élévation des températures. Mais certaines économies « plus chaudes » peuvent accroître leur productivité en investissant dans des technologies à faible intensité de carbone.

Méthodologie : la fusée à trois étages

Cette année, la méthodologie a été affinée de manière à mieux refléter l’impact du changement climatique sur les prévisions de rendement. L’analyse reflète désormais le fait que les augmentations de température ne sont pas uniformes, mais qu’elles sont définies dans la modélisation de Schroders . Les effets de transition de la décarbonation de l’économie et du glissement des investissements vers les énergies propres sont également pris en compte dans l’analyse. D’après les derniers résultats actualisés de Schroders , les prévisions de rendement sont légèrement plus basses pour les actions et les valeurs à revenu fixe. Pour le gestionnaire d’actifs britannique, les résultats soulignent plus que jamais l’importance d’une approche active au cours des prochaines années.

La méthodologie comprend trois volets :

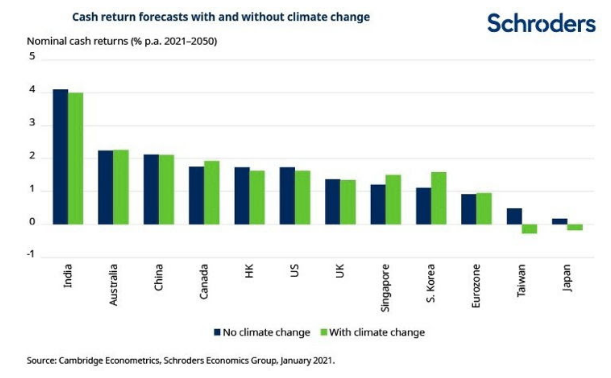

Impact du changement climatique sur les liquidités et les revenus fixes

L’une des principales composantes des projections à long terme est l’hypothèse retenue concernant le rendement des liquidités. Ces prévisions dépendent presque entièrement des fluctuations des principaux taux d’intérêt dans les principales économies développées. Dans l’ensemble, Schroders prévoit que les liquidités produiront cette année des rendements réels inférieurs à ceux de l’année dernière dans les pays développés, en grande partie à cause de la pandémie de Covid-19. Les économistes de Schroders ont aussi révisé à la baisse leurs prévisions pour les rendements obligataires, compte tenu de la baisse des taux d’intérêt neutres à long terme.

En raison du changement climatique, les prévisions de rendement des liquidités sont moins élevées pour des pays développés comme les États-Unis, le Royaume-Uni et le Japon, mais plus élevées pour des pays comme la Corée du Sud et Singapour. Cette réévaluation découle principalement de nos adaptations de la productivité au changement climatique.

La prévision de rendement des obligations souveraines s’appuie sur le rendement des liquidités en ajoutant une prime de terme pour anticiper le rendement des obligations à plus long terme (10 ans). Par rapport à l’année dernière, nos prévisions pour les obligations souveraines sur les principaux marchés développés ont été largement revues à la baisse en raison de nos hypothèses liées au rendement réel des liquidités. En comparaison, Schroders a relevé ses prévisions de rendement pour les obligations souveraines de la région Asie-Pacifique par rapport à l’année dernière, parce que les rendements liés aux liquidités pour l’Australie et Singapour sont plus élevés que nos estimations antérieures.

Les anticipations concernant le rendement des obligations de sociétés sont basées sur le rendement supplémentaire des obligations de type investment grade et des obligations à haut rendement par rapport aux obligations souveraines. Les deux ressorts du rendement supplémentaire des obligations d’entreprises sont les variations des spreads et les pertes attendues liées aux défauts, ces éléments étant tous deux étroitement liés au cycle économique.

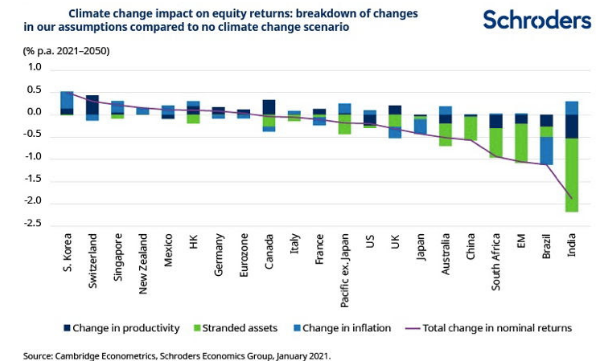

Impact du changement climatique sur les actions

Le changement climatique a un impact majeur sur les actions. L’élévation des températures qu’il engendre ainsi que les coûts de transition qui vont de pair, y compris les actifs échoués, ont un impact sur les actions à cause de leurs effets sur la croissance de la productivité. Il est évident que le changement climatique fera des gagnants et des perdants. Les actions européennes en particulier bénéficieront du gain de productivité résultant de l’adoption de technologies propres et elles n’accuseront que des pertes minimales en termes d’actifs échoués. Les prévisions de rendement des actions ont baissé pour la plupart des marchés émergents.

Les prévisions de rendement des actions américaines ont également été revues à la baisse en raison du changement climatique et de la révision à la baisse de l’hypothèse initiale de rendement des dividendes. Cela a contribué à une adaptation à la baisse des prévisions pour les actions mondiales. En revanche, les prévisions de rendement des actions dans la région Asie-Pacifique ont été revues à la hausse en raison des gains de productivité.

Dans leur recherche de meilleurs rendements, les investisseurs continueront, dans les trente prochaines années, à subir des pressions pour repousser la courbe des risques, ce qui souligne l’importance d’une stratégie d’investissement actif.