Christofer Govaerts, Chief Economist

La ‘force brute’ est une technique de résolution de problèmes simple utilisée plus souvent qu'on ne le pense. En pratique, par exemple, la technologie est à la base de la génération actuelle de super ordinateurs d'échecs et d'intelligence artificielle ( Alphabet AlphaZero pour n’en citer qu’un important et révolutionnaire). Et il est également utilisé dans les fonds d'investissements où aucune main humaine n'intervient. L'algorithme détermine la procédure et la composition et est ‘autodidacte’.

Dans cet article, nous nous focaliserons cependant sur les mouvements de ‘force brute’ sur les marchés financiers. Car nous l'avons récemment vécu sur le marché des changes (Turquie 22/03/21).

https://nl.wikipedia.org/wiki/Brute_force_(methode)

Mme Watanabe, une spéculatrice active en devises

Outre les traders ‘normaux’, le marché des changes est principalement occupé par un grand nombre de spéculateurs, qu’il s’agisse d’institutionnels (par exemple les fonds à effet de levier) ou de petits investisseurs. Par rapport à ces derniers, nous aimerions faire référence à Mme Watanabe, la version japonaise de notre dentiste belge. Depuis 1990, cette ménagère japonaise est confrontée à des taux d'intérêt extrêmement bas et tente dès lors d'investir son épargne dans d'autres devises à taux d'intérêt plus élevés, principalement situées dans les marchés émergents et les devises de matières premières offrant en moyenne des primes d'intérêt plus intéressants.

C’est ce que l’on appelle parfois le ‘carry trading’. Et, dans un sens, la technique d'investissement dans les junk bonds fonctionne de manière analogue (certes, avec des facteurs de risque différents). La question clé est bien sûr : cette technique est-elle rentable à plus long terme ?

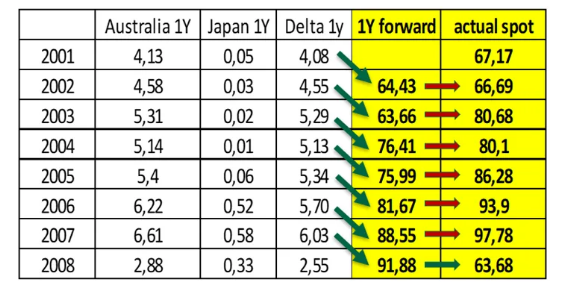

La réponse est que les marchés financiers sont inconstants et peuvent rester irrationnels plus longtemps que ne le prévoit la théorie du marché. Un bon exemple est le taux de change AUD / JPY (dollar australien en yen japonais). Depuis le début de ce siècle, ce taux de change est également utilisé comme indicateur ‘risk-on-risk-off’ ou thermomètre du sentiment boursier. Lorsque la Chine s'est fait connaître au début de ce siècle, il y a eu un véritable premier ‘boom’ des matières premières dont l'Australie a naturellement bénéficié.

Jetons un œil au taux de change AUD / JPY au cours de cette période (une hausse signifie que l’AUD est plus fort, donc, plus de JPY pour 1 AUD). Au cours de la période 2001-2008, l'AUD a eu en permanence un taux d'intérêt plus avantageux (inflation plus élevée en Australie) que le JPY. Selon la théorie et le taux de change à terme, la monnaie avec un taux d'intérêt plus élevé devrait perdre de la valeur (dépréciation). Cependant, le tableau suivant montre que de 2001 à 2007, c'est l'inverse qui s'est produit. A chaque fois, le taux de change a évolué à l’opposé du taux de change à terme: l'AUD qui était censé se déprécier se renforçait, et ce pendant 6 ans :

Puis vint le krach de 2008 et un changement du sentiment de risque, en d'autres termes, une course aux actifs sûrs. Le tableau ci-dessus montre également que ces évènements charnières peuvent être assez brutaux : tout le bénéfice du taux d’intérêt élevé disparaît via la transaction de change, il a fondu comme neige au soleil en un rien de temps. S'agit-il d'un événement unique de ‘force brute’ ?

Les cygnes noirs apparaissent chaque semaine en 2021

Ces types d'événements ne sont pas ponctuels. Si nous regardons ces dernières années, nous avons même vu plusieurs fois des événements dits « 6 sigma + » sur le marché des changes (écart-type extrêmement important par rapport à ce qui est considéré comme ‘normal’). Par exemple le franc suisse en janvier 2015 et la livre sterling en octobre 2016. Le yen est également très exposé à ce type de fluctuations brutales, ce qui met une pression constante sur les banques centrales pour qu'elles restent vigilantes et interviennent si nécessaire.

Parfois, il existe des éléments encore plus puissants qui peuvent accélérer ce processus, comme des révolutions politiques en coulisses. Le 22 mars, nous avons de nouveau été témoins de ce phénomène en Turquie. Tayyip Erdogan a de nouveau décidé de placer une autre marionnette à la tête de la banque centrale turque. Les marchés financiers n’étaient pas d’accord avec cela et l’ont montré. D'une manière assez brutale. La bourse s'est corrigée de 10% et le taux de change a fait exactement la même chose. Pour un investisseur avec un indice de référence en EUR, cela s’est donc traduit par une baisse de 20% en un jour :

En bref

Si c'est trop beau pour être vrai, c’est que ça ne l’est généralement pas. Et cela s'applique également aux transactions spéculatives, que ce soit sur les taux de change ou d'autres actifs. Et l'investisseur devra s'adapter à ce genre de fluctuation brutale car je crains qu’il s’agisse simplement de la ‘nouvelle normalité’.

Un investisseur averti en vaut deux.