Christofer Govaerts Chief Macro Economist Nagelmackers

Aujourd’hui, plus que jamais, il existe une volonté de préserver les portefeuilles d’investissement contre les pertes notables, comme ce fut le cas en 2008. Mais conserver le capital représente un véritable défi. Et autant le dire, la gestion des risques nécessite une concentration de tous les instants.

Il y a risque et risque

Lorsque nous prenons des décisions d’investissement, comme pour tous nos choix dans la vie, nous évaluons le pour et le contre. On obtient ainsi une sorte d’équilibre final, sur lequel nous nous basons. Jusque là, rien de bien surprenant. Néanmoins, cette donnée toute simple constitue un point de départ essentiel pour démontrer ce qui s’est si mal passé en 2007-2008 :

Quand on examine une opération, la première question à se poser, mais aussi la plus importante, semble être : qu’est-ce que j’ai à perdre ? La deuxième question ne se pose que lorsque le risque paraît sous contrôle ou peut être minimisé : combien j’y gagne ?Sur les marchés du crédit actuels, la deuxième question vient en premier, alors que la première semble ne pas se poser du tout.(Traduction libre) The Aggressive Conservative Investor , Martin J. Whitman & Martin Shubik (2005).

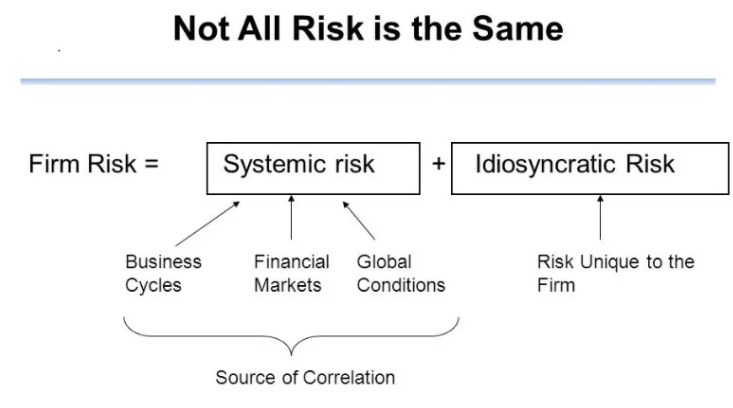

Lors de l’évaluation des risques, il y a lieu de faire une distinction claire entre ceux-ci. En effet, les risques se présentent sous des formes et des intensités diverses. Certains risques s’appliquent, dans une certaine mesure, à tout le monde. D’autres sont spécifiques, à savoir associés à un choc particulier, et n’auront pas la même ampleur pour tous :

Le terme idiosyncratique apparaît donc comme un mot complexe, bien qu’il exprime en réalité une idée simple. À première vue, tout semble effectivement simple. Avant de poursuivre avec le risque systémique et idiosyncratique, abordons brièvement les corrélations ou les liens entre les variables.

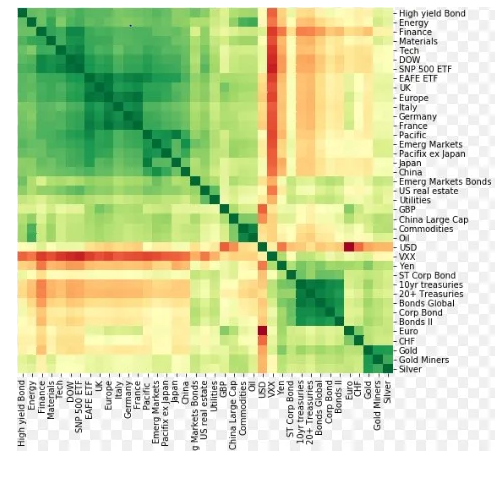

Les corrélations renvoient à d’éventuels liens significatifs entre deux ou plusieurs variables. Les corrélations parfaitement significatives s’expriment par +1 (parfaitement positif) et -1 (parfaitement négatif). Un zéro indique l’absence de relation systématique. Ces liens sont déterminants pour composer un portefeuille. Même l’absence de corrélation ou une corrélation négative sont des facteurs importants, puisque nous avons besoin d’éléments pour nous permettre d’équilibrer notre portefeuille de façon à le protéger contre d’éventuels chocs sur le plan des actions. On pense alors généralement à l’or et aux obligations, sur lesquels nous reviendrons plus loin.

Pour constituer un portefeuille, nous créons donc une matrice de corrélations. Cette matrice, également appelée « heat map » en anglais (littéralement carte thermique en français), reprend toutes les relations significatives ou non. C’est sur cette base que nous pouvons commencer à travailler. Voici un exemple pour clarifier les choses :

Échelle de corrélation : vert foncé +0,8, jaune 0, rouge foncé -0,8

Existe-t-il des preuves systématiques de lien entre risques macroéconomiques et idiosyncratiques ?

La réponse à cette question est oui. On retrouve nombre de ces risques dans les chocs des prix des matières premières et les effets des taux de change. Nous en avons eu de nombreuses illustrations au cours des dernières décennies. Ces chocs de prix peuvent aussi avoir un impact décisif sur le cycle conjoncturel d’un pays, ses fondamentaux sous-jacents et son taux de change. À tel point que cela peut faire la différence entre la survie ou une crise grave.

Je vais expliquer cela par trois exemples :

NOK (couronne norvégienne)

Cette devise est fortement liée aux cours pétroliers. Pour la Norvège, la situation n’est pas encore précaire, étant donné que ce pays dispose d’une solide épargne, à savoir le Fonds de pension norvégien, qui a été alimenté par de revenus provenant du pétrole au cours des 45 dernières années (total des actifs sous-jacents +/- 1.000 milliards d’USD). Le pays recourt du reste chaque année à ce fonds pour cofinancer le budget et l’État-providence. Pour d’autres, comme le Moyen-Orient et la Russie, cette relation est plus sensible, en particulier en termes d’impact sur le budget et la balance des paiements. Il n’en va pas autrement aujourd’hui, avec pour conséquence une pression sur les taux de change.

CLP (peso chilien)

Le Chili est extrêmement dépendant de l’évolution des prix des métaux, comme le cuivre. Ce lien est si fort qu’il domine les débats sur le budget. Le Chili a inscrit dans sa constitution que le budget est un plan pluriannuel, fondé sur des prévisions, notamment du prix du cuivre. Cet exercice fait l’objet d’un suivi permanent par un panel de politiques, de professeurs et d’économistes du secteur privé, et il est ajusté si la situation l’impose. Notons qu’un principe similaire est appliqué en Suède, mais pour d’autres raisons.

AUD/NZD (dollars australien et néo-zélandais)

L’Australie est plus ou moins comparable au Chili. Les exportations de la Nouvelle-Zélande se composent principalement de produits laitiers et de viande. La coopérative Fonterra représente donc également un risque systémique/idiosyncratique pour le pays. En effet, si les prix des denrées alimentaires plongent, le pays s’en trouvera durement affecté. Un autre facteur important est l’existence ou non d’une forte dépendance à un marché d’exportation spécifique. Sur ce plan, la Chine joue un rôle primordial pour l’Australie et la Nouvelle-Zélande.

La diversification des portefeuilles serait-elle la solution au problème ? Oui, mais il y a un grand MAIS Comme nous l’avons évoqué, des corrélations fiables peuvent constituer un instrument utile pour construire un portefeuille équilibré répondant aux besoins et à l’appétence au risque de chacun. Tant que ces corrélations sont stables, il est même possible de faire des prévisions fiables sur le rendement attendu du portefeuille à moyen ou long terme. Plutôt simple, non ? Malheureusement, les choses sont plus compliquées en pratique.

Si les corrélations sont généralement stables et fiables pendant une longue période, cela n’empêche pas l’apparition de temps à autre d’un cygne noir. Le problème dans ce cas, c’est que notre matrice ressemble à un caméléon dont les couleurs peuvent provisoirement fortement varier. Cette situation est susceptible d’exercer une influence temporaire/permanente sur le rendement attendu du portefeuille. Il s’agit là d’un aspect bien délicat : le portefeuille, constitué au départ d’éléments équilibrés, peut alors soudainement se comporter comme une flotte dont tous les bateaux chavirent dans la même direction. Illustrons cela à l’aide de deux exemples.

Périodes 1973-1975 et 1979-1982 : premier et deuxième choc pétrolier - stagflation

La stagflation est véritablement ce que nous redoutons le plus : la croissance devient alors négative faisant grimper les prix, le chômage s’amplifie et les taux d’intérêt augmentent. Dans un tel scénario, les actions et les obligations évoluent généralement dans la même direction et n’offrent plus aucune rentabilité. De ce fait, il devient impossible d’obtenir un portefeuille équilibré composé exclusivement de ces deux classes d'actifs.

L’or – La grande crise financière de 2008

L’or avait culminé à la mi-mars 2008 (1.000 $/once), avant de plonger ensuite et d’atteindre un plancher à la mi-novembre (700 $/once), suivant une évolution quasi similaire à celle des actions, pour finalement clôturer l’année à 880 $/once. Je ne prétends pas qu’il se comportera comme en 2008 en cas de nouvelles corrections à la baisse des actions. Je souhaite simplement démontrer que l’or n’est pas toujours une valeur refuge, comme on le suppose souvent aveuglément. Il peut effectivement parfois présenter des corrélations indésirables.