Si nous avions déjà évoqué les similitudes entre la gestion d’actifs et le football par le passé (L’investissement ? Un jeu bien curieux, juillet 2018), avec le déferlement du Covid-19 sur la planète ces 12 derniers mois, nous avons à nouveau songé à ce parallélisme.

Richard Colwell |

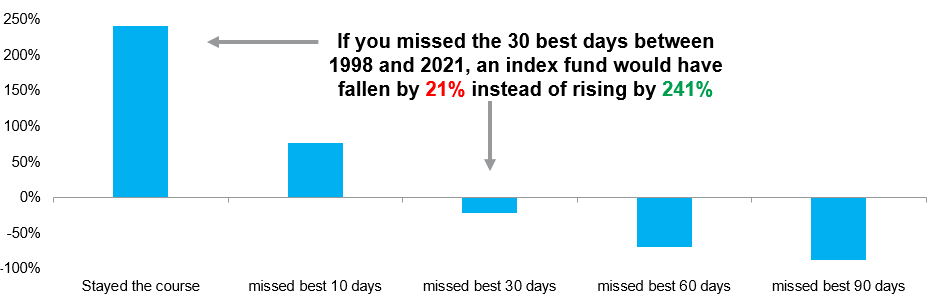

Dans un autre article, nous avions affirmé que le meilleur moment pour investir est parfois celui qui semble le moins bon (Actions britanniques : un vaccin, et vite !, octobre 2020). Après tout, nous connaissons bien les dangers du « market timing », en particulier en cas d’erreur de jugement (Figure 1). Nous nous réjouissons d’avoir gardé notre sang-froid, de nous être penchés sur la question et de nous être davantage exposés à ces entreprises qui semblaient en difficulté.

Figure 1 : Syndrome FOMO – Rendement total cumulé du FTSE all share (1998-2021)

Source : Columbia Threadneedle Investments, Liberum, au 22 mars 2021

Une partie en deux temps

C’est une véritable partie en deux temps qui nous a permis d’arriver là où nous en sommes. Le marché a tendance à enfermer les investisseurs dans des cases : soit vous êtes partisan des valeurs décotées ou « value », soit vous êtes un adepte de la croissance. Toutefois, les choses sont selon nous plus nuancées : la croissance de qualité a bien performé au printemps dernier, tandis que les titres value ont été malmenés, mais depuis l’annonce de novembre sur les vaccins et le succès de la campagne de vaccination au Royaume-Uni, les titres value ont fait un retour en force ! Un seul jour a suffi pour effacer de nombreux mois de surperformance des valeurs de croissance.

Les grands gagnants de la crise sanitaire ont été relégués au rang de perdants, et inversement. Dans un camp comme dans l’autre, nombre d’actions sont revenues à leur niveau, en empruntant toutefois des voies différentes.

Ainsi, Morrisons2, a enregistré d’excellentes performances dans un premier temps grâce à son volume d’affaires, le papier toilette étant particulièrement prisé.3 Aujourd’hui, il a toutefois pratiquement renoué avec son niveau pré-Covid compte tenu des coûts supplémentaires qu’il a dû supporter pour rester compétitif alors que les confinements ont tenu les foules à l’écart. D’un autre côté, nous avons des entreprises telles que Wetherspoons. Dans un premier temps, alors que les pubs ont dû fermer leurs portes, le cours de l’action s’est effondré mais aujourd’hui, après une nouvelle levée de fonds et la perspective de la réouverture des pubs en intérieur, le cours de l’action est quasi semblable à celui d’il y a un an.4 Il s’agit donc de deux entreprises qui empruntent des routes différentes mais qui, à l’instar des saumons, reviennent au même endroit.

Des prolongations...

Désormais, plus d’un an après le début du Covid, nous entamons les prolongations. Mais quel sera le résultat final ?! La recrudescence des investisseurs quantitatifs, des transactions sur paniers d’ETF et de l’investissement factoriel fait émerger des entreprises et des thèmes intéressants qui dépassent le simple cadre des titres de croissance/value. Ils se situent dans l’entrejeu. Prenons à nouveau le cas de WM Morrison Supermarkets . L’entreprise ne profite pas vraiment de la réouverture de l’économie et n’a pas non plus connu une année 2020 exceptionnelle dans le contexte de la crise. En revanche, elle a enregistré une forte croissance des ventes au début de la pandémie et est désormais plus solide qu’elle ne l’était avant le Covid. Cela ne se reflète toutefois pas dans le cours de l’action. Il en va de même pour Pearson et Tate & Lyle . Leur valorisation ne traduit pas leur potentiel.

Le Royaume-Uni demeure, à nos yeux, bon marché, ce qui reflète la désaffection des investisseurs pour les actifs britanniques et, plus récemment, les incertitudes entourant le Brexit et le Covid. Mais ces incertitudes sont désormais levées et le marché offre une exposition internationale ainsi que des facteurs attrayants en matière de change et de gouvernance. Un arbitrage de valorisations est toujours possible sur le front des entreprises internationales cotées au Royaume-Uni qui affichent des ratios cours/bénéfices nettement inférieurs à ceux de leurs concurrents étrangers.

Dans ce contexte, les fusions et acquisitions atteignent des niveaux record, du moins parmi les acteurs non conventionnels du marché actions britannique. Citons parmi les exemples récents Aggreko, RSA, G4S , William Hill et Signature Aviation.5 D’autres offres devraient selon nous suivre.

Alors que le président Joe Biden et les Etats-Unis ont mis en place un programme de dépenses de plus de 1 000 milliards de dollars et que les banques centrales se réjouissent de voir les économies tourner à plein régime, le spectre de l’inflation refait surface. On a pu observer une ruée vers les matières premières et les banques, ce qui semble suggérer un retour aux années folles, lorsque la croissance mondiale était soutenue par le climat d’après-guerre. On ignore toutefois si ce phénomène est temporaire, influencé par des tendances inhabituelles de la demande dans le contexte de la pandémie ou par une perturbation de l’offre entraînant une flambée des prix à court terme.

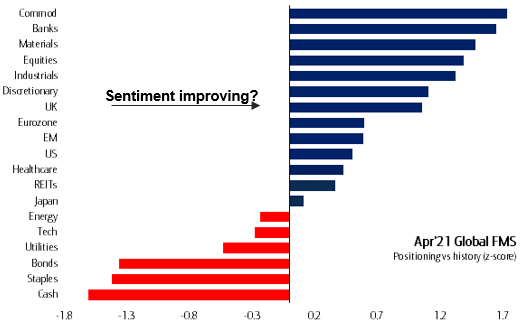

Figure 2 : Les gestionnaires d’actifs internationaux peu enclins à réduire la sous-pondération des actions britanniques

Source : Bank of America Merrill Lynch Global Fund Manager Survey, au 13 avril 2021. Données depuis 2006 pour les matières premières et l’immobilier, depuis 2001 pour tout le reste.

Tout comme dans les stades de foot, nous observons également un retour en force sur le marché britannique. Pour prolonger la métaphore footballistique, le Royaume-Uni a été relégué en zone rouge (Figure 2) ces dernières années, mais il est désormais moins décrié par les spécialistes étrangers de l’allocation d’actifs et grimpe dans le classement pour se frayer une place en Europe.

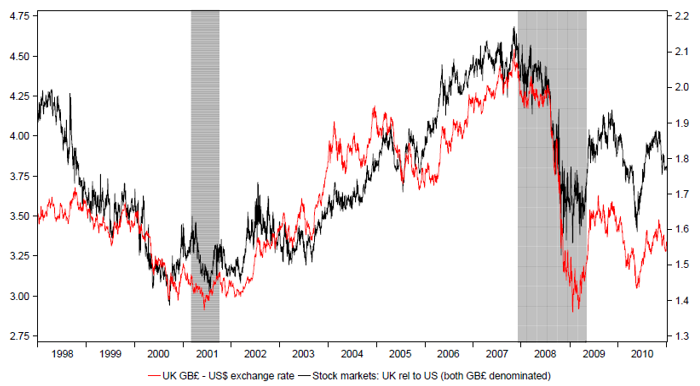

Et voilà tout le paradoxe : ce sont ces nouvelles têtes – des investisseurs étrangers qui n’ont peut-être pas été effrayés par leur présence au Royaume-Uni ces dernières années – qui vont récolter les fruits de leur investissement, et non les investisseurs basés au Royaume-Uni – ou les fidèles supporters, si vous voulez – qui craignent un nouvel essoufflement de la « reprise » et recherchent donc plutôt des produits de croissance internationaux. Peut-être n’ont-ils pas entendu parler de la tendance à la démondialisation ? Au final, tout comme au cours de la période 2000-2007, le Royaume-Uni est parfaitement capable de faire mieux que les Etats-Unis (Figure 3).

Figure 3 : Marchés actions britanniques par rapport aux Etats-Unis (et taux GBP-USD au comptant)

Source : Longview Economics au 17 mars 2021. Les indices cités sont le FTSE All-Share et le S&P500

Mais au lieu d’une simple rotation au profit du style « value », avec une reflation et une ruée vers les valeurs financières, les banques et les mines (nous ne pensons pas être au début d’un supercycle), nous privilégions une réévaluation plus lente sur l’ensemble du marché britannique. Ce n’est pas seulement une question de valeur fondamentale (deep value) ou de croissance de qualité : les actions britanniques ne se résument pas à cela. Nous voulons pouvoir faire face à différents scénarios. Un milieu de terrain polyvalent, pour ainsi dire : bon en défense, mais capable de marquer des buts.

... des penaltys en vue ?

La suite promet d’être intéressante et plusieurs points méritent débat. Une certaine ferveur est perceptible, mais que se passera-t-il lorsque les mesures de relance budgétaire et le chômage technique prendront fin ? Malheureusement, il y aura des faillites, plus encore qu’après la crise financière mondiale, car les banques ont davantage de capital et peuvent se permettre d’exiger le remboursement des créances douteuses. Une période prolongée de hausse réelle de l’inflation, et pas seulement de simples soubresauts, limiterait la marge de manoeuvre de la Réserve fédérale américaine.

Son président, Jerome Powell, sera-t-il vraiment autorisé à laisser l’économie s’emballer ? Et pendant combien de temps les banques centrales du monde entier pourront-elles garder la main sur les marchés ? En trois mois, la Fed a davantage creusé le déficit américain que lors des cinq dernières récessions réunies, à savoir celles de 1974, de 1982, du début des années 1990, de 2000 et de 2008.6 La tournure que prendront les événements sera déterminante.

Perspectives

Le Royaume-Uni reste un terrain de chasse de prédilection. Certains segments du marché en grande difficulté ont enregistré un net rebond, mais c’est loin d’être fini. Pour nous, ce n’est pas simplement une question d’appréciation de la valeur ou d’inflation. En tant que gestionnaires actifs, nous considérons qu’il s’agit d’une réévaluation plus globale des sociétés britanniques cotées sur le marché boursier du pays. Nous bénéficions d’une grande expérience et avons déjà traversé des cycles baissiers par le passé. Nous savons qu’il est utile de garder toutes les portes ouvertes et de rester attentif à tout secteur en difficulté sur le marché.

Il aurait été courageux de tout miser sur les transactions liées au déconfinement, même si, a posteriori, c’est ce qu’il fallait faire. Mais fort heureusement, nous en avons pas mal profité. Tout comme il aurait été erroné de parier sur la résilience, il est peut-être désormais trop simpliste de continuer à acquérir davantage de titres des secteurs bancaire et des matières premières et de miser sur la reflation.

Le marché britannique sera bien plus dans la nuance. Il se prête particulièrement bien à la sélection de titres, et nous disposons de l’équipe et de la structure nécessaires à cet effet. Nous nous appuyons sur un processus de recherche fondamentale permettant de dénicher les « joyaux cachés », nous gardons un oeil sur les valeurs mal aimées qui ont déçu mais restent néanmoins de bonnes entreprises présentant certains problèmes, et nous dialoguons activement avec les dirigeants des sociétés afin de comprendre pourquoi elles performent ainsi.

Nous avons également notre mot à dire en matière de gouvernance et, pour en revenir au foot une dernière fois, c’est peut-être là quelque chose que les six grands auraient pu envisager avant de lancer leur projet de Super League européenne qui a échoué !7 En résumé, nous disposons de tous les outils nécessaires pour une gestion active efficace. Nous nous montrerons pragmatiques et patients alors que le Royaume-Uni, qui se redresse, semble offrir les opportunités promises pendant près d’une décennie.