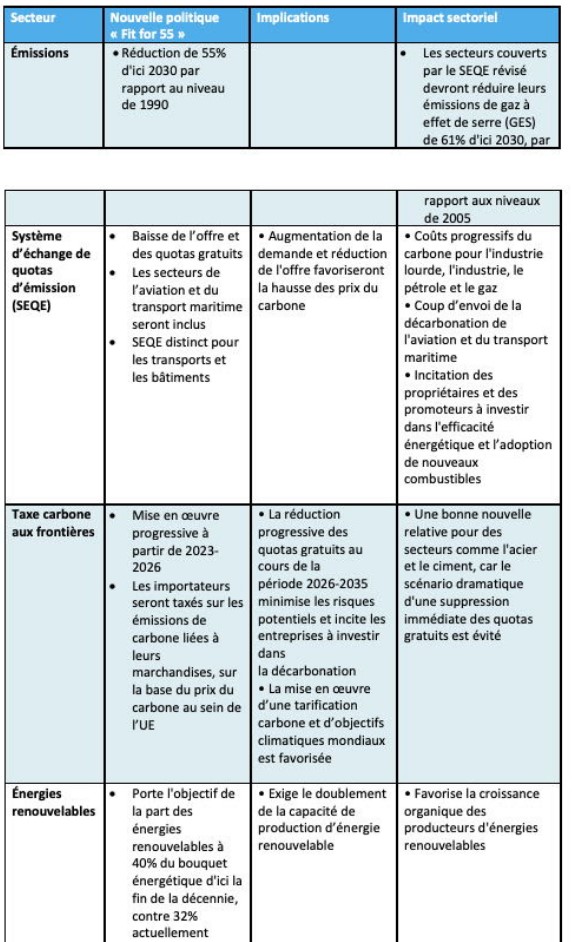

La Commission européenne a dévoilé sa feuille de route « Fit for 55 »1, qui définit les changements à mettre en œuvre pour atteindre l'objectif de l'Union européenne de réduire les émissions nettes de gaz à effet de serre d'au moins 55% d'ici 2030. Il s’agit d’une étape essentielle pour que l’UE puisse viser la neutralité carbone d’ici 2050.

Ce plan précise la manière dont les réductions envisagées vont être réalisées. Son adoption fera l'objet d'un débat et d'un vote dans les États membres et au Parlement européen, de sorte que toutes les propositions ne deviendront pas nécessairement des lois – il s'agit néanmoins d’une base de travail solide.

Il convient dès lors d’étudier les propositions formulées et de voir dans quelle mesure le cadre proposé bénéficiera aux thèmes durables ciblés par la stratégie d'actions européennes axées sur la durabilité.

Une taxe carbone aux frontières

Le mécanisme d'ajustement carbone aux frontières (MACF) s'appliquera initialement au ciment, aux engrais, au fer et à l'acier, à l'aluminium et à la production d'électricité, ainsi qu'aux émissions directes du Périmètre 1. Les importateurs seront taxés sur les émissions de carbone liées à leurs marchandises, sur la base du prix du carbone au sein de l’UE. Cette mesure, dont la mise en œuvre s’étalera sur trois ans à partir de 2023, pourrait être étendue à d'autres secteurs après 2026. Les quotas gratuits seraient, pour ces autres secteurs, réduits de 10% chaque année avant de disparaître en 2035.

Il s'agit d’une bonne nouvelle pour le secteur de la construction, notamment pour l’entreprise de matériaux de construction CRH2 incluse dans la stratégie, car les quotas gratuits risquaient d’être supprimés dès 2023. L’échéance proposée signifie que le secteur n'aura à supporter l'intégralité du coût du carbone qu'à partir de 2035, ce qui laisse du temps pour accélérer la réduction des émissions et ajuster la tarification à la hausse.

L'aspect le plus positif et le plus important du MACF est qu'il s'agit d’une base de travail, préfigurant des réglementations beaucoup plus strictes en matière de carbone au niveau mondial. Sa mise en œuvre différée pourrait donc faire du MACF un outil puissant pour accélérer les plans de décarbonation d'autres pays, stimulant ainsi le débat sur la décarbonation et les ambitions climatiques au niveau mondial.

Aviation et transport maritime

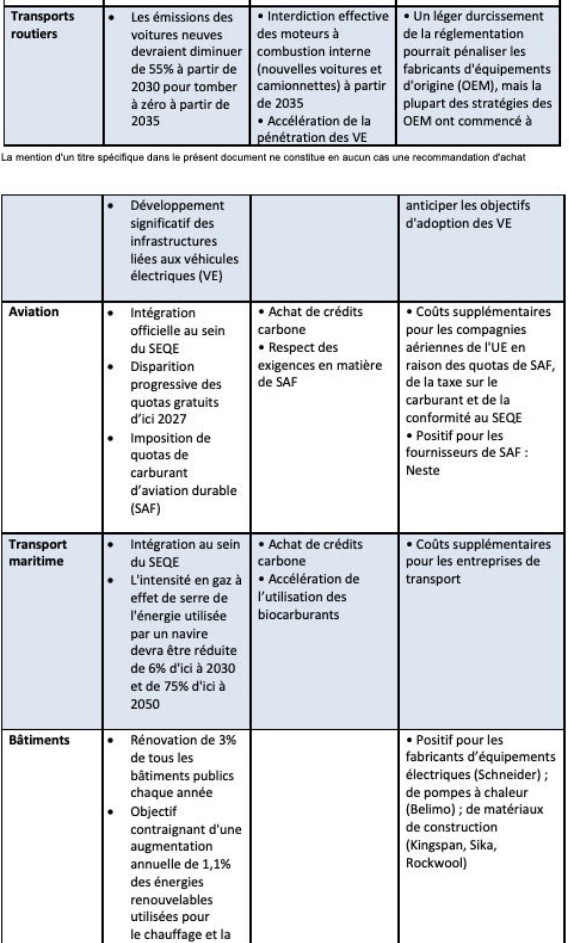

La CE propose qu'au cours des prochaines années, le carburant d’aviation durable (SAF) soit mélangé au kérosène sur les vols au départ de tout aéroport de l'UE afin de réduire les émissions – un sujet que nous avons abordé dans une récente analyse.3 La proposition actuelle prévoit un mélange de 2% de SAF d'ici 2025, 5% d'ici 2030 et 25% d'ici 2035, contre une proportion actuelle d'environ 0,1%.

Le secteur de l'aviation a été ajouté au système d'échange de quotas d’émission de l’UE (SEQE). Les secteurs couverts par le SEQE révisé – qui verra un nouveau resserrement du marché pour soutenir la hausse des prix du carbone – devront réduire leurs émissions de gaz à effet de serre (GES) de 61% d'ici 2030, par rapport au niveau de 2005. Les quotas gratuits du secteur, définis sur la base du trafic de l’année 2010, diminueront donc de 4,2% par an.

Ces propositions se traduiront par des coûts supplémentaires pour le secteur de l’aviation, et il y aura des gagnants et des perdants. Les compagnies aériennes devront tenir compte de l'adoption du SAF et acheter des certificats carbone, et leur rentabilité dépendra de leur capacité à répercuter ces coûts sur leurs clients. Pour un groupe comme Neste – premier producteur mondial de diesel renouvelable et de carburant d’aviation durable (SAF) raffiné à partir de déchets et de résidus, inclus dans la stratégie –, cela est très encourageant car sa production de SAF devrait passer d'environ 0,1 Mtpa aujourd'hui à près de 1,5 Mtpa d'ici 2024.4

Le secteur maritime a également été ajouté au SEQE, qui couvrira les voyages intracommunautaires, 50% des émissions des voyages extracommunautaires et les émissions se produisant à quai dans un port de l’UE. Le secteur devra réduire son intensité de GES (par rapport à une valeur de référence qui reste à fixer) de 2% d'ici 2025, 6% d'ici 2030, 13% d'ici 2035, 26% d'ici 2040, 59% d'ici 2045 et 75% d'ici 2050.

Ni le kérosène utilisé dans l'aviation ni le pétrole lourd utilisé dans le transport maritime ne seront totalement exonérés des taxes sur l’énergie appliquées aux voyages intracommunautaires. Sur une période de dix ans, les taux d'imposition minimaux de ces carburants augmenteront, tandis que les carburants durables bénéficieront d'un taux d’imposition nul en vue de favoriser leur acceptation et leur adoption.

Véhicules électriques

La construction automobile européenne devrait être entièrement électrique d'ici 2035. Le plan « Fit for 55 » propose de réduire les émissions des nouvelles voitures de 55% d’ici 2030 et de 100% d’ici 2035. Cela implique une élimination progressive des moteurs à combustion interne d'ici 2035 – soit une réduction des émissions plus rapide que prévu –, qui nécessitera une accélération de la montée en puissance des véhicules électriques (VE). Ces objectifs, qui pourraient constituer un défi de taille pour les constructeurs automobiles, exigeront en outre un déploiement plus rapide des infrastructures liées aux VE, notamment une augmentation du nombre de points de recharge à un million d'ici 2025 et 3 millions d'ici 2030.

Cela favorisera notamment les entreprises de semi-conducteurs, qui sont essentielles à ce déploiement. Intégrée à notre portefeuille, la société Infineon est en position de leader sur le segment des semi-conducteurs de puissance, un marché qui devrait connaître une croissance significative liée à la forte progression du nombre de VE. Les entreprises d'équipement électrique telles que Schneider, incontournables dans la phase de construction du réseau de recharge, bénéficieront également de cette évolution.

Rénovation des bâtiments

La feuille de route a porté l’objectif des économies d’énergie à 36% d’ici 2030, contre 32,5% précédemment. Un nouvel objectif contraignant a également été fixé, à savoir une augmentation annuelle de 1,1% des énergies renouvelables utilisées pour le chauffage et la climatisation. À l’horizon 2030, les énergies renouvelables devront représenter 49% de l'énergie utilisée dans les bâtiments.

Nous avons déjà évoqué ce sujet dans une analyse datée de la fin 20205, mais les propositions s’avèrent aujourd’hui plus ambitieuses. Si la modernisation des bâtiments gouvernementaux était auparavant la cible unique, le secteur public sera désormais tenu de rénover chaque année 3% de ses bâtiments, y compris les écoles et les hôpitaux. Pour atteindre ces objectifs d’efficacité énergétique, d'autres politiques de soutien seront nécessaires en termes de financement, d'incitations et de réglementation.

La réglementation sur le carbone reste un obstacle à court terme pour le secteur de la construction, mais à plus long terme, les nouvelles règles de l'UE constituent un facteur susceptible de bénéficier aux leaders de la décarbonation, grâce à un meilleur accès au capital et à des coûts relatifs potentiellement moins importants. Pour des entreprises telles que Belimo , SIKA et Schneider, que nous détenons au sein de la stratégie, cela devrait se traduire par un niveau élevé et durable de croissance organique, associé à un solide pouvoir de fixation des prix.

Les entreprises d'électricité en profiteront également, car les bâtiments commerciaux et résidentiels joueront un rôle déterminant dans la transformation énergétique de l’ensemble du réseau.

Le plan « Fit for 55 » en résumé

1 https://ec.europa.eu/commission/presscorner/detail/en/ip_21_3541

3 Carburant d’aviation durable : paré au décollage, mai 2021

4 https://www.neste.com/about-neste/who-we-are/business#9507dabd

5 Surfer sur la vague des rénovations de bâtiments en Europe, décembre 2020