Christofer Govaerts, économiste en chef de la Banque Nagelmackers, et Stéphane Denys, responsable de la gestion d'actifs et de la stratégie, s'attendent à une nouvelle bonne année pour les actions mais mettent en garde contre les mauvais choix politiques des banques centrales qui seraient, selon eux, les plus grands risques pour les marchés. Ils ont déjà élaboré plusieurs scénarios possibles pour 2022.

Perspectives macroéconomiques

Pour 2022, la banque s'attend à ce que la croissance économique se poursuive, mais à un rythme plus lent qu'en 2021 qui était une année exceptionnellement forte. Les États-Unis resteront la locomotive de l'économie mondiale, aidés principalement par la France et l'Italie en Europe (et dans une moindre mesure par l'Allemagne). Dans les pays émergents, l'Inde sera le principal contributeur avec la Chine qui utilisera également des mesures de soutien à son économie. « En Europe, la contribution économique mettra un certain temps à se concrétiser. L'effet Covid actuel entraînera un retard et pourrait durer jusqu'à la fin du premier trimestre 2022. Toutefois, il s'agit d'un report et non d'une annulation », précise Cristofer Govaerts. Il souligne également que l'économie américaine restera forte car le marché du travail y est très sain (les demandes de chômage sont à leur plus bas niveau depuis 1967), les indices PMI sont supérieurs à 60 et le climat d'investissement est positif.

Différents scénarios

Ce que Cristofer Govaerts mentionne ci-dessus est le scénario de base qui, selon lui, a 45 % de chances de se réaliser. Dans ce scénario, les banques centrales ajustent leur politique monétaire pour ne pas brusquer les marchés et les taux d'inflation devraient idéalement commencer à se refroidir d'ici le printemps 2022. Il s'agit d'un scénario positif pour les actions avec une possible aberration pour les marchés émergents. « 2022 devrait également être favorable aux actions cycliques et aux petites et moyennes capitalisations. Etant donné que les taux d'intérêt réels devraient augmenter légèrement, l'or et les bons d'État seront dès lors moins attrayants », ajoute-t-il.

Les décisions politiques malencontreuses constituent les principaux risques pour 2022 et font partie des scénarios suivants présentés par M. Govaerts.

Dans le deuxième scénario possible, dont la probabilité est de 35 %, les banques centrales interviennent trop peu et trop tard. Les conséquences sont une inflation plus élevée, une forte hausse des taux d'intérêt à long terme, une BCE sous pression avec une forte pression à la vente sur les obligations d'État européennes et une pression sur les pays émergents. Sur le front des actions, il faudra être très sélectif dans ces circonstances et on pourra recourir à des obligations à court terme indexées sur l'inflation. En fin de compte, selon l'économiste en chef de Nagelmackers, l'issue de ce scénario est moins réaliste car il existe déjà une volonté d'intervention, notamment aux États-Unis.

Stephane Denys |

Bien sûr, selon Christofer Govaerts, d'autres éléments peuvent avoir un effet sur ces scénarios de base. D'une part, il y a de nombreuses d'élections importantes en 2022 dans des pays à fort PIB comme les États-Unis, l'Inde et le Brésil. Aux États-Unis, Biden ne fait pas bonne figure et cela pourrait avoir de lourdes conséquences lors des élections de mi-mandat. En Europe, il reste à voir comment se déroulera la fin de l'ère Merkel. En France, Macron semble avoir plus de chances de remporter un second mandat. D'autre part, l'animosité entre la Chine et les États-Unis, notamment sur le front technologique, va se poursuivre. Et la patate chaude, Taiwan, doit également être surveillée.

Les perspectives concrètes

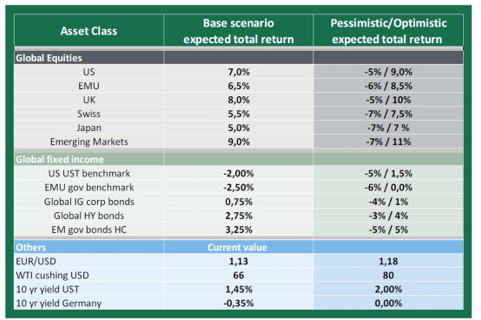

Sur base de cette analyse, le responsable de la gestion et de la stratégie de la Banque Nagelmackers, Stéphane Denys, a dressé un tableau de ce que l'on peut attendre des différentes classes d'actifs et des différents segments de marché dans différents scénarios.

Dans le scénario de base, il calcule un rendement total attendu pour les actions entre 5% et 9%. Les bénéfices des entreprises ont augmenté de 30% à 50 % en 2021, une hausse qui se normalisera pour atteindre une augmentation moyenne de 8 % en 2022. Mais cette forte croissance des bénéfices a entraîné une détérioration des ratios de valorisation, malgré la hausse du cours des actions. Par conséquent, sur une base relative, les actions sont devenues 10 % moins chères. La prime de risque des actions reste très intéressante, surtout si l'on veut battre l'inflation.

Dans le scénario le plus négatif, comme le montre le tableau ci-dessous, les actions pourraient subir une baisse de 5% à 7 % selon les régions.

Stéphane Denys a un penchant pour les actions des marchés émergents, qu'il considère comme un segment intéressant à exploiter en 2022. Pour les marchés émergents et surtout pour les actions chinoises, il y a déjà assez de mauvaises nouvelles dans les prix. Les positions courtes sur les actions chinoises sont en train d'être réduites, ce qui indique bien que la tendance est en train de s'inverser. Enfin, la prime de risque des actions chinoises est redevenue intéressante et, à un ratio cours/bénéfice moyen de 12, le marché chinois n'est pas cher.

Il s'intéresse principalement aux actions de qualité. « Nous ciblons les entreprises qui peuvent maintenir leurs marges, qui sont au niveau le plus élevé de ces 15 dernières années, et qui ont un pouvoir de fixation des prix. Il est cependant devenu plus difficile de les trouver », déclare Stéphane Denys. « Si les banques centrales commencent à resserrer leur politique monétaire, les valeurs de qualité sortiront gagnantes. »

Nagelmackers continuera également à suivre les tendances à long terme telles que la transition climatique et la digitalisation. Les géants américains de l'informatique continueront à occuper une place importante dans les portefeuilles. Dans le même temps, Stéphane Denys met en garde contre une volatilité accrue en 2022. « Les investisseurs non professionnels ont fait le plein d'actions aux États-Unis. Ces dernières semaines, le S&P et le Nasdaq ont connu un affaiblissement de la profondeur du marché. Un repli un peu plus profond ne nous surprendrait donc pas. »

Le stratège de Nagelmackers compte également sur une hausse des rendements à 10 ans. Aux États-Unis, nous prévoyons une hausse de 2 % et en Allemagne de 0 %. Nous prévoyons donc un rendement négatif pour les obligations d'État en 2022. Dans les obligations d'entreprises avec une notation de crédit élevée, nous voyons peu de potentiel et le rapport risque/rendement est plutôt faible. En revanche, le papier à haut rendement présente un potentiel intéressant, surtout par rapport aux autres segments. Toutefois, les échéances doivent être courtes, de l'ordre de 4 ans. Ces obligations offriront une meilleure protection contre les hausses de taux d'intérêt alors que les risques de défaut sont plutôt limités. En outre, nous essaierons de tirer parti de la volatilité accrue par le biais des obligations convertibles. Enfin, l'or reste un bon moyen de diversification, selon M. Denys, mais le métal précieux comporte également des risques si les taux d'intérêt réels remontent.