Au cours de la deuxième semaine de l’année, la volatilité a de nouveau été le principal fait marquant.

Après que le rendement des taux américains à 10 ans ait rebondi de 1,51% fin 2021 à 1,80% en début d’année, le calme est revenu en milieu de semaine. Les taux d’intérêts obligataires américains sont restés stable dans la fourchette de 1,70%-1,75%. Les taux d’intérêt pour les emprunts publics allemands ont également été volatils. Ceux-ci flirtent dorénavant avec la limite zéro sans pour autant avoir franchi ce seuil.

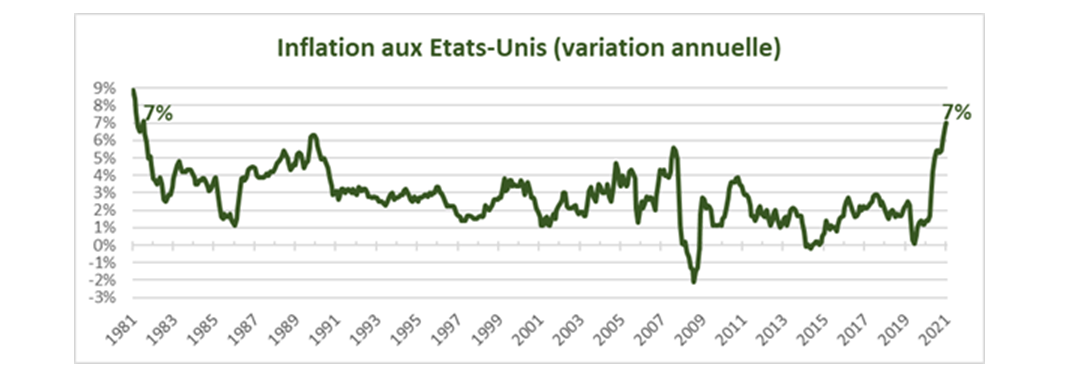

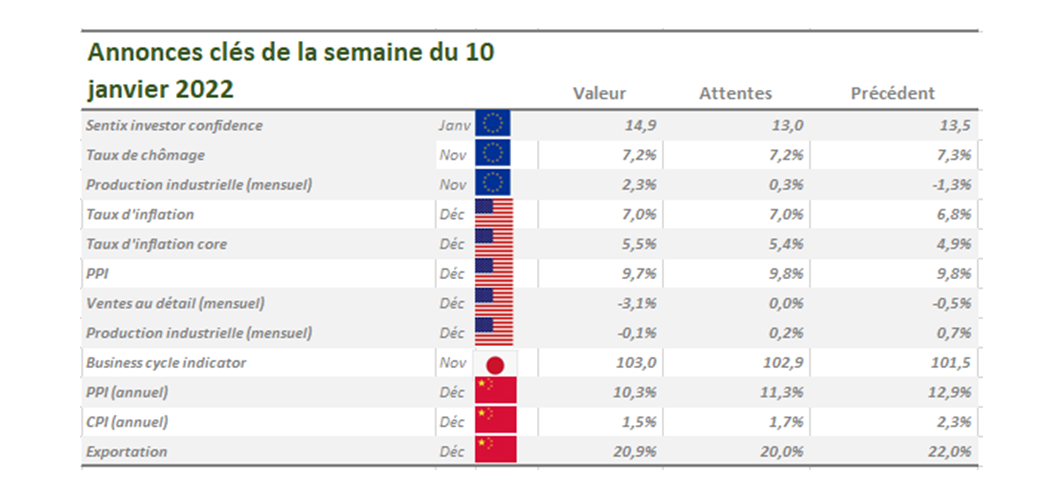

Le coupable est une fois de plus la hausse de l’inflation. Aux États-Unis, l’inflation était en décembre de 7% sur base annuelle. Il faut remonter 40 ans en arrière pour connaître une telle hausse. C’était en juin 1982, lorsque l’Iran avait provoqué un choc sur les marchés pétroliers.

En Europe, le nouveau président de la Bundesbank, Joachim Nagel, a averti lors de son investiture que l’inflation en Allemagne pourrait rester à un niveau fort élevé pendant une période prolongée, mais que la Bundesbank ferait tout ce qui est en son pouvoir pour assurer la stabilité des prix. Il compte d’ailleurs sur l’intervention de la BCE pour réaliser cet objectif. Actuellement, l’inflation dans la zone euro a atteint en décembre le niveau de 5% sur base annuelle.

Et la volatilité n’était pas seulement présente sur les marchés obligataires. Lundi, l’indice Nasdaq, qui comprend principalement des valeurs technologiques américaines, a commencé par chuter de 3% pour terminer la séance dans le vert. La raison ? Buy on the dip, honey !

Le reste de la semaine a été plus calme, tant aux États-Unis qu’en Europe.

Jeudi, la publication de l’indice PPI a montré qu’en décembre les prix à la production aux États-Unis avaient continué d’augmenter, mais moins fortement que prévu.

Il faut se rappeler que les investisseurs avaient été choqués par les propos de certains membres du Federal Open Market Committee – qui est l’organe de décision de la banque centrale américaine –. Ils avaient évoqué que 4 hausses des taux d’intérêt directeurs en 2022 seraient plus plausibles (que 3 hausses) et qu’attendre trop longtemps n’est pas sain... Ces communications avaient fait le mercredi de la semaine précédente fortement reculer les marchés boursiers et les cours des actions des sociétés technologiques américaines en particulier.

D’ailleurs, des investisseurs commencent à s’interroger sur la pertinence et les turbulences d’indices boursiers populaires tels que le Nasdaq 100 ou le S&P 500. En effet, il y a un nombre de plus en plus restreint d’actions qui expliquent la performance réalisée par ces indices ! Cela a rendu le stock-picking de plus en plus difficile et oblige les gestionnaires à privilégier ces grosses valeurs. Ainsi, l’investisseur qui aurait ces dernières années investit de manière diversifiée sur les marchés américains mais sans inclure les big 5 ( Facebook , Amazon , Alphabet , Netflix et Alphabet ou FAANG) aurait réaliser une performance nettement moins impressionnante.

Ce phénomène apparaît à nouveau aujourd’hui. Depuis son pic, l’indice Nasdaq 100 a enregistré une baisse de 7%, tandis que 36% des actions composant cet indice ont enregistré des baisses de cours de plus de 50% par rapport à leur sommet récent.

Une série de pourparlers de haut niveau entre la Russie et les États-Unis ont débuté au sujet de la situation en Ukraine. Dès le départ, les attentes pour arriver à un résultat, étaient faibles et cela n’a rien à voir avec le cadre magnifique du lac Léman où se déroulent les négociations. Plusieurs voix s’élèvent du côté britannique et américain pour dire que les menaces de sanctions envers la Russie ne sont pas de nature à impressionner Vladimir Poutine.

Et que se passe-t-il avec le dollar ? Le taux de change du dollar a-t-il atteint son sommet vis-à-vis de l’euro ? De nombreux gestionnaires de fonds aux États-Unis le pensent et commencent à se désengager du billet vert pour se positionner sur d’autres classes d’actifs comme la dette des marchés émergents, l’or ou les actions européennes. Le niveau élevé d’endettement des États-Unis et la reprise économique, qui se propage maintenant davantage dans d’autres parties du monde, exercent une pression baissière sur le dollar. Le billet vert reste imprévisible…peut-être autant que le bitcoin ?

Le dernier jour de la semaine a marqué le coup d’envoi de la saison des résultats pour les entreprises américaines. Les premières sociétés à publier ont été les grandes banques américaines. Le bilan est plutôt mitigé avec Wells Fargo au-dessus des attentes mais en-dessous des attentes pour les autres bancaires (Bank Of America, Citibank, JP Morgan et GS). Par rapport aux valeurs bancaires, le mot d’ordre des investisseurs a été ce vendredi : Take the money and run.

Au niveau du portefeuille, le poids des actions américaines avec le style croissance a été réduit en faveur d’un instrument qui investit dans les actions mondiales avec une volatilité minimale. La position en or physique a été divisée par deux et réinvestie dans un fonds à revenu fixe à très courte durée.