Sean Markowicz, stratège chez Schroders , fait le point sur l'origine de la corrélation entre actions et obligations, sur la raison de son évolution au fil du temps et sur ce que cela signifie en cette période d’insécurité face aux taux et à l'inflation. Il s'interroge sur la poursuite de la corrélation négative entre actions et obligations des 20 dernières années.

Au cours des deux dernières décennies, les rendements des actions et obligations présentaient une corrélation négative. Quand l'un augmente, l'autre diminue. Cela a profité aux investisseurs multi-actifs. Mais l'environnement macroéconomique et politique actuel invite à se demander si cela va continuer. Car, au cours des deux premières semaines de 2022, aussi bien les actions que les obligations étaient à la vente. S'agit-il d'un signe avant-coureur, se demande Markowicz ?

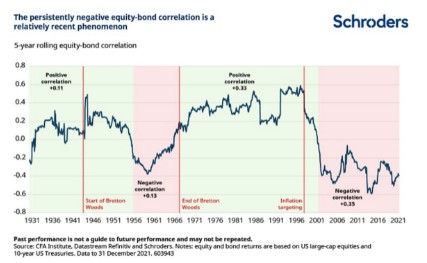

Les corrélations négatives entre actions et obligations représentent un phénomène relativement récent. De 1931 à 1955 et de 1970 à 1999, la corrélation à cinq ans a le plus souvent été positive. Markowicz renvoie à un certain nombre de facteurs du marché à surveiller par les investisseurs qui peuvent indiquer un changement permanent de la corrélation actions/obligations.

Les cours des obligations et des actions reflètent la valeur des flux de trésorerie futurs. Le cours se construit sur la somme :

Les obligations paient un coupon fixe, certaines actions distribuent un dividende. Ces dernières intègrent donc un pourcentage de croissance du dividende.

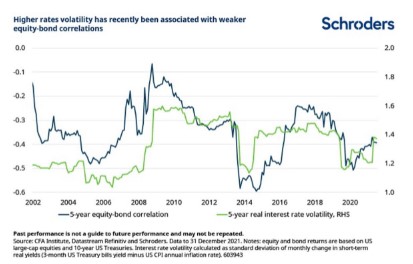

Augmentation de la volatilité des taux

L'augmentation des taux réels impacte aussi bien les actions que les obligations dans le même sens : elle fait grimper le taux d'escompte appliqué aux paiements futurs de flux de trésorerie. Si cela nuit sans conteste au cours des obligations, l'effet sur le cours des actions varie. Pour les actions, cela dépend notamment de l'appétence au risque.

Toutes autres choses restant égales, une augmentation de la volatilité des taux devrait exercer un impact négatif tant sur les obligations que sur les actions, ce qui correspond à une corrélation positive entre actions et obligations.

Augmentation de l'inflation

Les obligations pâtissent de l'augmentation de l'inflation. Le taux obligataire augmente et, par conséquent, le cours diminue. L'impact sur les actions s'avère moins évident. En théorie, l’augmentation des prix devrait correspondre à l’augmentation des revenus nominaux et soutenir les cours des actions. Mais il se peut que le marché négocie une décote plus importante sur ces revenus futurs lorsque l'inflation augmente, car ils valent moins en monnaie actuelle.

C'est donc l'effet net de l'augmentation attendue du revenu nominal par rapport à des taux d'actualisation supérieurs qui détermine le comportement des actions lorsque l'inflation augmente. L'analyse de Markowicz montre que l’effet d'escompte prévaut lorsque l'inflation dépasse 3 % par an sur une base de cinq ans.

Stagflation

Lorsque l'appétence au risque est faible, les investisseurs ont tendance à vendre des actions et à acquérir des obligations pour se protéger du risque baissier. Mais lorsque cette appétence est élevée, les investisseurs achètent des actions et vendent les obligations. Cette approche « risk-on, risk-off » provoque régulièrement une évolution divergente des primes de risque des actions et des obligations, soit une corrélation négative actions/obligations.

Si l'appétence au risque manque vraiment, parce que la stagflation inquiète les investisseurs, ces derniers peuvent privilégier le cash aux actions et obligations, ce qui entraîne une corrélation positive.

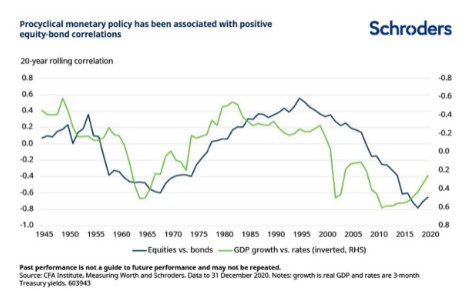

Politique monétaire procyclique

À long terme, l'interaction entre les bénéfices des entreprises et les taux d'intérêt constitue un des principaux facteurs déterminant la corrélation entre actions et obligations.

Une corrélation positive existe entre bénéfices et cours des actions alors que les taux d’intérêt présentent une corrélation négative avec les cours des actions et des obligations. Par conséquent, si la croissance des bénéfices évolue dans le même sens que les taux et si l'effet d'escompte fait plus que compenser, la corrélation entre actions et obligations devrait être négative.

Une corrélation croissance/taux positive indique une politique monétaire anticyclique (à savoir une augmentation de taux en cas de forte croissance économique) alors qu'une corrélation croissance/taux négative indique une politique monétaire procyclique (à savoir une augmentation de taux en cas de faible croissance économique).

En résumé

En cas de taux et d'inflation élevés et volatiles, d’évolution dans la même direction des primes de risque et de politique monétaire procyclique, la chance d'une corrélation positive entre actions et obligations est élevée.

En revanche, en cas de taux et d'inflation faibles et stables, d’évolution divergente des primes de risque et de politique monétaire anticyclique, la chance d'une corrélation négative entre actions et obligations augmente.

L'inconstance de ces facteurs complique encore la donne.

Certains facteurs qui soutiennent la corrélation négative entre actions et obligations perdent en intensité. Plus précisément, l'inflation a augmenté et les perspectives comportent beaucoup d'incertitude. Cela pourrait entraîner une volatilité accrue des taux si les banques centrales suppriment leurs mesures de relance pour refroidir l'économie.

Tout bien considéré, la conviction du maintien de la corrélation négative entre actions et obligations des 20 dernières années peut, pour le moins, être mise en doute.