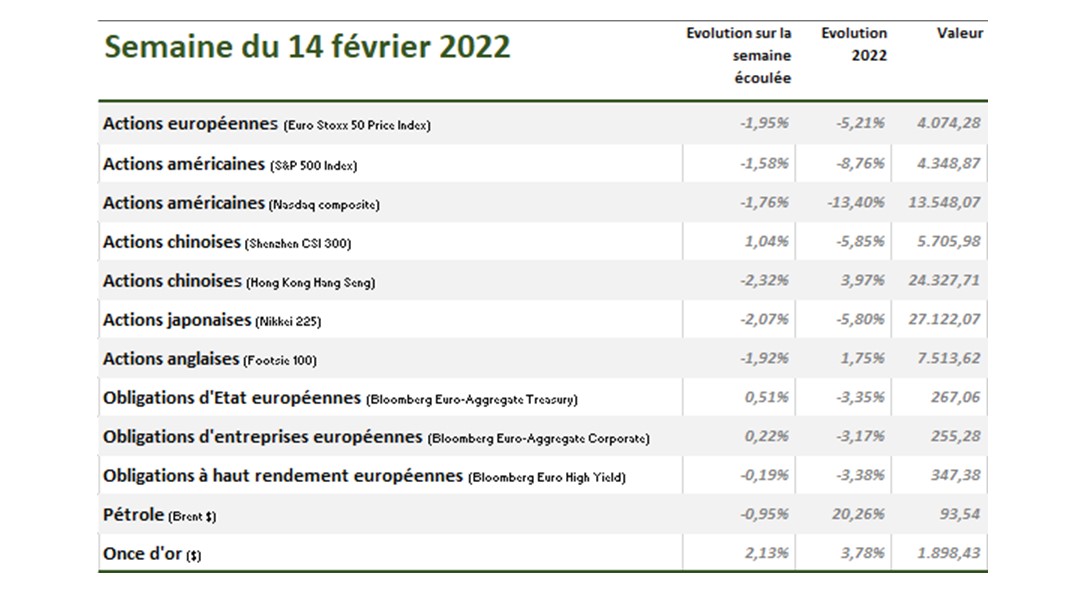

Les marchés financiers ont évolué au cours de la semaine en fonction des tensions liés à la situation entre la Russie et l’Ukraine. La possibilité d’un envahissement de l’Ukraine par la Russie s’est intensifiée et expliquent la mauvaise performance des marchés financiers au cours de la semaine écoulée.

Les analystes considèrent que l’impact sur la croissance économique mondiale d’une escalade entre l’Ukraine et la Russie devrait être limité. Selon le FMI, le poids de la Russie dans le PIB mondial est de 1,6%, L’Ukraine représente un poids de 0,2%. Dans le cas où un conflit militaire se déclare et de nouvelles sanctions plongent ces 2 nations en récession, étant donné le poids cumulé de 1,8%, cela ne sera pas suffisant pour impacter la croissance économique mondiale.

Cependant, l'implication de la Russie pourrait avoir des effets indirects sur l'économie mondiale, car elle est l'un des plus grands producteurs de pétrole et exportateurs d'énergie au monde. La Russie produit environ 10% des 100 millions de barils de pétrole produits chaque jour dans le monde. Si un conflit militaire conduisait à l'imposition de nouvelles sanctions internationales à l'encontre de la Russie, ces sanctions pourraient cibler la capacité de la Russie à exporter du pétrole et, si cet approvisionnement en pétrole était retiré du marché, un déséquilibre entre l'offre et la demande pourrait se former et les prix du pétrole augmenteraient probablement.

L'Union Européenne est particulièrement exposée non seulement à la hausse des prix de l’énergie, mais plus particulièrement au pétrole russe alors qu’elle est déjà confrontée actuellement à des pénuries d'énergie. L'Union Européenne tire un pourcentage élevé de son énergie de la Russie : 47% du charbon, 41% du gaz naturel et 27% des importations de pétrole de l’Union Européenne proviennent de la Russie.

Étant donné que bon nombre des moteurs de la croissance économique mondiale, dont la Chine, le Japon, le Royaume-Uni et l'Union Européenne, sont des importateurs nets d'énergie, la hausse des prix du pétrole pourrait entraîner un ralentissement de la croissance, une augmentation du coût de la vie et une réduction de la consommation des ménages.

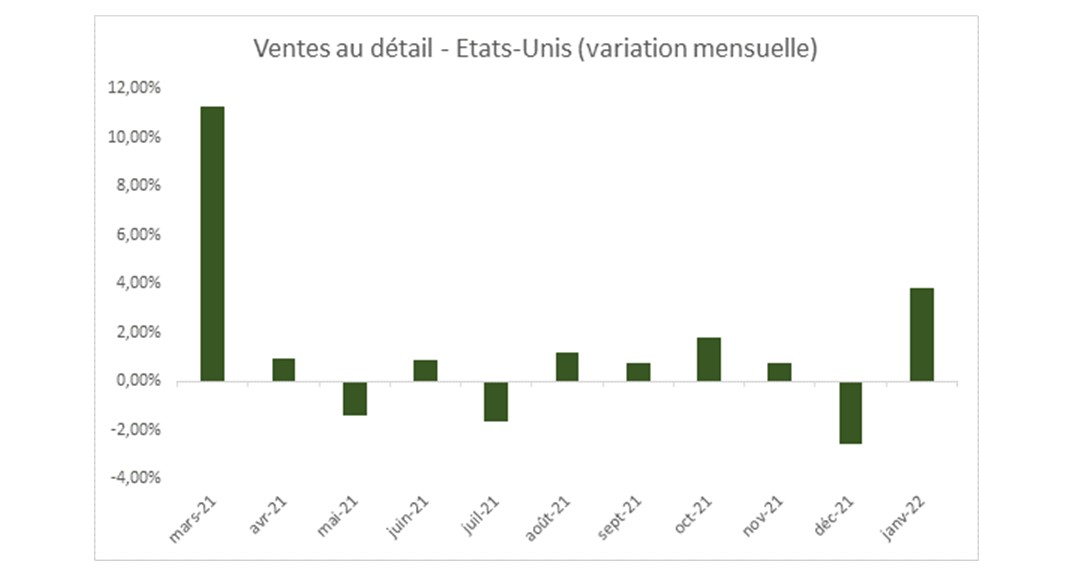

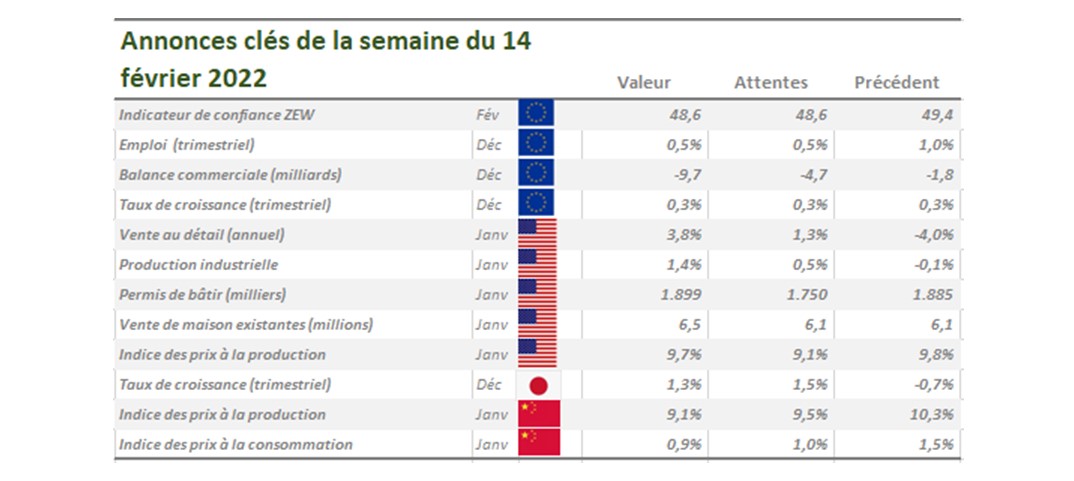

Les données économiques publiées au cours de la semaine confirment la bonne santé de l’économie américaine et ce malgré l’explosion de cas Omicron en janvier. Les ventes au détail ont progressé de 3,8% au cours du premier mois de l’année. Le consensus s’attendait à une reprise après la baisse des ventes en décembre, mais la forte hausse de janvier est nettement au-dessus des attentes. La progression de janvier est la plus forte depuis que les ménages américains ont reçu le chèque de relance en mars 2021.

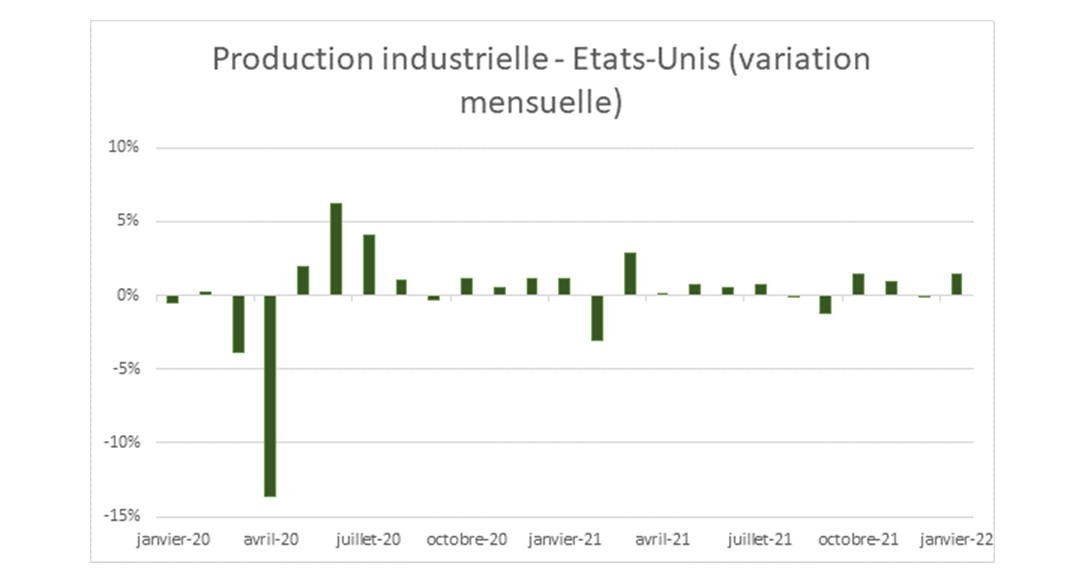

La production industrielle aux Etats-Unis a progressé en janvier avec une hausse de 1,4% et est au-dessus des attentes également. Le secteur industriel a continué d’être soutenu par une demande forte. Néanmoins, la baisse dans le secteur automobile est un signal que les producteurs restent contraints par la pénurie de composants.

Une série d’indicateurs publiés cette semaine ont confirmé l’état du secteur immobilier américain. Il se caractérise par une forte rareté : un nombre faible de maisons à vendre, la pénurie de main-d’œuvre et des matériaux de constructions.

Au niveau de la politique monétaire, la semaine a été marquée par la publication du compte-rendu de la dernière réunion de la Fed du 26 janvier dernier. Ce compte-rendu a confirmé les signaux dégagés par le communiqué post-réunion et la conférence de presse. Une hausse des taux d’intérêt est imminente aux Etats-Unis. Par contre, ce compte-rendu n’éclaire pas les investisseurs pour savoir si les taux d’intérêt seront augmentés de 0,25% ou de 0,50% lors de la réunion monétaire du 16 mars. Le compte-rendu indique que les participants considèrent que la normalisation monétaire sera plus rapide que celle du cycle de 2015-2018. Dans celle-ci, la Fed avait augmenté le taux d’intérêt au maximum une fois par trimestre. Cela laisse la possibilité à la Fed d’augmenter les taux d’intérêt lors de chaque réunion de 0,25% plutôt que de les augmenter de 0,50% en une fois.

Notons que les minutes sont déjà un peu périmées et ne reflètent pas les statistiques de janvier fort bonnes pour l'emploi et l'inflation. A la suite du chiffre fort élevé de l’inflation, James Bullard, un membre de la Fed, a commenté qu’il souhaite une augmentation de 100 points de base des taux d’intérêt directeurs d’ici juillet alors qu’il n’y a que 3 réunions de prévues. Selon les informations de marché, la probabilité d’une hausse de 50 points de base lors de la prochaine réunion est de 81%. Cette probabilité est redescendu après que des collègues de James Bullard se sont également exprimés pour affirmer qu’ils ne sont pas convaincus qu'une telle politique monétaire agressive soit nécessaire.

La publication du salaire horaire moyen et les chiffres de l’inflation de février devrait être les statistiques les plus importantes d’ici la prochaine réunion de la Fed.

Au niveau des principales économies des pays développées, les pressions inflationnistes continuent d’être élevées comme l’attestent les chiffres d’inflation publiés cette semaine au Canada et au Royaume-Uni. Ceux-ci étaient au-dessus des attentes. Au Canada, le taux de l’inflation est en progression de 5,1% en janvier par rapport à l’année précédente. Au Royaume-Uni, le taux d’inflation global est de 5,5%, l’indice core se situe à 4,4%.

Les indices PMI de la zone euro, publiés la semaine prochaine, fourniront une actualisation de la situation économique et permettront de savoir dans quelle mesure la zone euro se remet d'un ralentissement lié au COVID en ce début d'année.