Par Sophie Van Oosterom, Responsable mondiale de l’immobilier chez Schroders , et Mark Callender, Responsable de la recherche immobilière chez Schroders

Sophie Van Oosterom |

Peu de personnes ont débattu avec autant d’ardeur de la « nouvelle normalité » du monde du travail que les investisseurs immobiliers, qui se demandent surtout quel sera l’impact du télétravail sur la demande placée et la valeur des bureaux.

Mark Callender |

Avant la pandémie, les fournisseurs de bureaux flexibles qui répondaient aux besoins spécifiques des locataires avaient le vent en poupe.

Mais aujourd’hui, si la fréquentation des bureaux a baissé, faut-il s'attendre à ce que le marché de l'immobilier de bureaux connaisse globalement un déclin sur le long terme ?

Selon nous, il est trop simpliste de supposer que moins de temps au bureau signifie moins de demande de bureaux. Plus important encore, parler d’un seul marché des bureaux est trop réducteur.

Demande globale de bureaux : court terme

L'année dernière, la demande de bureaux s'est nettement redressée en Europe, les économies sortant de la première vague de confinements. La demande placée au second semestre 2021 a été de 50 % supérieure à celle de 2020 mais inférieure de 20 % à sa moyenne pré-pandémique. Par ailleurs, l'augmentation du taux de vacance des bureaux a fortement ralenti, l’offre d’espaces excédentaires que les entreprises souhaitent sous-louer s'étant stabilisée.

Le taux moyen de vacance des bureaux en Europe s'inscrivait à 8,3 % en septembre 2021, un chiffre marginalement supérieur à celui de juin (8,1 %) et bien inférieur au pic de 10,9 % atteint en 2010, suite à la crise financière mondiale.

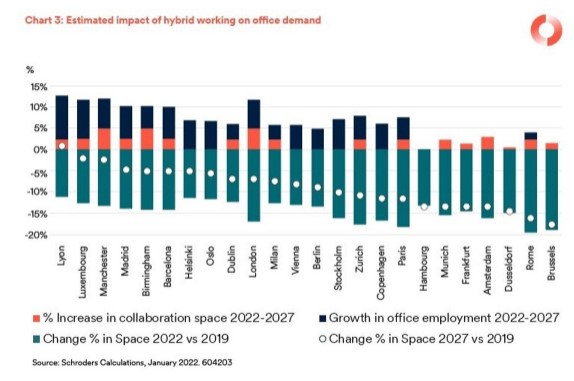

À court terme, nous avons estimé que le régime de travail hybride, à savoir une partie de la semaine en télétravail et une partie au bureau, réduira la demande de bureaux en Europe d'environ 15 % par rapport à 2019.

La demande est « figée » du fait des contrats de location existants. Parallèlement, de nouveaux modèles économiques sont à l’essai. Il est également nécessaire de prévoir des « jours de pointe » où la plupart des collaborateurs sont au bureau (en supposant que le personnel puisse choisir) ensemble. Tout cela signifie que la demande diminuera moins que le temps réellement passé au bureau.

En Europe, les catégories de villes suivantes devraient être les plus touchées en 2022-2023.

Demande globale de bureaux : long terme Globalement, la demande de bureaux devrait donc être plus faible dans les deux prochaines années qu'en 2019. Toutefois, à long terme, elle devrait se redresser grâce à la croissance du nombre d'emplois dans des secteurs tels que la technologie, les médias et les services professionnels.

Oxford Economic prévoit que les emplois de bureaux dans les principales villes d'Europe augmenteront en moyenne de 1 % par an entre 2022 et 2027, avec des écarts importants d’une ville à l’autre (voir graphique ci-dessus). Dans une certaine mesure, les différences entre les prévisions de croissance de l'emploi reflètent la structure économique des villes.

Les villes nordiques sont plus fortement exposées aux technologies. Manchester compte de nombreux acteurs des services professionnels. Bruxelles et Rome sont dominées par les organismes gouvernementaux. Madrid et Barcelone sont peu exposées aux services financiers.

Mais la structure économique n’explique pas tout. La raison pour laquelle Lyon se distingue, est que ses services professionnels connaissent une croissance plus rapide que dans d'autres villes, probablement en raison d'un transfert des emplois de Paris vers cette métropole. De même, Luxembourg est une place financière, mais son orientation vers la gestion d'actifs plutôt que la banque signifie que l'emploi dans les services financiers devrait augmenter plutôt que se contracter. Enfin, la démographie joue également un rôle. L'augmentation modeste des emplois de bureaux dans la plupart des villes allemandes au cours des cinq prochaines années (à l'exception de Berlin) s'explique en grande partie par le vieillissement de la population qui fait que le nombre de personnes en âge de travailler devrait rester stable ou diminuer légèrement.

En outre, nous pensons que la tendance, observée au cours des 20 dernières années, à concentrer toujours plus de personnes dans le même espace, s'inversera dans l'après-Covid. Nous prévoyons une légère augmentation de l'espace par occupant pour les 5 à 10 prochaines années dans les villes de France, d'Espagne et du Royaume-Uni, où l'espace est plus restreint. En combinant tous ces facteurs, nous estimons qu'en 2027, la demande de bureaux en Europe sera inférieure de 10 % à celle de 2019 mais connaîtra une tendance haussière.

Les villes qui devraient être les plus touchées par le passage au travail hybride sont Bruxelles, Düsseldorf et Rome. Dans ces villes, la croissance lente de l'emploi, des temps de trajet plus longs (notamment à Bruxelles et Rome) et des parcs de bureaux anciens et moins bien équipés, devraient freiner la demande.

À l'inverse, Luxembourg, Lyon, Madrid et Manchester devraient connaître la plus forte reprise de la demande au cours des cinq prochaines années grâce à une forte croissance de l'emploi et à un parc de bureaux relativement moderne.

L'emplacement ne fait pas tout

Une analyse plus détaillée permet de voir clairement que nous ne pouvons plus parler d'un seul marché de l’immobilier de bureaux.

Si l'on regarde le type d'espace dont les occupants ont besoin, on constate que l'accent mis sur les bureaux « prime », déjà en augmentation avant la pandémie, est encore plus prononcé. Nous définissons le terme « prime » comme caractérisant des bureaux neufs ou récemment rénovés, bien conçus et économes en énergie, situés dans le quartier central d’affaires (QCA) d’une métropole. Ces bureaux offrent également d'importants services supplémentaires à leurs locataires pour soutenir leur modèle économique, augmentant ainsi la longévité et la pérennité probables des revenus des actifs.

Les occupants sont de plus en plus exigeants sur les caractéristiques techniques. Cela s'explique en partie par la pandémie de Covid-19 et par le souhait des employeurs d'inciter les employés à revenir au bureau afin de favoriser l’échange d’idées et une culture commune.

Le besoin de mobilier de bureau diminue du fait que les employés des entreprises effectuent plus de travail individuel chez eux. Mais l'espace nécessaire pour les salles de réunion et le travail collaboratif est en hausse et représente aujourd'hui entre 25 % et 40 % de l'espace, contre 10 % à 15 % il y a quelques années.

L'autre moteur clé de la demande d'espaces de meilleure qualité est la durabilité. Il n’y a plus de doute sur le fait que les occupants sont prêts à contribuer et à payer un loyer plus élevé pour des caractéristiques spécifiques. Parmi ces caractéristiques on peut citer des panneaux solaires, des murs verts, des capteurs qui permettent de contrôler le chauffage, l'éclairage et la ventilation, le verre intelligent et une meilleure isolation. La flambée des prix du pétrole et du gaz l'an dernier a donné aux occupants une raison supplémentaire de réduire la consommation d'énergie. Gagnants et perdants : polarisation de la demande de bureaux dans les villes La polarisation de la demande s'est traduite par des divergences importantes et, selon nous, persistantes entre les loyers et la valeur des bureaux prime et secondaires.

Sans surprise, cette divergence de qualité s’est reflétée sur le marché de l'investissement. La forte concurrence des investisseurs pour les bureaux à revenus stables a fait chuter les rendements des actifs prime de 0,1-0,25 % dans la plupart des villes en 2021. Parallèlement, les rendements des bureaux de qualité moyenne ont augmenté, mais la valeur du capital a baissé. Bien sûr, la fuite vers la qualité en période d'incertitude n'est pas un phénomène nouveau. Une polarisation similaire sur les marchés européens des bureaux a été observée après l’éclatement de la bulle Internet en 2000 et à nouveau pendant la crise financière mondiale.

La mort du bureau a été fortement exagérée

On ne peut plus parler d'un marché des bureaux. Le marché des bureaux, comme nous le connaissions, est en transition, et non en déclin structurel.

Certains commentateurs ont fait le parallèle avec le marché du commerce de détail, mais nous pensons que l’analogie n’est pas bonne car l'emploi de bureau continuera de croître et le télétravail ne contribue en rien à stimuler la croissance du chiffre d'affaires. Alors que l'Internet permet aux commerçants de réduire les coûts et de gagner de nouveaux clients, le télétravail ne fait qu'améliorer la rentabilité pour les occupants des bureaux. En effet, s’il s’avère qu’une adoption prolongée du télétravail nuit à l’innovation et à la productivité, la croissance des revenus pourrait en pâtir sur le long terme.

Nous pensons également que la demande de bureaux continuera de se polariser et que les rendements actuels des bureaux secondaires ne reflètent pas encore suffisamment les risques accrus d'obsolescence liée aux exigences en matière de durabilité, de travail hybride et de nouvelles technologies. Par conséquent, les bureaux prime devraient surperformer les bureaux secondaires dans la plupart des villes européennes au cours de la première moitié de la décennie.