Introduction

Depuis 2021, les mots à la mode dans les médias ont principalement tourné autour de "l'inflation et du caractère temporaire". En 2022, ils ont été remplacés par "un caractère plus permanent combiné à un ralentissement de la croissance". Et récemment, nous avons ajouté "resserrement monétaire et accélération de la sortie monétaire". Depuis le crash économique lié au Covid et la reprise économique spectaculaire qui a suivi, l'environnement inflationniste n'a pas été agréable pour les banquiers centraux du monde entier. Nous pouvons déjà affirmer que certaines erreurs de jugement ont été commises en matière d'inflation. Jay Powell l'a humblement admis en septembre de l'année dernière et, depuis, il prépare les marchés à de nécessaires hausses des taux d'intérêt. En ce qui concerne la BCE, la rhétorique était toujours la suivante : "attendons de voir", les choses reviendront automatiquement à la normale. Mais le mercredi 11 mai, Christine Lagarde, la dernière banquière centrale en lice, a également dû jeter l'éponge.

Le point sur l'inflation

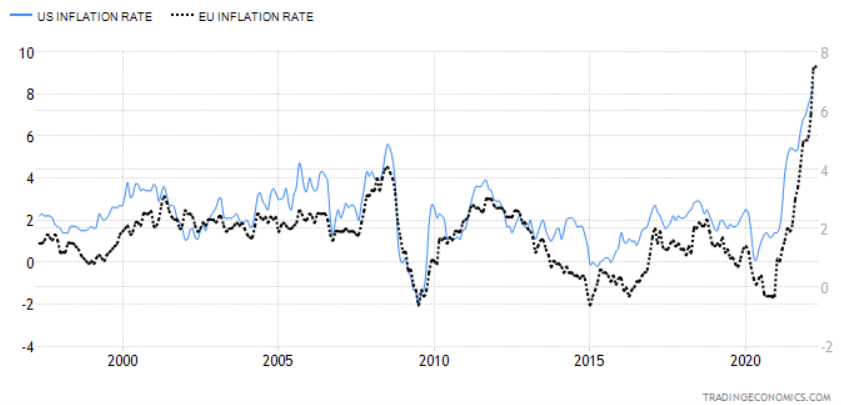

Jusqu'à la crise financière de 2007, les niveaux d'inflation aux Etats-Unis et dans la zone euro étaient relativement normaux, c'est-à-dire plus ou moins conformes aux objectifs de leurs banques centrales respectives : pour la zone euro, il s'agit d'un objectif à moyen terme d'environ 2%, tandis que les Etats-Unis utilisent une référence de 2,5% à 3% comme lubrifiant sain pour l'économie. Toutefois, nous constatons qu'il y a une rupture après l'ère de la grande crise financière. Les Etats-Unis parviennent encore à maintenir un taux d'inflation moyen de 2%, tandis que dans la zone euro, tout le monde est sur le pont pour rester au-dessus de 1% et éviter les tendances déflationnistes. Le niveau d'inflation actuel, quant à lui, n'a pas été observé depuis les années 1970 et le début des années 1980. Nous sommes actuellement à 7,5% dans la zone euro et à 8,3 % aux Etats-Unis sur une base annuelle (voir graphique 1). Et l'inflation sous-jacente est également en hausse, avec 6,2% aux Etats-Unis et 3,5% dans la zone euro (4% en Belgique).

Graphique 1 : Taux d'inflation annuel global Etats-Unis (échelle de gauche) et zone euro (échelle de droite)

Politique monétaire, décalage dans le temps et inflation

En termes de politique, le "décalage" signifie qu'il faut un certain temps pour que les effets de certaines mesures politiques se répercutent sur l'ensemble du système économique, tant en termes de stimulation que de restriction. La littérature financière est encore divisée sur la question de savoir si la politique monétaire ou fiscale est la plus efficace, c'est-à-dire qu'elle a un impact immédiat et donc, un minimum de "décalage". Cet élément est certainement important car les décideurs politiques - tels que les banques centrales - doivent également l'anticiper. En ce sens, on peut considérer que le parcours actuel de la FED est un peu plus réussi que celui de la BCE. Nos perspectives de décembre 2021 en tenaient également compte en ce qui concerne les scénarios pour 2022. Le scénario de base - une croissance encore saine et une inflation qui se tasserait bientôt, sans que l'on s'attende à une politique excessive de la banque centrale - n'a reçu qu'une probabilité de 45%, alors que les scénarios de risque ont reçu des probabilités plus élevées cette fois-ci. Notre raisonnement sous-jacent était le risque d'erreurs d'appréciation de l'inflation. Et il semble que "trop, trop tard" ou "trop peu, trop tard" soit plutôt à l'ordre du jour.

Politique monétaire et caractéristiques de l'inflation

La cause de l'inflation est également importante pour déterminer la politique monétaire. Dans le cas de l'inflation par la demande, on peut dire que les banques centrales doivent intervenir avec l'arme des taux d'intérêt, afin d'éviter la surchauffe et d'ancrer les anticipations d'inflation. Dans le cas de l'inflation américaine, cet élément a certainement joué un rôle car, du côté de la demande, en plus de la stimulation monétaire, des programmes fiscaux supplémentaires ont été mis en place pour soutenir l'économie. Ce cocktail fiscal/monétaire était voué à créer des pressions inflationnistes. En ce qui concerne la BCE, c'est une histoire plus ou moins différente. Le problème de l'offre a toujours été présenté comme un phénomène temporaire et, par conséquent, il y aurait moins besoin d'intervenir (l'inflation de base restant sous contrôle). Cependant, des signaux ont déjà été émis lorsque la Bundesbank a présenté, en octobre de l'année dernière, des perspectives d'inflation beaucoup plus élevées que les prévisions officielles de la BCE. Et nous avons eu la confirmation depuis plusieurs mois que la Bundesbank avait raison. Sur la base des tendances actuelles, on est donc obligé de faire quelque chose, c'est-à-dire de freiner. Le conflit ukrainien a été le déclencheur de l'inflation, mais on peut affirmer que les pressions inflationnistes bouillonnaient sous la surface depuis un certain temps.

Politique monétaire, calendrier et cycle économique - état des lieux

La Fed est actuellement mieux placée pour couvrir les trimestres à venir. L'économie devrait également ralentir un peu, mais elle continue de tourner à plein régime avec des déficits de toutes sortes, notamment sur le marché du travail, ce qui provoque également des pressions salariales à la hausse et donc de l'inflation. D'autre part, l'économie américaine est moins sensible aux effets économiques négatifs du conflit ukrainien (prix de l'énergie et sanctions économiques).

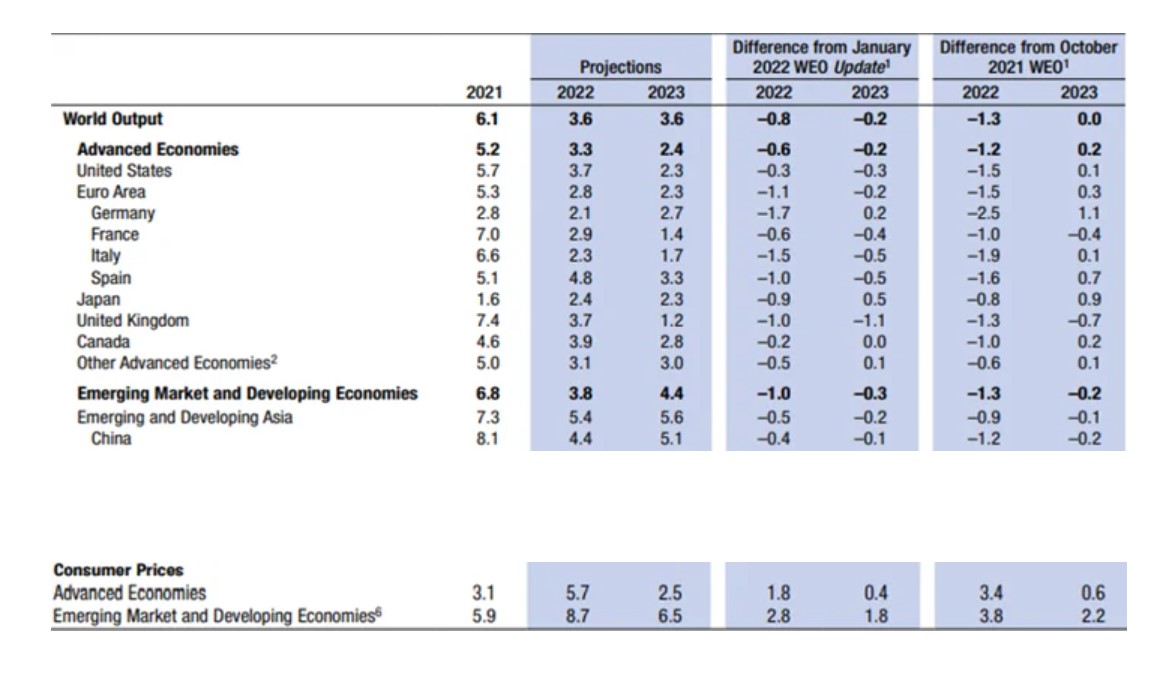

C'est ce qui ressort également des derniers bilans économiques établis, entre autres, par le FMI : la croissance mondiale reste positive, mais elle est revue à la baisse, voire nettement à la baisse dans le cas de l'Europe. Et l'inflation est revue à la hausse et reste en place plus longtemps que prévu :

Le diable, cependant, est dans la queue. Si l'on considère l'Europe aujourd'hui, par exemple, la croissance dans la zone euro est presque au point mort sur une base trimestrielle (+0,2% au premier trimestre). De plus, en France, les dépenses de consommation - une composante importante du PIB - ont même enregistré une croissance trimestrielle négative. Et ce n'est pas surprenant, car la combinaison de l'inflation et de la menace de guerre a durement entamé la confiance des consommateurs dans toute l'Europe. Ce constat, associé à d'autres indicateurs avancés, indique également que la croissance économique en Europe ne va pas connaître une reprise miraculeuse à court terme. En automne, la croissance économique devra donc passer à la vitesse supérieure si l'on veut atteindre l'objectif de croissance mentionné ci-dessus par le FMI tout au long de l'année (une récession technique ne peut même pas être exclue à très court terme).

Politique monétaire, cycle économique et boîte à outils de la banque centrale

Traditionnellement, les banquiers centraux pilotent l'économie/l'inflation au moyen de l'arme des taux d'intérêt. Depuis 2008, un outil supplémentaire a été ajouté à la boîte à outils, à savoir l'assouplissement quantitatif (QE) ou l'expansion du bilan de la banque centrale par l'achat d'actifs financiers. Dans ce dernier cas, il s'agit de toutes sortes de catégories d'obligations, mais des actions ou d'autres actifs peuvent également être pris en compte (par exemple, les banques centrales japonaises et suisses). En ce qui concerne l'assouplissement quantitatif, la BCE mettra fin à ses programmes au début du troisième trimestre. La FED, quant à elle, a déjà arrêté et va aller plus loin, c'est-à-dire procéder à un resserrement quantitatif ou à un désendettement du bilan sur une base mensuelle via des ventes nettes d'actifs.

Quant à la trajectoire future des taux d'intérêt :

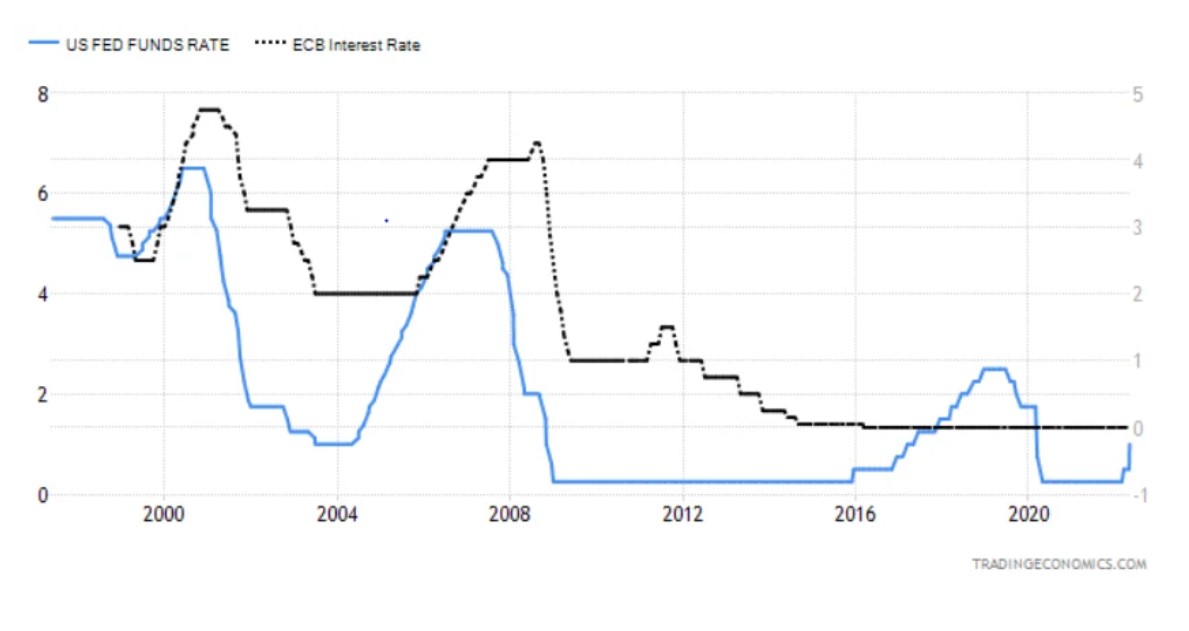

- La FED est déjà en action depuis le mois de mars et le marché se prépare à au moins quatre nouvelles hausses de taux de 50 points de base chacune avant la fin de l'année. Cela porterait le taux directeur à 3% et un taux supplémentaire de 0,5% est prévu pour l'année prochaine.

- En ce qui concerne la BCE, l'aventure des taux d'intérêt n'a pas encore commencé. Jusqu'à récemment, presque rien n'était prévu pour 2022, mais nous prévoyons maintenant trois hausses de taux d'intérêt de 25 points de base, ce qui portera le taux directeur à 0,75% à la fin de 2022 :

Graphique 2 : Taux d'intérêt directeur des Etats-Unis (échelle de gauche) et taux d'intérêt directeur de la BCE (échelle de droite)

Sur le plan pratique et en termes de calendrier, cela a également des implications. Si, par exemple, l'image économique des Etats-Unis s'estompe vers le début de 2023, alors, toutes choses étant égales par ailleurs, nous disposons de munitions à 3% de taux d'intérêt pour ouvrir à nouveau le robinet monétaire. Si nous le souhaitons, nous pouvons même recourir à l'assouplissement quantitatif. La boîte à outils de la BCE n'est certainement pas aussi richement dotée en ce qui concerne l'arsenal des taux d'intérêt. Alors quid de la BCE lorsque des nuages sombres apparaissent dans le ciel ? Les taux d'intérêt globaux reviennent à 0% ou sont profondément négatifs ? QE à l'infini avec tous ses effets secondaires négatifs ?

Conclusion préliminaire

Il est clair que trop peu, trop tard peut jouer des tours en cas de grave récession économique en Europe et que le timing peut donc être très malheureux. Et maintenant que son objectif d'inflation - et sa mission première - sont également fortement menacés, la réputation de la BCE est en jeu.

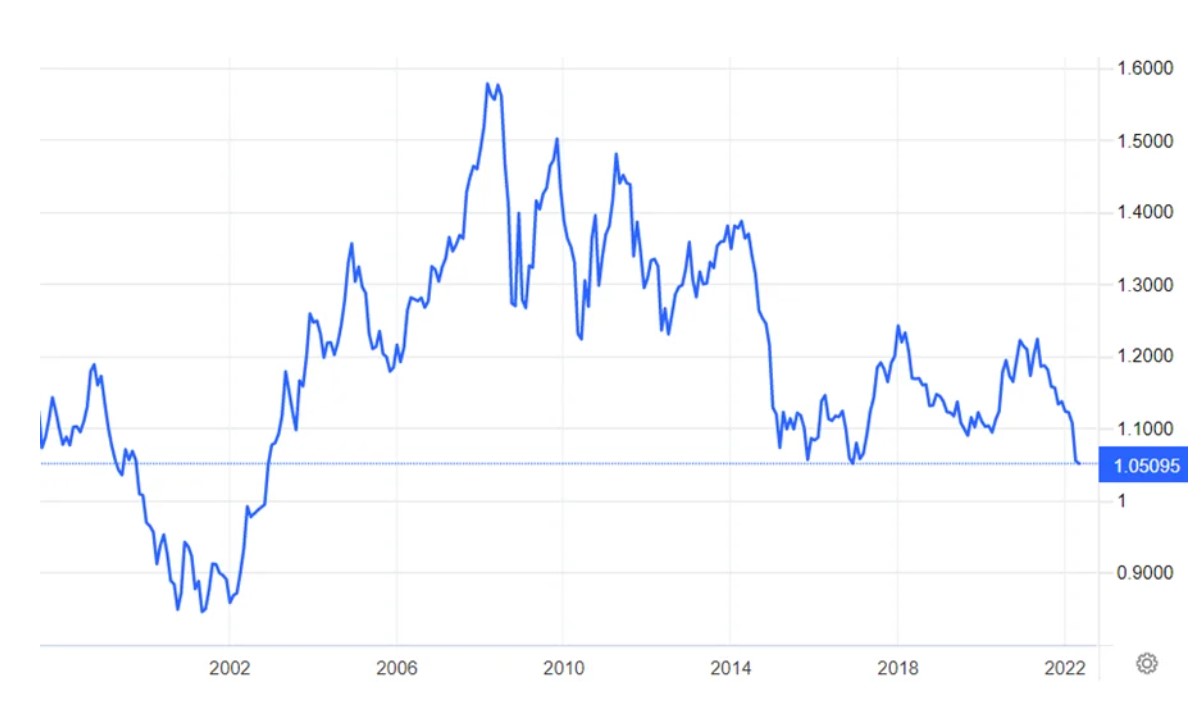

En fait, l'histoire de la BCE n'est pas nouvelle à cet égard. Si l'on considère, par exemple, la période qui a suivi la grande crise financière (GFC), c'est invariablement la BCE qui est arrivée en retard à la fête. Et nous serons polis et ne nous étendrons pas davantage sur l'erreur de jugement et la hausse des taux d'intérêt (!) qui y a été associée en 2011. L'inertie relative était d'abord présente via l'arme des taux d'intérêt, mais l'inertie était encore plus grande lorsqu'il s'agissait de l'assouplissement quantitatif : la FED et d'autres banques centrales comme celle d'Angleterre ont immédiatement lancé un programme très agressif et étendu en 2009. La BCE a dû attendre Mario Draghi (2011) et, après des années de discussions préparatoires, elle a finalement été la dernière à se lancer en 2015. Un détail lapidaire à ce sujet : en 2013, la FED préparait déjà les marchés à la fin de son programme d'assouplissement quantitatif (Bernanke tapering). Il ne s'agit pas d'un plaidoyer personnel en faveur de l'assouplissement quantitatif en soi, mais si le monde invente de nouvelles règles du jeu, il est parfois judicieux de s'y plier, que l'on soit d'accord ou non. Et cette inertie contribue à expliquer pourquoi l'histoire économique de l'Europe a été décevante dans l'ère post-GFC, tant en termes de croissance que d'inflation. Elle a maintenu l'euro trop fort pendant trop longtemps, par exemple par rapport au dollar. Si vous combinez le timing de l'assouplissement quantitatif à celui des taux d'intérêt, vous pouvez clairement voir le point d'inflexion sur le marché des changes :

Évolution du taux de change EUR/USD

Enfin, et en lien avec la question du taux de change : la tendance à la hausse des prix des matières premières (USD) et la force actuelle du dollar qui y est liée n'est évidemment pas un bonus pour atténuer l'histoire de l'inflation. La BCE devra donc intensifier son jeu bon gré mal gré. C'est une question de timing.

Christofer Govaerts, Chief Economist, Nagelmackers