En ce début de mois, la semaine a été chargée en statistiques économiques. Une fois de plus, concentrés sur la macroéconomie, les investisseurs n’ont prêté aucune attention à la microéconomie. La probabilité de plonger en récession aux Etats-Unis a donc conditionné les rendements cette semaine.

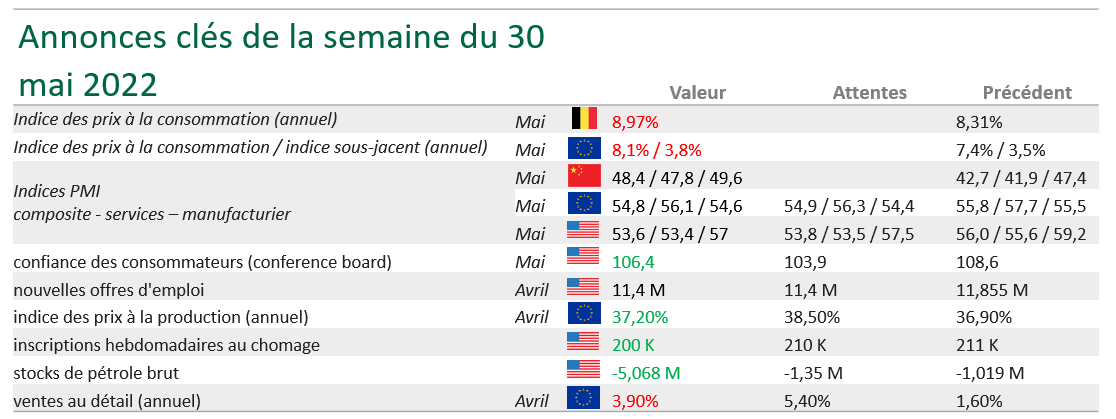

Ces statistiques dépeignent une économie américaine suffisamment en forme que pour pouvoir absorber une politique plus dure de leur banquier central : des indices PMI au-delà de 50, une bonne vigueur du marché de l’emploi et un moral des consommateurs meilleur qu’attendu, même si ces données sont en diminution. C’est en anticipant cette politique plus restrictive que les marchés ont abandonné un peu de terrain cette semaine.

En Europe, si les indicateurs PMI sont également en diminution mais au-delà de 50, c’est l’inflation qui a miné l’ambiance en ressortant en hausse au mois de mai. Signe des impacts négatifs de l’inflation : cette étude allemande effectuée cette semaine qui laisse apparaître que 47% des répondants diminuent fortement à très fortement leurs dépenses, ne pouvant maintenir leur style de vie. Chez les ménages au revenu plus faible, cette proportion s’élève à 75% !

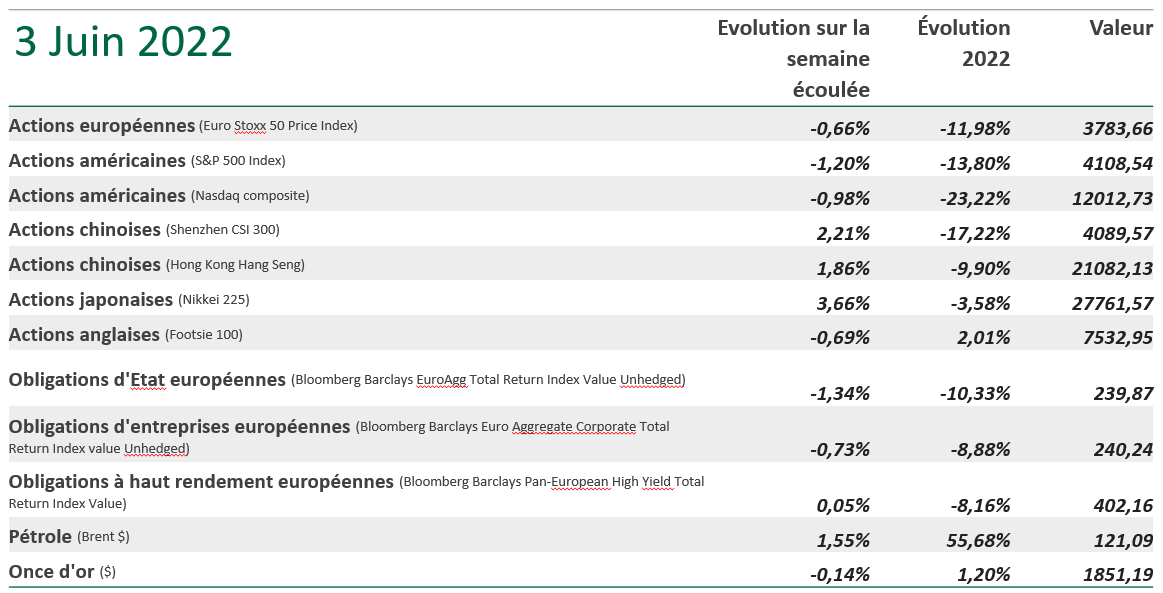

Vous aurez noté la bonne performance de la Chine dans le tableau ci-dessus. Celle-ci rebondit par rapport aux marchés développés, en lien avec le déconfinement qui s’amorce à Shanghai. La capitale économique dénombre en effet son nombre de cas de covid le plus faible en 3 mois. La perspective des élections présidentielles en octobre se profile et avec elles l’allègement des mesures restrictives du gouvernement pour certains secteurs économiques. Les indices PMI, bien que toujours sous la barre des 50, corroborent ce rebond.

Dans le court-terme par contre, cette réouverture pourrait exercer une pression sur les matières premières, négative pour les autres économies. A plus long-terme par contre, la normalisation logistique devrait permettre une détente des prix.

Vous aurez également noté la hausse du baril de pétrole. En effet, les stocks américains ont diminué de plus de 5 millions de barils cette semaine. L’OPEP+ s’est réunie, après la décision de sanction de l’Union européenne envers la Russie, et dans un contexte de pression des Etats-Unis sur l’Arabie Saoudite, et a décidé d’augmenter les quotas de production de 648.000 barils par jour. Cette décision a déçu les analystes qui espéraient un mouvement de l’Arabie, ou des pays du golfe Persique, pouvant augmenter rapidement la production. En effet, une hausse des quotas se répartit à travers tous les producteurs dont plusieurs sont incapables de relever les quantités extraites, nous pensons évidement à la Russie, mais c’est aussi le cas de l’Angola ou encore du Nigeria. Une visite officielle du président Biden au Roi Bin Salman détendrait certainement la situation mais on comprend que l’assassinat du journaliste opposant au roi à l’ambassade de Turquie en 2018 l’a rendu beaucoup moins fréquentable…