Alain Zilberberg, Senior Wealth Asset Manager, Nagelmackers

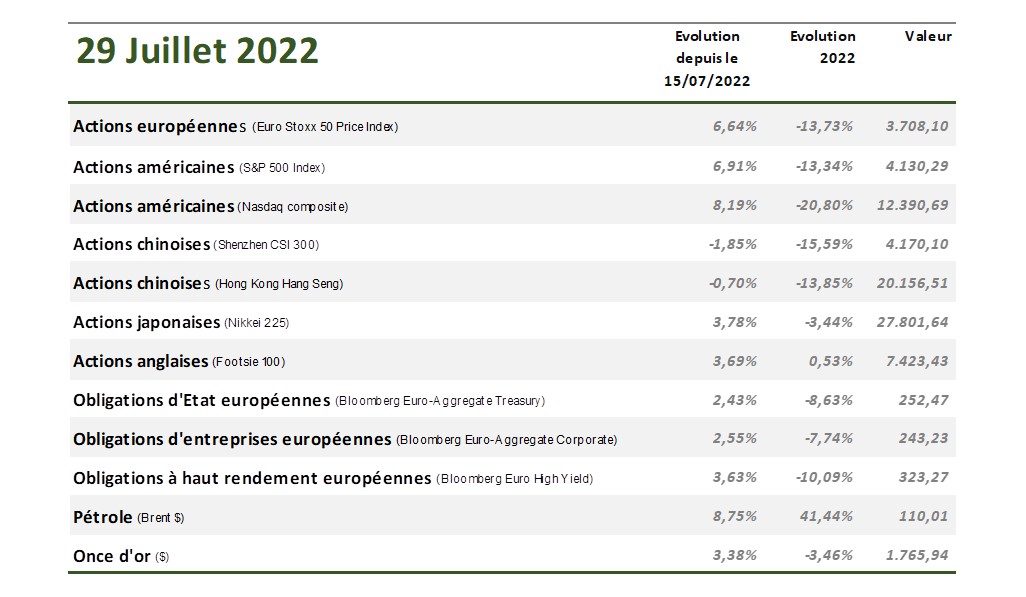

Après un premier semestre de l’année caractérisé par une hausse des taux d’intérêt obligataires, une baisse des marchés d’actions et une hausse du dollar, ces 3 tendances se sont inversées au cours des 15 derniers jours. Il y a de plus en plus de signaux que la récession devrait toucher les économies occidentales. Les marchés considèrent dès lors que cela devrait inciter les banques centrales à freiner leurs politiques de durcissement monétaire.

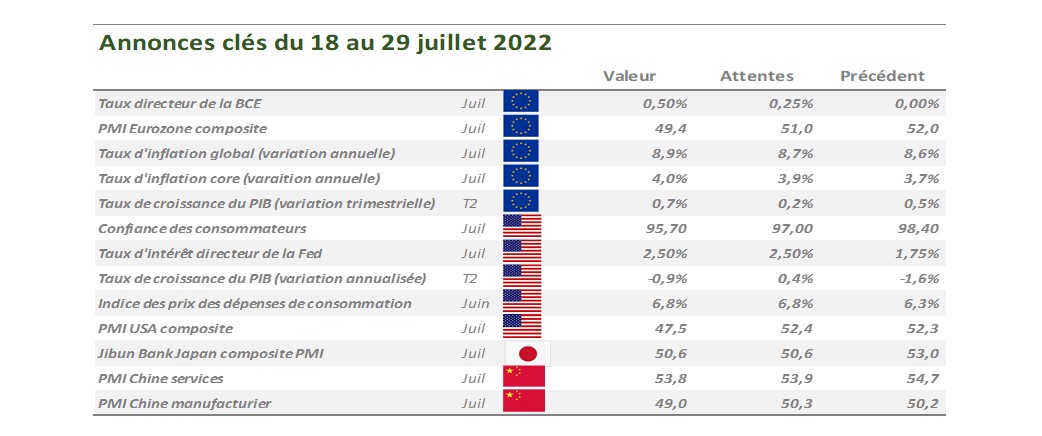

Comme attendu, la banque centrale américaine a relevé sa fourchette cible pour le taux des fonds fédéraux de 75 points de base. Cette décision porte la fourchette de 2,25% à 2,50%. La Fed a maintenant relevé ses taux de 225 points de base depuis mars, un rythme de resserrement qui n'a pas été connu depuis plus de 40 ans. En expliquant sa décision de durcir davantage sa politique monétaire, la Fed a de nouveau souligné que "l'inflation reste élevée". La Fed est fermement déterminée à ramener l'inflation à son objectif de 2%". Ces références à l'inflation ainsi que le vote unanime pour augmenter les taux de 75 points de base supplémentaires indiquent que l'inflation reste au premier plan dans l'esprit de la plupart des gouverneurs de la Fed. Cela dit, la Fed a revu à la baisse son évaluation de l'état actuel de l'activité économique par rapport à la déclaration publiée à la suite de la réunion de juin. La Fed a voulu augmenter les taux aussi rapidement que possible ces derniers mois pour ramener le taux des fonds fédéraux à un certaine niveau de "neutralité", soit un niveau qui ne stimule ni ne freine l'économie. Bien qu'il n'y ait pas d'estimation précise du niveau «neutre», la plupart des gouverneurs de la Fed le placeraient aux alentours de 2,50%.

Étonnamment, la hausse de 75 points de base des taux d’intérêts directeurs de la Fed, a été interprété comme le début d'un changement de la politique monétaire à partir du 1er trimestre 2023. En fait, il y a peu d’éléments dans les remarques du président Powell pour suggérer que les décideurs abandonneront les hausses de taux agressives alors que l'inflation reste jusqu'à présent nettement au-dessus de l'objectif. En effet, Mr Powell a souligné que les décideurs prévoient que ramener l'inflation à la cible impliquera "une période de croissance inférieure à la tendance et un certain ralentissement des conditions du marché du travail », soit un aveu inhabituel de la part d'un gouverneur de banque centrale.

L'économie américaine s'est contractée à un taux annualisé de 0,9% au deuxième trimestre de cette année. Il s'agit de la deuxième baisse trimestrielle consécutive du PIB. Certains s’interroge pour savoir si on peut parler de récession. Le sujet n’est pas là. C’est une indication supplémentaire que l’activité économique se détériore aux Etats-Unis. Néanmoins, elle est à l’heure actuelle de faible ampleur étant donné la poursuite de la croissance de la consommation des ménages et la vigueur du marché du travail. Il est donc trop tôt pour annoncer la fin de l’expansion, mais cette période se rapproche rapidement. Par exemple, l’activité s’est contracté dans le secteur immobilier américain. Les ventes de maisons neuves pour juin ont enregistré en rythme annualisé une baisse de 8,1% par rapport à mai. Un effet secondaire a été l'augmentation des stocks. Malgré le ralentissement des ventes, la croissance des prix des maisons se poursuit. L’indice S&P CoreLogic Case-Shiller a indiqué que les prix des maisons dans les 20 principales villes des Etats-Unis ont augmenté de 1,3% au mois de mai.

Pendant près d'une décennie, la Banque centrale européenne a maintenu son principal taux de dépôt en territoire négatif. Lors de sa réunion de juillet, les décideurs de la BCE ont relevé les taux directeurs et ont mis fin aux taux d’intérêt en territoire négatif pour adopter une position plus orthodoxe en matière de politique monétaire. Alors qu'une hausse des taux était attendue, la BCE a réussi à créer quelques surprises sur les marchés financiers. La BCE a procédé à une augmentation du taux de dépôt de 50 points de base en portant le taux de dépôt à 0,00%. Les autres taux directeurs ont également été relevés de 50 points de base, portant le taux de refinancement à 0,50% et le taux de prêt marginal à 0,75%. La BCE a également approuvé l'instrument de protection de la transmission (TPI), qui vise à soutenir sur les marchés des obligations d'État de la zone euro, en particulier les marchés périphériques fondamentalement plus faibles tels que l'Italie. La combinaison d'une hausse agressive des taux et de l'annonce d'un outil de lutte contre la crise a déclenché un premier rallye de l'euro et réduit les écarts de taux obligataires entre l’Italie et l’Allemagne.

Le PIB du 2ème trimestre de la zone euro a surpris de manière positive avec une hausse trimestrielle de 0,7%. Cette hausse est principalement due à la réouverture du secteur des services. Elle masque une détérioration dans les autres secteurs de l’économie. Le PIB a augmenté de manière significative en France, Italie et Espagne alors qu’il était inchangé en Allemagne. La faible performance de l’Allemagne n’est pas une surprise étant donné son secteur manufacturier hautement intensif en énergie, l’impact plus élevé des perturbations dans la chaîne de logistique et le faible impact de la réouverture du tourisme en Europe. Les perspectives pour l’Allemagne sont plus sombres étant donné la poursuite de la hausse du prix du gaz suite à la diminution de l’approvisionnement de gaz par la Russie.

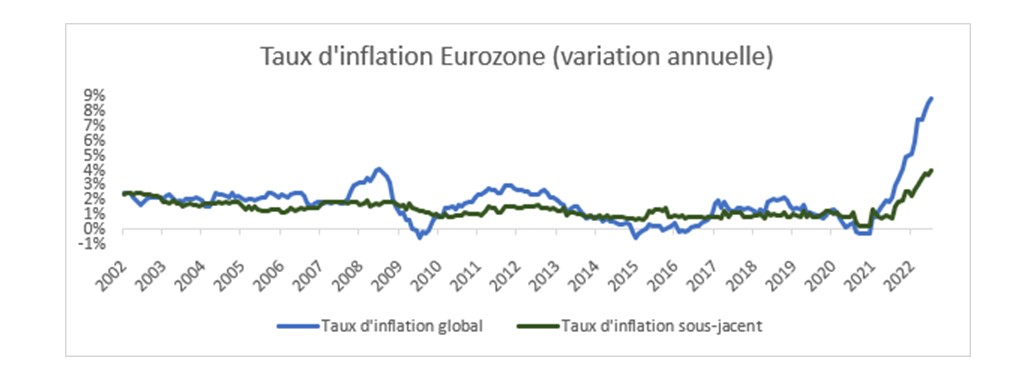

Le bon niveau d’activité de l’économie européenne ne devrait pas se poursuivre. L’impact positif de la réouverture des économies est par définition unique et devrait être moins important au 3ème trimestre pour ne plus avoir d’impact au 4ème trimestre. Dans le même temps, les enquêtes d’activité des entreprises tels que PMI, Ifo et ESI indiquent tous une forte détérioration de l’environnement et la confiance des consommateurs a fortement diminué étant donné que les ménages s’attendent à une forte hausse de leurs factures énergétiques. Alors que la zone euro devrait entrer en récession au 4ème trimestre de cette année, la BCE devrait poursuivre sa politique monétaire de hausse rapide des taux d’intérêt. En effet, l’inflation globale et sous-jacente a progressé en juillet et de manière supérieure aux attentes. L’inflation globale a progressé de 8,6% en juin à 8,9% en juillet. L’inflation alimentaire a atteint un niveau record alors que l’inflation liée aux prix de l’énergie a quelque peu reflué. Néanmoins, la récente hausse des prix du gaz naturel suggère que celle-ci devrait rebondir dans les prochains mois. Après avoir décliné en juin, le taux d’inflation sous-jacent (à l’exclusion de l’alimentation, de l’énergie, de l’alcool et du tabac) a augmenté de 3,7% à 4,0%. L’inflation dans les services et dans les biens non-énergétique a progressé. Ceci illustre que les pressions sur les prix restent élevées et que le marché du travail est très serré.

Tout compte fait, les données d'inflation devraient signifier que la BCE poursuivra son cycle de resserrement en augmentant son taux d'intérêt de 0% à 0,5% en septembre et à 1,0% en fin d'année. Cela dit, l'augmentation de l’inflation est susceptible d'encourager la BCE a accélérer le resserrement de sa politique, une hausse de 75 points de base lors de sa prochaine réunion n’est pas à exclure. En Chine, le politburo - le principal décideur des politiques économiques - a abandonné l’objectif officiel de croissance économique pour cette année. Il a uniquement annoncé des mesures pour soutenir le secteur de l’immobilier. Les dernières enquêtes d’activité indiquent que la reprise économique en Chine a ralentie en juillet après que l’impact positif de la réouverture de l’économie s’est atténué. La croissance devrait restée modérée dans les trimestres à venir. Les problèmes dans le secteur immobilier devraient persister et la bonne tenue actuelle des exportations devrait s’atténuer étant donné que la croissance économique mondiale devrait ralentir.

Étant donné le sentiment des investisseurs plus favorable aux actifs risqué, le comité d’investissement a décidé de réduire la position des actions Minimum Volatility et de la réorienter vers des positions « Blend » sur les actions américaines et européennes. Cette décision n’a pas d’impact sur l’allocation géographique mais a un impact sur l’allocation sectorielle : moins de secteurs défensifs (soins de santé, biens de consommation non cyclique, services collectifs) et plus de secteurs cycliques comme la technologie et les financières. Un des éléments soutenant cette décision est la publication par les grandes entreprises technologiques américaines ( Microsoft , Alphabet , Apple , Amazon ) de résultats et de guidances jugées positives.