James Luke |

Les marchés financiers anticipent depuis déjà quelque temps une récession aux États-Unis. Les investisseurs vont donc devoir réfléchir à leur allocation dans les différentes catégories d’actifs. L’occasion pour James Luke, gestionnaire de fonds, métaux, chez Schroders , d’examiner comment l’or et les actions de ce secteur se sont comportés lors des précédentes récessions outre-Atlantique.

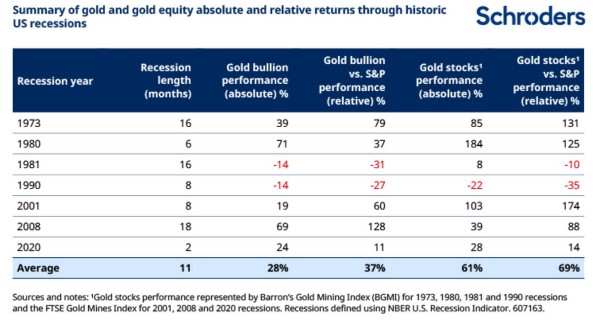

Performance de l’or et des actions aurifères lors des précédentes récessions

Si l’on regarde les sept dernières récessions qui ont eu lieu aux États-Unis, force est de constater que l’or s’est généralement bien comporté, tant en termes absolus qu’en termes relatifs, et que les actions aurifères ont même mieux performé.

Sur la période couvrant les six mois précédant les récessions et les six mois suivants, l’or affiche en moyenne un rendement de 28 % et une surperformance de 37 % par rapport à l’indice S&P 500. Les actions aurifères font encore mieux, avec un rendement moyen de 61 % et une surperformance de 69 % par rapport au S&P 500.

Chaque cycle est différent et, bien sûr, le cycle économique américain n’est pas le seul facteur qui influence le marché de l’or. Mais Luke pointe tout de même le fait que le cours de l’or a particulièrement flambé lorsque les réactions de politique monétaire de la Fed face à l’évolution de l’économie américaine ont été très souples/accommodantes. Cela a été le cas en 1973 et aussi en 2008 et 2020.

Luke estime que la Fed réagira de nouveau de manière très accommodante face aux prochaines récessions aux États-Unis, marquant ainsi le retour d’un soutien à la fois budgétaire et monétaire. Cela s’explique principalement par le niveau extrêmement élevé de la dette totale et l’ampleur des déficits. Dans ces conditions, la menace d’une récession plus profonde reste beaucoup trop importante pour que les décideurs prennent un risque.

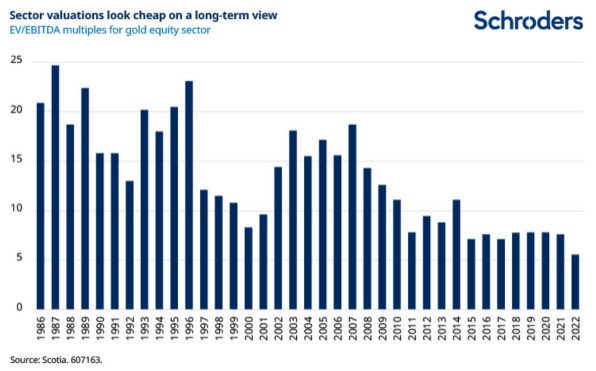

Le deuxième graphique, ci-dessous, indique que la valorisation globale du secteur reste environ un tiers en dessous de son niveau de 2009-2012. Le graphique est basé sur le multiple EV/EBITDA, qui calcule le rapport entre la valeur totale des activités des entreprises (EV) et une mesure de rentabilité (EBITDA ou bénéfice avant intérêts, impôts, dépréciation et amortissement). Ce graphique montre que les valorisations boursières n’intègrent pour le moment pas un prix de l’or plus élevé sur une longue période.

Autres raisons d’être positif vis-à-vis des actions aurifères

Outre les performances généralement solides enregistrées pendant les récessions, Luke pointe également deux autres raisons de se montrer positif vis-à-vis de l’or et des actions aurifères.

Tout d’abord, l’environnement général devrait s’améliorer en 2023 pour les actions du secteur. L’année ne sera certainement pas aussi difficile que 2022. L’année dernière, les marges bénéficiaires des producteurs d’or se sont retrouvées sous pression à cause de l’envolée des coûts (pétrole, acier, travail) et de la chute des prix de l’or. Les actions des producteurs ont par conséquent moins bien performé que le métal précieux (du moins en dollars américains).

Cette année, les marges pourraient repartir à la hausse en raison de la remontée des prix de l’or. Du côté des coûts, des baisses sont déjà clairement visibles dans certaines régions. Dans des secteurs comme le travail, Luke s’attend à un ralentissement des hausses des coûts après les fortes augmentations observées depuis la pandémie, en particulier en Amérique du Nord et en Australie.

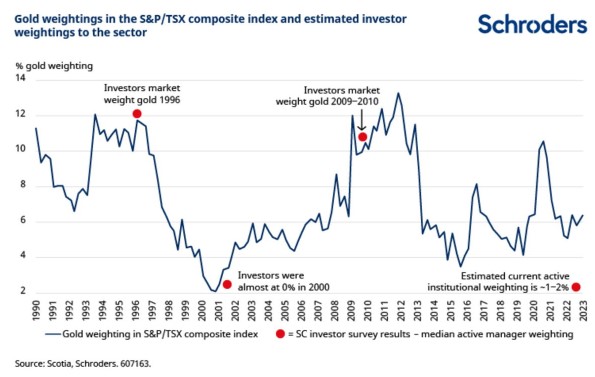

Deuxièmement, les actions des producteurs d’or restent bon marché dans une perspective à long terme et les investisseurs sont toujours extrêmement sous-pondérés. Cela apparaît clairement dans deux graphiques récemment publiés par le broker canadien Scotia. Le premier graphique ci-dessous montre que les investisseurs ne détiennent actuellement quasiment aucune position dans les actions aurifères (voir le point rouge). Entre-temps, le poids de ces actions dans l’indice S&P/TSX Composite (indice de référence des actions au Canada) demeure historiquement bas. Le Canada, pays riche en matières premières, compte un certain nombre de producteurs d’or cotés en bourse. Le poids de ceux-ci dans l’indice constitue par conséquent un indicateur fiable de l’intérêt des investisseurs pour les actions aurifères.