L’assouplissement des règles Covid a contribué au rallye des actions chinoises, mais ce n’est qu’une partie de l’histoire, écrivent Andrew Rymer et Tom Wilson, spécialistes de Schroders .

Tom Wilson |

Les perspectives de croissance pour 2023 repartent à la hausse

La croissance économique de la Chine a ralenti à 2,9 % en glissement annuel au quatrième trimestre, mais ce chiffre est nettement supérieur aux prévisions consensuelles de 1,8 %. Cet écart dans les attentes reflète une économie domestique plus résiliente. Pour l’ensemble de l’année 2022, la croissance a atteint 3 %, soit bien en-deçà de l’objectif de croissance du gouvernement fixé à 5,5 %. Schroders prévoyait déjà une reprise cyclique en 2023, avec une croissance attendue du PIB de 5,0 %. Les développements récents ont fait passer ce chiffre à 6-7 %.

Perspective de Schroders sur la Chine

L’impact de la politique zéro Covid pèse depuis longtemps sur la croissance économique en Chine. Sous l’effet de la pression réglementaire des dernières années, couplée à des problèmes immobiliers et à des tensions géopolitiques persistantes, les perspectives négatives n’ont fait que se détériorer. Schroders a légèrement tempéré sa perspective négative sur la Chine jusqu’en 2022, compte tenu des valorisations, du soutien politique asynchrone et de la prévision qui considérait que la politique zéro Covid était intenable.

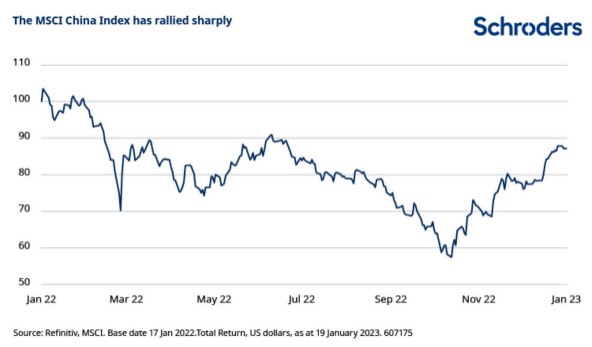

L’assouplissement soudain a été une surprise. Schroders s’attendait à ce que le processus commence vraisemblablement au premier semestre 2023 et à ce qu’il soit plus progressif. La levée des restrictions Covid, combinée à des signes de recentrage du gouvernement sur la croissance économique, soutient une reprise de la croissance. Le marché s’est rapidement développé mais les valorisations restent raisonnables et les perspectives bénéficiaires s’améliorent surtout pour les secteurs à orientation domestique.

En raison de ces développements, la perspective de Schroders est devenue neutre à l’égard de la Chine. Schroders s’attend à ce que la consommation augmente, soutenue par le rattrapage de la demande, l’épargne abondante et la vigueur retrouvée de l’emploi et de la confiance. Par ailleurs, le gouvernement a apporté un soutien ciblé, y compris des mesures visant à stabiliser le secteur immobilier en difficulté. L’ampleur de la reprise immobilière reste une source de surprise potentielle à la hausse. Les spéculations vont bon train concernant les autres mesures en préparation. Le secteur des exportations peut également rester sous pression parce que la croissance mondiale ralentit et que la sélection de stocks reste complexe dans certains secteurs.

Les risques à long terme subsistent

La croissance économique a ralenti au cours de la décennie écoulée en raison de la stagnation de la mondialisation et de la tendance à la diversification de la chaîne d’approvisionnement, tandis que la hausse du coût du travail a rendu la Chine moins compétitive dans la production bas de gamme. La démographie devient un facteur freinant en raison de la diminution de la population en âge de travailler. Il est aussi peu probable que les investissements dans les infrastructures se poursuivent au rythme des dernières décennies. Enfin, la Chine est confrontée au « piège du revenu moyen » et doit continuer à progresser dans la chaîne de valeur et faire croître son capital intellectuel et humain.

Il y a plus de défis et de risques à prendre en compte. La centralisation et la consolidation du pouvoir par le président Xi suscite des inquiétudes notamment parce qu’elles conduisent à une limitation du débat politique et à un risque de volatilité des politiques. Bien que les dernières annonces aient été bien accueillies, le marché restera sans doute prudent avec un risque persistant d’intervention dans le secteur privé.

La géopolitique sera un risque permanent et les différences avec les États-Unis sont difficiles à concilier. L’inquiétude face à l’émergence de la Chine est une double question de la politique américaine, mais comme le parti républicain a pris le contrôle de la Chambre des Représentants au Congrès, il faut s’attendre à l’adoption de mesures plus belliqueuses envers la Chine. Entre-temps, le contrôle des exportations et les autres sanctions technologiques semblent rester en vigueur et pourraient même être renforcés.

Les tarifs douaniers mis en œuvre sous Trump sont toujours d’application, mais peuvent être un point de discussion si les récents pourparlers diplomatiques progressent. La pandémie a souligné les risques de concentrer la chaîne d’approvisionnement en Chine et la tendance au nearshoring, c’est-à-dire la diversification de la chaîne d’approvisionnement, est un autre risque pour les exportateurs.