Par Andranik Safaryan, gérant de portefeuille dans l’équipe Emerging Markets/Corporate Debt chez MainFirst

Le crédit des marchés émergents devrait continuer d'offrir des rendements positifs cette année.

Andranik Safaryan |

Cependant, maintenant que 2022 est derrière nous, nous pensons que le paysage actuel est très différent de celui d'il y a trois mois et que la toile de fond est désormais favorable aux économies en développement. Nous sommes optimistes quant au crédit aux entreprises des pays émergents et nous nous attendons à ce que cette classe d'actifs continue d'offrir des rendements positifs cette année, après la hausse de 10 % enregistrée depuis novembre 2022. Alors que la croissance va inévitablement ralentir cette année, le différentiel de croissance entre les marchés émergents et les marchés développés devrait se creuser en faveur des premiers. Dans le même temps, les entreprises des ME présentent des fondamentaux solides et leurs valorisations ne sont pas chères.

Pour 2023, nous pensons que le crédit aux entreprises des marchés émergents est intéressant à la fois en termes absolus et par rapport aux autres classes d'actifs à revenu fixe. Nous en voyons cinq raisons.

1. Les entreprises des ME ont des fondamentaux solides et sont capables de résister à un ralentissement de la croissance économique cette année

Les entreprises de ME abordent 2023 avec des niveaux d'endettement historiquement bas. L'effet de levier net (dette nette/EBITDA) s'élève à 1,1x, le niveau le plus bas depuis 2008. Cela souligne la forte capacité des entreprises des ME à gérer leur dette et à éviter une vague massive de faillites en cas de ralentissement de la croissance mondiale. Cette année, l'écart de croissance entre les économies émergentes et les économies développées devrait se creuser en faveur des premières. Les dernières projections de croissance du FMI vont dans ce sens.

Dans de nombreux pays des MD, les perspectives de croissance s'assombrissent, car la dette en pourcentage du PIB a fortement progressé à la suite de la pandémie. Au Japon, la dette brute/PIB a augmenté de 27,5 % sur la période 2019-2022, tandis qu'aux États-Unis, en Allemagne et en Italie, elle a augmenté de 12 à 15 %. En parallèle, la dette a été beaucoup plus stable dans de nombreux marchés émergents, notamment en Amérique latine et au Moyen-Orient. Le Brésil et le Mexique en sont de bons exemples, puisque leur dette brute/PIB n'a augmenté que de 0,32 % et 3,5 % respectivement. Au Moyen-Orient, si l'on prend l'Arabie saoudite, un pays qui a bénéficié des prix élevés de l'énergie, ce ratio n'a augmenté que de 2,3 %. Cela suggère que les MD pourrait rencontrer des difficultés à l'avenir du point de vue de la viabilité de la dette. En outre, des facteurs à long terme tels qu'une population plus jeune et, dans de nombreux cas, en constante augmentation, plaident également en faveur d'une croissance économique plus forte dans les économies en développement, tandis que le vieillissement et la diminution de la population constituent un obstacle majeur à une croissance future.

2. Les fondamentaux solides s'accompagnent de valorisations attrayantes

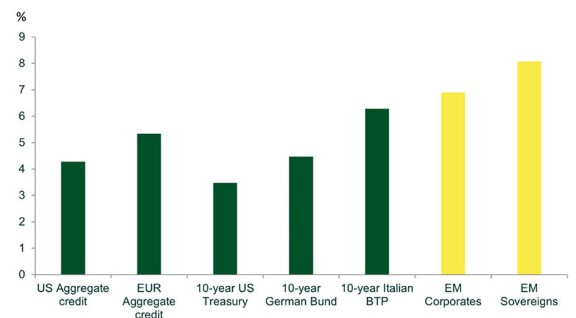

Les obligations d'entreprises des ME ne sont pas chères. Historiquement, lorsque les spreads de la classe d'actifs se situaient au-dessus des niveaux actuels (321 pb), le rendement sur les 12 mois suivants était d'environ 10 %. L'indice CEMBI BD (notre référence) offre actuellement un rendement à l'échéance (YTM) de 6,6 %, tandis que notre fonds offre un rendement de 9,5 % (données de janvier 2023). Ces chiffres semblent très attractifs dans un contexte d'inflation en baisse mais toujours élevée cette année. Les segments de titres à revenu fixe des marchés émergents offrent généralement un rendement supérieur à celui de leurs homologues des marchés développés. Le graphique ci-dessous illustre le rendement supérieur des marchés émergents comparé à celui des obligations d'État et du crédit aux États-Unis et en Europe.

YTM des principaux segments à revenu fixe en USD. Pour les segments en EUR, le rendement bénéficie d'une couverture en USD. Source : Bloomberg, MainFirst. Données au 8 février 2023.

3. Les marchés émergents tirent profit de la flambée des marchés des matières premières

Des fondamentaux solides et de meilleurs taux de croissance dans les marchés émergents ont également été associés à la hausse des prix des matières premières au cours des deux dernières années. À l'exception de l'Australie et du Canada, les principaux producteurs de matières premières se trouvent tous dans les marchés émergents. L'histoire à long terme est liée au fait que les fondamentaux du marché restent très favorables. Les niveaux de stocks sur les marchés physiques sont parmi les plus bas depuis longtemps, et ne font que se resserrer.

En outre, le cycle CapEx n'a pas encore vraiment démarré, ce qui repousse la réaction de la production à plus tard et aggrave le déficit de l'offre. Si le CapEx est légèrement plus élevé en glissement annuel en 2022, cette augmentation reflète simplement l'inflation. À court terme, lorsque la Fed mettra fin à son cycle de hausse des taux d'intérêt et que les perspectives économiques s'amélioreront, nous assisterons à la prochaine hausse des prix des matières premières, semblable au dernier cycle qui a débuté en 2002 ou à celui des années 1970 . La réouverture de la Chine joue également un rôle important au niveau des prix des matières premières, étant donné que le pays représente plus de 50 % des importations totales de certains métaux.

4. La réouverture de la Chine est un facteur stimulant pour les marchés émergents

La levée des restrictions sanitaires liées au Covid profitera à la Chine en premier lieu, mais aussi à d'autres pays. Le risque de nouveaux variants subsiste et nous continuons à suivre cela de près, mais en fin de compte, cette réouverture sera bénéfique pour la croissance chinoise et permettra au pays de se remettre des souffrances qu'il s'est lui-même infligées l'année dernière. Les économistes ont déjà révisé à la hausse les estimations de croissance pour 2023. Cependant, le rebond de la croissance économique pourrait ne pas se faire de manière linéaire, car de nombreux consommateurs pourraient encore se montrer réticents à se déplacer et à se comporter comme ils l'auraient fait en 2019.

Si une grande partie de la croissance chinoise découlera de la hausse des dépenses de consommation et des services, d'autres pays devraient également en bénéficier, notamment dans la région de l'ASEAN. Des pays comme la Thaïlande, par exemple, sont très dépendants du tourisme, qui représente généralement 10 à 12 % du PIB. Une grande partie des touristes en Thaïlande et en Asie du Sud-Est viennent de Chine, si bien que ces pays bénéficieront de la hausse des dépenses de voyage et de l'amélioration de la mobilité en Chine. D'autres pays, comme l'Afrique du Sud, devraient également en profiter, compte tenu de ses liens commerciaux étroits avec la Chine.

5. Le crédit aux entreprises des pays émergents bénéficiera de la baisse des rendements et de l'affaiblissement du dollar

Comme nous l'avons mentionné au début, si les rendements du Trésor américain et le dollar ont baissé par rapport aux sommets atteints en septembre/novembre de l'année dernière, nous pensons que cette tendance n'est pas encore terminée. Les données économiques américaines se sont détériorées au cours des deux derniers mois, notamment sur le marché du logement. À l'avenir, nous pensons que la Fed devra changer de ton à mesure que les données continueront de se détériorer et adapter sa politique monétaire en conséquence. Nous nous attendons à ce que cela pousse les rendements encore plus bas. Lorsque les données ont commencé à se détériorer, plusieurs intervenants de la Fed ont déjà commencé à parler d'un ralentissement dans les hausses de taux et d'un pic des taux.

Bien sûr, les données inflationnistes plus faibles soutiennent également notre point de vue. Avec la baisse des taux d'intérêt américains, le dollar s'affaiblira davantage, tandis que les devises plus cycliques seront également soutenues par la réouverture de la Chine et la hausse des prix des matières premières. Alors qu'un dollar plus faible favorisera la viabilité de la dette des économies émergentes, en particulier celles qui ont une dette importante en dollars, il convient également de noter que de nombreux grands pays émergents comme le Brésil, le Mexique, le Chili et l'Indonésie ont développé au cours des dernières années des marchés en monnaie locale et des systèmes de retraite qui fonctionnent bien.

Cela permet à ces économies d'éliminer le risque de change et de diversifier la composition de leur dette, parfois avec une alternative plus attrayante (prime de risque plus faible sur les taux d'intérêt). Le Brésil, où les entreprises empruntent désormais principalement en monnaie locale, en est un exemple. En d'autres termes, les pays en développement sont moins vulnérables au dollar que ne le pensent de nombreux investisseurs.