Prof. Dr. Jan Viebig, Global Co directeur des investissements, ODDO BHF AM

Jusqu’à présent, les marchés actions se sont montrés plutôt cléments. En particulier les marchés européens qui, mesurés selon l’indice Euro STOXX, affichent un rendement total d‘environ 13 % depuis début 2023. C’est également le cas des marchés américains, avec un rendement global d’environ 3,5 % pour l’indice S&P 500 et de 10 % pour l’indice technologique Nasdaq Composite. Plusieurs raisons expliquent ces performances positives. Vers fin 2022, la situation énergétique en Europe s’est détendue. Les prix de l’énergie ont baissé et par conséquent, le scénario d’une grave crise énergétique s’est éloigné.

La baisse des prix de l‘énergie a nourri l’espoir d’une fin proche du choc d’offre. Par ailleurs, avec l’abandon de la stratégie zéro-covid et la transition vers une politique fiscale et monétaire plus accommodante, une reprise de la croissance économique en Chine est apparue de plus en plus probable. Après une année décevante au cours de laquelle la croissance du PIB réel chinois n’a atteint que 3 %, Pékin vise désormais une croissance « d’environ 5% » pour 2023.

"Dans l'environnement actuel des taux d'intérêt, il existe à nouveau, et pour la première fois depuis de nombreuses années, des alternatives attractives aux actions."

Toutefois, les acteurs du marché ont sous-estimé la persistance de l’inflation. La hausse vertigineuse de l'inflation au cours de l'année écoulée et la forte augmentation des prix à la production contribuent à d'importants ajustements de la structure macroéconomique des prix. Aux États-Unis, les salaires augmentent. En Europe, et plus particulièrement en Allemagne, les syndicats réclament de fortes hausses de salaires.

Face à l’augmentation soutenue des prix à la production et aux revendications salariales, les pressions haussières sur les prix s'accentuent. Aux États-Unis, l’inflation sous-jacente se maintient à 5,6 %, bien au-dessus de l'objectif de 2 % fixé par la Réserve fédérale. Dans la zone euro, l’inflation sous-jacente continue d’augmenter, atteignant là encore 5,6 % en février 2023, selon les estimations d’Eurostat. Les prix des services et des produits alimentaires en particulier (non inclus dans l’inflation sous-jacente) nourrissent l’inflation en Europe.

Dans ce contexte, les investisseurs ont dû revoir leurs attentes concernant la politique des taux d’intérêt. Compte tenu des récentes évolutions, les banques centrales devraient augmenter leurs taux beaucoup plus que prévu. L’espoir d’un revirement imminent de la politique monétaire serait prématuré. La présidente de la BCE, Christine Lagarde, a récemment réaffirmé son intention de relever les taux directeurs de 50 points de base en mars et laissé entrevoir la possibilité de nouvelles hausses. Le président de la banque centrale autrichienne, Robert Holzmann, a même évoqué quatre nouvelles hausses de 50 points de base chacune.

Nous nous attendons à ce que le Conseil des gouverneurs de la BCE relève les taux directeurs de 50 points de base le 16mars 2023, comme annoncé. Aujourd’hui, le marché monétaire prévoit une augmentation du taux de dépôt de la BCE à environ 4% d'ici le troisième trimestre 2023.

Début février, la Fed a d’abord ralenti le rythme des hausses de taux d’intérêt, se limitant à une augmentation de 25 points de base. Toutefois, une inflation sous-jacente élevée et un marché de travail très soutenu l’ont obligée à faire marche arrière. Lors de son audition devant la commission bancaire du Sénat américain, le président de la Fed, Jerome Powell, a exprimé son manque de satisfaction face à l'ampleur du ralentissement de l'inflation et laissé entrevoir la possibilité d'augmenter à nouveau le rythme des hausses de taux : « Les données économiques plus solides suggèrent que le niveau "final" du taux directeur pourrait être plus élevé que prévu ».

Durant des années, le principe TINA s’est appliqué aux investisseurs. Cet acronyme, qui signifie There Is No Alternative (Il n’y a pas d’alternative), est devenu une expression courante sur les marchés. Il fait référence au fait que, dans un environnement de taux très bas ou négatifs, seul l’investissement en actions permet de générer un rendement significatif. Or, l’ère des taux d’intérêt bas semble derrière nous. Avec la remontée des rendements obligataires, les investisseurs sont maintenant, et pour la première fois depuis longtemps, confrontés à la question de savoir quelle classe d'actifs choisir. Les analystes inspirés ont déjà créé un acronyme pour cela : TAPAS. Rien à voir avec les entrées espagnoles, mais avec le fait qu'il existe à nouveau des alternatives aux actions dans un contexte de hausse des taux d'intérêt. TAPAS signifie : There Are Plenty of Alternatives.

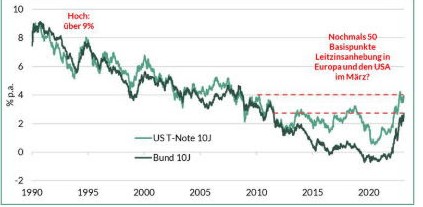

En en effet, le graphique ci-dessus montre que les rendements des obligations d'État américaines et allemandes ont augmenté de manière significative au cours des derniers mois. Les obligations d'État américaines à 10 ans servent un rendement d'environ 4 % ; pour les obligations d'État américaines à 2 ans, le rendement est même supérieur à 5 %. Le rendement actuel des obligations de la Bund d'une maturité de 2 ans est d'environ 3,3 %, soit près de 80 points de base audessus du niveau de début février. Le rendement des titres du gouvernement fédéral à 10 ans est d'environ 2,7 %.

À nouveau, l'inversion de la courbe des taux est très prononcée. Les obligations d'entreprise semblent encore plus attractives que les obligations d'État, car non seulement le taux d'intérêt supposé sans risque, mais aussi les primes de risque des obligations d'entreprise sont à nouveau nettement plus élevés qu'à l'époque presque oubliée des taux d'intérêt négatifs. Dans l'environnement actuel des taux d'intérêt, il existe à nouveau, et pour la première fois depuis de nombreuses années, des alternatives attractives aux actions.