Beaucoup d’investisseurs institutionnels fixent des objectifs de type zéro carbone net ou d’autres objectifs de décarbonation, mais souvent, ils ne savent pas trop bien comment les mettre en pratique. En effet, que signifie vraiment zéro carbone net ? Comment mesurer les progrès enregistrés ? Et comment agir dans les décisions d’investissement concrètes ? Willem Schramade, Responsable du conseil client en durabilité chez Schroders , répond à ces questions.

Willem Schramade |

« La décarbonation est un défi à de nombreux égards.

Tout d’abord, il y a la question du ‘maintenant’ ou ‘plus tard’. Dans quel délai les investisseurs institutionnels veulent-ils atteindre la décarbonation ? Et quel est le point de départ ? Si les émissions actuelles de CO2 sont le point de départ évident (et les plus faciles à mesurer), l’objectif d’atteindre des émissions beaucoup plus faibles dans le futur nécessite une évaluation et un suivi. Cela suppose d’avoir une vision des objectifs et des trajectoires d’émissions des entreprises dans lesquelles on investit - et quelle est leur crédibilité ? Investissent-elles assez ? Pour s’en assurer, il faut établir des hypothèses et une agrégation au niveau du portefeuille au moyen d’outils tels que l’augmentation implicite de la température, la valeur carbone et l’analyse des scénarios de risque par exemple. Mais le plus important est sans doute de savoir comment atteindre les objectifs de décarbonation tout en maintenant - et de préférence en améliorant - les objectifs de rendement. »

« Deuxièmement, il y a la question du portefeuille par rapport à l’économie mondiale. La décarbonation d’un portefeuille ne signifie pas que l’économie mondiale devient une économie neutre en carbone. Jusqu’à présent, les émissions mondiales de CO2 restent relativement élevées. Et le cynique pourrait dire que la décarbonation du portefeuille n’est qu’un vœu pieux, surtout si l’on s’y prend de manière simpliste. On peut dire que les fonds de pension et les assureurs sont tellement liés aux marchés des capitaux qu’ils ne peuvent même pas désinvestir. Ils n’ont d’autre choix que de prendre la responsabilité d’assurer l’accompagnement de leurs holdings pour traverser avec succès les transitions, y compris le passage à zéro émission nette. La décarbonation des plus grands émetteurs de CO2 est le principal défi et constitue également la plus grande chance de réduire les émissions mondiales. Il ne s’agit donc pas de simplement abandonner certaines participations, car la décarbonation passera pas un engagement profond et réel. »

« Troisièmement, que signifie la décarbonation pour les profils financiers risque-rendement ? Bouger trop vite ou trop lentement peut entraîner des risques financiers importants. Bouger trop lentement peut entraîner de lourdes pertes sur les actifs échoués ou sur des entreprises qui ne sont pas prêtes à embrasser le changement. Et aller trop vite, peut entraîner une perte coûteuse dechiffre d’affaires ou des occasions manquées. Et il y a aussi des questions auxquelles il est plus difficile de répondre, comme expliqué dans cet article. »

Tableau de bord

« Dans ces conditions, comment naviguer et comment suivre les progrès accomplis ? Ces trois défis impliquent la nécessité de disposer d’un tableau de bord détaillé, avec une boîte à outils complète qui fait des hypothèses non seulement sur la trajectoire de décarbonation du portefeuille, mais aussi sur ses implications financières (défi 3) et sur les effets de la décarbonation du portefeuille dans le contexte de l’économie mondiale (défi 2). Ce tableau de bord doit suivre à la fois la progression des entreprises dans lesquelles on investit au fil du temps, ainsi que l’horizon de temps ; et la progression de l’investisseur, en termes de décisions d’investissement et de résultats en termes d’engagement. »

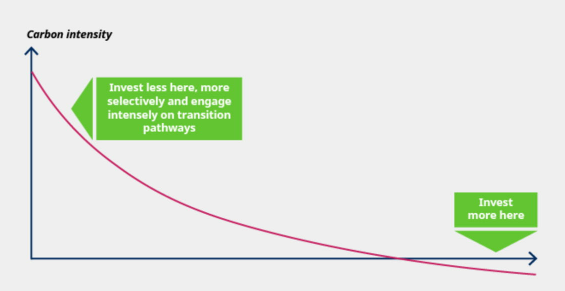

« Agir commence par la mise en place d’un bon modèle de gouvernance : fixer des objectifs ; entreprendre une action durable, construire le tableau de bord ; et l’utiliser ensuite pour adapter sa stratégie. L’action proprement dite peut revêtir deux formes : le transfert d’actifs vers des actifs dé carbonés ; et la manière de gérer les investissements les plus difficiles. La figure ci-dessous illustre qu’en classant les actifs en fonction de leur intensité carbone (encore une fois, ce n’est que le point de départ), les investissements progressent idéalement vers la droite, avec un fort engagement du côté gauche. Au fil du temps, toute la courbe devrait baisser et le glissement le plus spectaculaire devrait se situer à gauche. »

« Dans la pratique, il existe plusieurs façons de procéder. Un responsable d’un fonds de pension suisse m’a dit qu’ils désinvestissaient dans les pires émetteurs de CO2 de leur portefeuille ; qu’ils recherchent un engagement auprès des gros émetteurs restants ; et qu’ils passent d’investissements publics à des investissements privés parce que ces derniers ont tendance à avoir des émissions de CO2 nettement plus faibles en raison d’expositions diverses (par exemple, plus de soins de santé, de technologie et de services). »

« Un autre exemple est le gigantesque fonds de pension Soins et Bien-être (PFZW), qui conditionne ses participations pétrolières et gazières à un plan de transition crédible. PFZW a laissé tomber 192 entreprises, est encore en discussion avec 12 autres et garde les autres « en suspens ». Au final, PFZW prévoit de ne garder que quelques dizaines des 400 entreprises pétrolières et gazières dans lesquelles ce fonds détenait une participation. Ainsi, sauf s’il veut réduire radicalement son exposition au secteur, PFZW devra augmenter ses participations et jouer un rôle plutôt actif que passif. »