Les matières premières ont été l’un des rares « gagnants » en 2022, alors que la plupart des classes d’actifs ont essuyé de lourdes pertes. Il est donc logique que les matières premières suscitent à nouveau l’intérêt des investisseurs depuis ces derniers mois. Une vaste analyse pluriannuelle de Schroders montre que les matières premières constituent même une meilleure couverture que les obligations en période d’inflation. Les investisseurs multi-actifs devraient dès lors envisager de réserver une place stratégique aux matières premières dans leurs portefeuilles d’investissement.

Diversifier le portefeuille grâce aux matières premières

Avant d’ajouter une nouvelle classe d’actifs à son allocation stratégique d’investissement, il faut d’abord s’assurer que cela permet d’obtenir un meilleur rendement du portefeuille ajusté au risque. Les investisseurs doivent tenir compte des objectifs généraux de placement et des possibilités limitées de dilution du risque, y compris la diversification ou les corrélations avec d’autres classes d’actifs. Les matières premières se comportent plus comme des actions que comme des obligations, mais à quoi ressemblent les corrélations ?

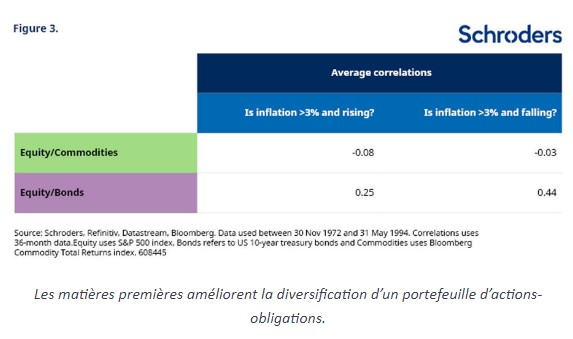

Les matières premières permettent-elles une meilleure diversification que les obligations ?

Étant donné que les actions sont le principal moteur du rendement du portefeuille, il est important pour les investisseurs d’assurer une diversification du portefeuille qui élimine la volatilité des actions. C’est ce qui explique pourquoi un portefeuille composé à 60/40 d’actions et d’obligations a fonctionné au cours des deux dernières décennies ; les obligations ont contribué à compenser les pertes en période de sous-performance des actions. Maintenant que le rôle des obligations au sein du portefeuille est remis en question à la suite de l’année d’investissement 2022 qui a été catastrophique, les investisseurs se tournent vers d’autres investissements pour diversifier.

L’analyse de périodes d’inflation antérieures entre 1972 et 1994 suggère que les matières premières permettent d’atteindre cet objectif. La figure ci-dessous montre que, dans différents environnements inflationnistes, la proportion entre classes d’actifs se modifie. Dans un climat d’investissement caractérisé par une inflation supérieure à 3 %, que l’inflation soit en hausse ou en baisse, les actions ont généralement une corrélation plus négative avec les matières premières que les obligations.

Inclusion des matières premières dans les allocations stratégiques

Depuis l’apparition de la théorie moderne du portefeuille, les gestionnaires de portefeuille se sont toujours efforcés de maximiser le rendement escompté par rapport à un niveau de risque donné et acceptable. Il s’ensuit que pour les investisseurs à faible tolérance au risque (volatilité <6 % p.a.), une allocation en matières premières offre des avantages de diversification qui font grimper le rendement attendu.

Schroders pense que les matières premières offrent une meilleure diversification que les obligations en période d’inflation élevée. C’est un point important - les matières premières sont tombées en disgrâce dans les portefeuilles multi-actifs parce que l’inflation n’a plus posé problème depuis plus de 15 ans. Si les investisseurs se rendent compte qu’ils se trouvent dans une nouvelle ère où l’inflation constitue à tout le moins une menace pour le rendement des investissements, les 15 dernières années précédentes d’inflation basse persistante peuvent être considérées comme une anomalie et une allocation structurelle en matières premières retrouve son utilité.

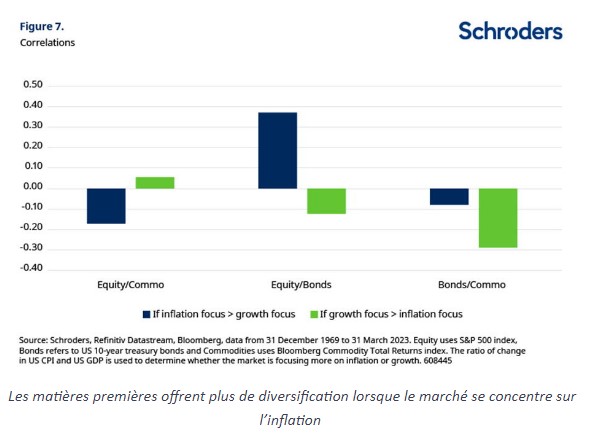

À l’appui de la théorie, la période étudiée a été découpée en tranches où le marché a subi davantage de fluctuations d’inflation que de croissance, et vice versa, afin de déterminer laquelle des deux - inflation ou croissance - oriente le marché. Ensuite, les corrélations ont été calculées pour chaque scénario. Il s’avère que lorsque le marché se concentre sur l’inflation plutôt que sur la croissance, les corrélations entre actions et matières premières sont négatives, tandis que les actions et les obligations semblent fortement corrélées. Maintenant que l’inflation redevient une menace importante, en plus de la volonté de la Fed de ramener l’inflation à l’objectif de 2 %, la situation plaide de plus en plus en faveur de l’inclusion des matières premières dans le portefeuille.

Conclusion

Après n’avoir plus joué aucun rôle significatif pendant près de 15 ans dans la composition des portefeuilles multi-actifs, les matières premières avaient perdu toute pertinence, étant donné que l’inflation est restée sous contrôle durant cette période. Mais l’année écoulée montre que l’inflation peut être un problème pour les investissements et que ce problème risque de persister. L’analyse de Schroders montre que les matières premières constituent une meilleure couverture que les obligations dans un climat inflationniste. Les investisseurs multi-actifs devraient dès lors à nouveau tenir compte des matières premières en les plaçant à un endroit stratégique dans leurs portefeuilles d’investissement.