De rentes op staatsobligaties zijn de afgelopen tijd flink gestegen en dat zorgt voor een dalende waarde van de leningen. Dit pakt slecht uit voor alle koersen van financiële activa wereldwijd, zegt Steven Bell, hoofdeconoom bij vermogensbeheerder Columbia Threadneedle in zijn wekelijkse commentaar.

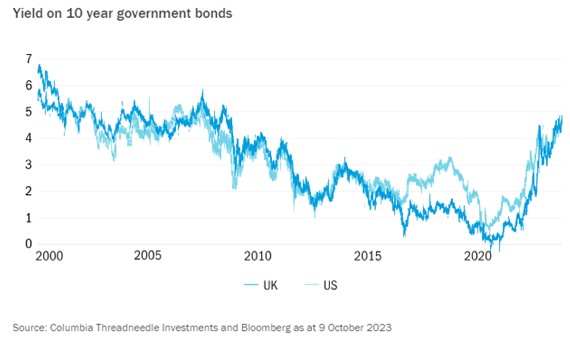

Volgens Bell spreekt onderstaande grafiek boekdelen: “De rentestijging in de VS en het VK heeft het merendeel van de daling van de afgelopen twintig jaar tenietgedaan. Van bijna nul op het hoogtepunt van de pandemie liggen de 10-jaars rentetarieven nu boven de 4,5% in zowel het VK als de VS.”

Uiteraard is dit het gevolg van het gevoerde beleid door centrale banken, zegt Bell. “Maar de recente bewegingen hebben economen en centrale bankiers er wel toe aangezet om hun visie op rentetarieven en rendementen voor de lange termijn opnieuw onder de loep te nemen.”

“Volgens de gangbare economische theorie kunnen centrale banken de reële rente beïnvloeden, maar dit zou alleen gelden gedurende de tijd die nodig is om de inflatie richting de 2% te sturen”, zegt Bell. “QE en QT kunnen de reële rendementen op de lange termijn via de termijnpremie wel degelijk beïnvloeden, maar dit zou slechts een bescheiden effect moeten hebben. De nieuwste inzichten wijzen erop dat officiële rentetarieven, die meestal slechts enkele dagen geldig zijn, de yields langdurig sterk kunnen beïnvloeden.”

Bijna iedereen is het erover eens dat centrale banken te traag waren met hun reactie op de stijgende inflatie na de pandemie, zegt Bell. “Maar de markten zijn de fout ingegaan door ervan uit te gaan dat een bescheiden stijging van de beleidsrente voldoende was om de inflatie te drukken. Nu duidelijk is dat de rente hiervoor hoger moet blijven dan verwacht, hebben de langlopende rentetarieven mogelijk overdreven gereageerd.”

Bell’s verwachting is dat de inflatie verder daalt. “Dat geldt met name voor de VS, maar ook in de rest van de ontwikkelde wereld. Dit betekent dat als centrale banken hun strengere beleid iets loslaten, we een aanzienlijke rally in staatsobligaties kunnen verwachten.”

Toch bewegen de markten momenteel in tegenovergestelde richting, constateert Bell. “Maar ik denk dat die situatie verandert als de werkloosheid toeneemt. De onverwacht sterke werkgelegenheidsgroei in de VS van vorige week wijst erop dat een stijgende werkloosheid mogelijk nog ver weg is, maar daar ben ik het niet mee eens. De druk op de Amerikaanse arbeidsmarkt wordt al minder, en de recente rentestijging zal deze trend versterken. Daarnaast zorgt ook migratie voor meer arbeidsaanbod in de VS, zegt Bell. “Hierdoor stijgt de werkloosheid, ondanks een toename van het aantal banen.”

Als de Amerikaanse werkloosheid nog drie maanden toeneemt, betekent dit volgens Bell dat de Sahm Rule (indicator van de Fed om te bepalen wanneer een land in recessie gaat) wordt overschreden. “Dit wijst erop dat de Amerikaanse economie zich nu al in de richting van een recessie beweegt. Hoewel die naar verwachting kort en mild zal zijn, zou een mogelijke beleidswijziging van de Fed hierdoor wel grote impact kunnen hebben op de financiële markten.”

De inflatie neemt al af, en als dit geschetste scenario bewaarheid wordt, ziet de Fed de risicobalans volgens Bell verschuiven van te vroeg versoepelen naar te lang hoog houden. “Deze verschuiving wordt begin 2024 verwacht, en als ik gelijk heb, zou dit goed nieuws betekenen voor obligaties en zelfs, ondanks de impact op de winsten, enige verlichting kunnen brengen voor de aandelenmarkten.”