Door Adrian Cighi, Senior Financials Credit Analyst bij M&G

De (zeer) succesvolle uitgifte van de Additional Tier 1 (AT1) obligaties van UBS in november heeft het licht op groen gezet voor de AT1-activaklasse van Europese banken in bredere zin.

Na de controverse rond de reddingsoperatie van Credit Suisse's AT1's om te voorkomen dat het eigen vermogen eerder dit jaar volledig werd afgewaardeerd, waren beleggers terecht geschrokken. Ongeacht de strikte wettelijkheid van de uitgifte - de zaak wordt nog steeds besproken in de rechtbanken – leidden de weekenduitspraken van de Zwitserse financiële toezichthouder (FINMA) en het Zwitserse parlement, samen met de duidelijke schending van de hiërarchie van crediteuren, tot een aanzienlijke underperformance van de activaklasse. In de volgende negen maanden daalde de uitgifte van AT1-obligaties met meer dan 50% ten opzichte van dezelfde periode in 2022, zowel wat betreft het uitgiftevolume als het aantal emissies.

Toen kwam de langverwachte nieuwe UBS AT1, waarvan de twee tranches van $ 3,5 miljard naar verluidt maar liefst $ 36 miljard aan orders opleverden. Dit vertegenwoordigt ongeveer 30% van alle bestaande USD AT1's voor Europese banken die momenteel uitstaan. Na de uitgifte werd in sommige persdiscussies verwezen naar het vermeende "korte geheugen" van beleggers die zich weer op de beleggingscategorie storten. Volgens ons gaat deze oppervlakkige uitspraak voorbij aan een aantal belangrijke ontwikkelingen in het fundamentele beeld voor UBS, het nieuwe obligatieformaat en de bredere beleggingscategorie. De drie belangrijkste risico's bij de beoordeling van AT1-instrumenten zijn de kans op wanbetaling, het verlies bij wanbetaling en het verlengingsrisico.

Wat nu? Beleggers lopen weer warm voor de beleggingscategorie

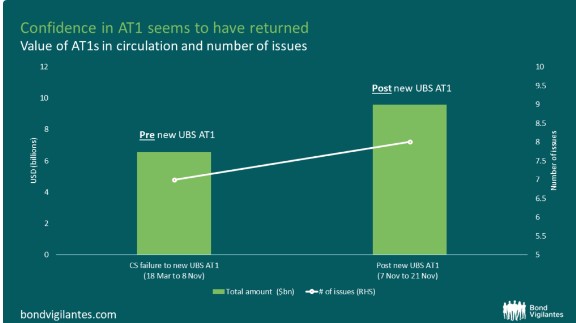

In de twee weken na de uitgifte van de AT1 obligatie van UBS hebben Europese banken meer uitgegeven (zowel qua volume als aantal emissies) dan in de voorgaande (bijna) negen maanden bij elkaar - zie de staafdiagram hieronder. Bovendien hebben AT1's het over het algemeen beter gedaan dan andere delen van de kapitaalstapel, met een verkrapping van de spread op de Bloomberg USD AT1 met ongeveer 61bps tegenover slechts 16bps voor de USD Tier 2 spreads in dezelfde periode - zie de lijngrafiek hieronder.

De technische gegevens zouden ondersteunend moeten blijven voor de bredere activaklasse, met relatief lage netto nieuwe uitgiftevereisten op sectorniveau vanwege de lage groei in risicogewogen activa (beide gedreven door de lage kredietgroei en door regelgeving gedreven inflatie). Bovendien zouden de piekrentes - in grote lijnen aangekondigd door zowel de Amerikaanse Fed als de ECB - moeten betekenen dat de beleggingscategorie steeds aantrekkelijker wordt gezien de hogere looptijden.

Bron: Bloomberg (22 november 2023)

Bron: Bloomberg, M&G (28 November 2023)