De synchronisatie van de verschillende beleggingscategorieën in het afgelopen jaar illustreert het belang van rentebewegingen, niet alleen voor obligaties, maar ook voor aandelenmarkten. Daarom richten beleggers zich aan het begin van het nieuwe jaar ook op het beleid van de centrale banken, of preciezer gezegd op de richting en omvang van een eventuele versoepeling," zegt Dr. Bert Flossbach, medeoprichter van Flossbach von Storch AG.

Dr. Bert Flossbach |

De manoeuvreerruimte van de centrale banken hangt op zijn beurt af van hoe snel de inflatie duurzaam in de richting van de doelstelling van 2% gaat. De groeiende hoop op een overwinning van de centrale banken in de strijd tegen inflatie wordt op de financiële markten gevierd door dalende obligatierentes, die op hun beurt worden gevierd door stijgende aandelenkoersen. Maar het is allerminst zeker dat deze overwinning nakend is, ook al hebben centrale banken onlangs aanzienlijke vooruitgang geboekt in de strijd tegen inflatie.

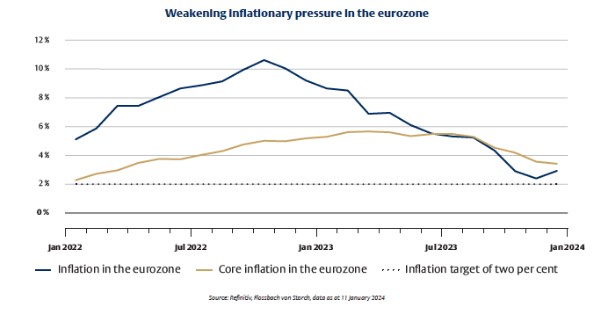

In december stegen de consumentenprijzen in de eurozone met slechts 2,9% jaar-op-jaar. Dit betekent op zijn minst dat de inflatie al drie maanden op rij onder de grens van drie procent is gebleven. Deze daling is echter deels te wijten aan basiseffecten zoals de daling van de energieprijzen. Met 3,4% lag de kerninflatie (exclusief voedsel en energie) in december nog steeds ruim boven de inflatiedoelstelling (zie figuur 1).

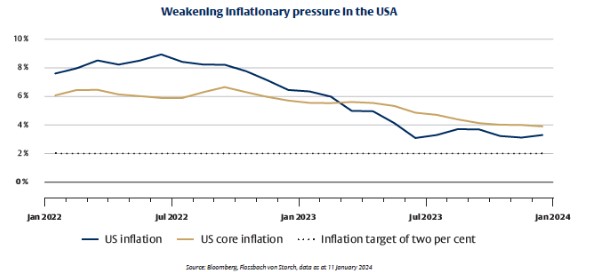

Ook in de Verenigde Staten levert de strijd tegen de inflatie opmerkelijke resultaten op. De algemene inflatie, gebaseerd op de Amerikaanse consumentenprijsindex, daalde van ongeveer 6% aan het begin van het jaar naar 3,4% in december. In dezelfde periode daalde de kerninflatie van 5,5% naar 3,9% (zie figuur 2). De robuustheid van de Amerikaanse economie, die in het derde kwartaal van 2023 een reële groei van 5,2% op jaarbasis liet zien, heeft tot nu toe echter een economische vertraging voorkomen die de inflatie zou kunnen temperen.

Als de trend van de afgelopen maanden doorzet, zal de inflatiedoelstelling snel worden bereikt. Centrale bankiers aan beide zijden van de Atlantische Oceaan wijzen er echter op dat de laatste rechte lijn op weg naar de inflatiedoelstelling het moeilijkst is. Het doel hier is om de uitbundige verwachtingen van beleggers te sussen, die geloven dat het monetaire beleid binnenkort zijn voet van het gaspedaal zal halen en het gaspedaal weer zal intrappen, wat een nieuwe inflatiegolf zou kunnen veroorzaken. Dit zou een rampzalig signaal zijn dat centrale banken de situatie niet langer onder controle hebben.

Aanhoudend hoge kerninflatiecijfers, in het bijzonder een robuuste arbeidsmarkt en sterke loondruk, betekenen dat voorzichtigheid geboden is met betrekking tot mogelijke renteverlagingen. De Amerikaanse Federal Reserve (Fed) profiteert van het feit dat ze kan handelen vanuit een relatief hoog renteniveau. Het belangrijkste rentetarief van 5,5% ligt ongeveer twee procentpunten boven het inflatiepercentage en de reële rente op tienjaarsinflatieobligaties is met iets minder dan 2% aanzienlijk hoger dan in de eurozone. De Fed zou de ontstane manoeuvreerruimte kunnen gebruiken om de eerste relatief kleine renteverlagingen door te voeren zodra de Amerikaanse arbeidsmarkt begint af te koelen.

De Europese Centrale Bank (ECB), die achterloopt op de rentecyclus van de Fed, zal waarschijnlijk iets langer wachten, vooral omdat de rente in de eurozone een stuk lager is dan in de VS. De ECB volgt ook een gegevensafhankelijke aanpak, wat betekent dat de gegevens die de komende maanden worden gepubliceerd, zullen worden gebruikt om de inflatiedruk en de duurzaamheid van de inflatiedaling beter te beoordelen.

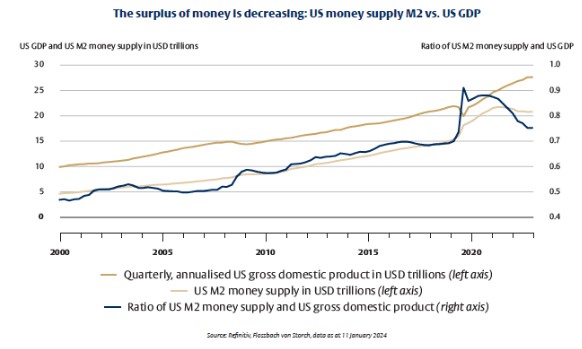

Centrale banken zouden kunnen profiteren van de trend in de liquiditeitshoeveelheid. Als gevolg van de omvangrijke hulpprogramma's voor het Coronavirus en een zeer soepel monetair beleid is de geldhoeveelheid sinds het begin van het jaar dramatisch gestegen, veel sneller dan de economische groei (zie figuur 3). Het gevolg was een monetair overschot, vooral in de Verenigde Staten. In de jaren daarna nam dit weer af door de sterke groei van het bruto binnenlands product (vooral prijsstijgingen en in mindere mate reële groei). Daarnaast daalde de geldhoeveelheid van een piek van $21,7 biljoen in maart 2023 naar het meest recente cijfer van $20,8 biljoen. Dit heeft de verhouding tussen de geldhoeveelheid (M2) en de economische output (BBP) en het daaruit voortvloeiende inflatiepotentieel verminderd.

De problemen met de supply chain die tijdens de pandemie en aan het begin van de oorlog in Oekraïne tot aanzienlijke prijsstijgingen leidden, zijn niet langer aan de orde. In dit opzicht lijkt de verwachting, waarmee de markten al rekening hebben gehouden, dat de rente dit jaar meerdere keren zal worden verlaagd, niet onredelijk. Het is echter niet zeker dat de belangrijkste Amerikaanse rentevoet daadwerkelijk met ongeveer 1,5 procentpunt zal dalen tot 3,8% tegen eind 2024, zoals de huidige rentecurve suggereert. Daarvoor zouden de arbeidsmarkt en de Amerikaanse economie aanzienlijk moeten afkoelen.

Het Internationaal Monetair Fonds (IMF) voorspelt een reële groei van bijna 3% in 2024, ongeveer hetzelfde als vorig jaar. Deze voorspelling zou wel eens te optimistisch kunnen blijken nu China, de vroegere motor van de groei, verzwakt. Hoewel de officiële 'groeidoelstelling' van de Chinese regering voor 2024 nog steeds 5% is, zijn er steeds meer tekenen dat dit waarschijnlijk moeilijk te halen zal zijn. Vooral de hoge jeugdwerkloosheid en de daaruit voortvloeiende frustratie onder de jonge bevolking vormen een probleem. Onze collega uit Shanghai meldt een groeiende bezorgdheid over het verlies van banen en het gebrek aan vooruitzichten voor veel jongeren. Mensen halen de broekriem aan en na een lange periode is emigratie weer onderwerp van gesprek.

De economische vertraging heeft ook bijgedragen aan China's strijd tegen de toenemende deflatie. In december daalden de consumentenprijzen met 0,3% j-o-j voor de derde maand op rij. De officiële statistieken worden bevestigd door de anekdotische ervaring van onze collega. Hetzelfde geldt voor de arbeidsmarkt. Anders dan in het Westen staan loonsverhogingen nauwelijks op de agenda. De nadruk ligt op baanzekerheid. Als de prijzen in het grootste exportland ter wereld dalen, zal dat natuurlijk de importprijzen en de inflatiedruk in de rest van de wereld doen afnemen.

Op de korte tot middellange termijn kan dit de weg vrijmaken voor centrale banken om de rente te verlagen. Maar op de lange termijn zullen de structurele oorzaken van inflatie waarschijnlijk de overhand krijgen en de inflatiebasis vergroten:

1. De komende jaren zal de demografische verandering leiden tot een aanhoudend tekort aan arbeidskrachten en, in veel gebieden, tot verdere loonstijgingen.

2. Decarbonisatie zal de prijs van fossiele brandstoffen doen stijgen en bijgevolg ook die van de producten en diensten die ermee worden geproduceerd (in Duitsland zal de prijs per ton CO2-uitstoot verdubbelen van 30 euro in 2023 tot ongeveer 60 euro in 2026).

3. Deglobalisering: Decennialang heeft de verplaatsing van productie en diensten naar regio's met lagere arbeidskosten de prijzen gedrukt. Dit effect neemt af en zou zelfs omgekeerd kunnen zijn. Om de kwetsbaarheid van mondiaal uitgerekte toeleveringsketens te verminderen, moeten alternatieve toeleveringsbronnen worden aangeboord, waardoor een deel van de eerdere besparingen verloren gaat en de kosten dus stijgen.

Een tijdige daling van de inflatie zou daarom een pyrrusoverwinning kunnen blijken te zijn, waarbij centrale banken denken dat ze een overwinning hebben behaald die uiteindelijk een nederlaag blijkt te zijn. Het valt nog te bezien of, en in welke mate, de verspreiding van kunstmatige intelligentie dit fenomeen kan tegengaan door de productiviteit te verhogen die de inflatie afremt. Een permanente terugkeer naar de lage inflatiecijfers van de afgelopen tien jaar lijkt onwaarschijnlijk. Maar zelfs als de inflatie daalt tot het streefcijfer van 2%, zal de potentiële koerswinst op obligaties uit de eurozone waarschijnlijk bescheiden zijn. Het rendement op veilige staatsobligaties in de eurozone ligt met meer dan 2% nauwelijks boven het inflatiepercentage.