Na de wereldwijde financiële crisis zijn de termen 'complex, risicovol en illiquide' de labels die sommige beleggers associëren met gesecuritiseerde schuld. Colin Fleury, Head of Secured Credit, ontkracht de mythes rond deze beleggingscategorie.

- De rol van gesecuritiseerde beleggingen tijdens de kredietcrisis heeft de reputatie van de beleggingscategorie aangetast, wat mede heeft geleid tot de overtuiging dat gesecuritiseerde beleggingen complex, risicovol en illiquide zijn.

- De belangrijke structurele veranderingen sinds de wereldwijde financiële crisis hebben het vertrouwen in de gesecuritiseerde markt hersteld en de bredere participatie van beleggers heeft bijgedragen aan meer liquiditeit en marktstabiliteit.

- De huidige gesecuritiseerde markt in Europa is zowel robuust als divers, en kan de veerkracht van beleggingsportefeuilles ondersteunen wanneer de markten onder druk staan.

Achtergrond: Vertrouwenscrisis

Securitisaties verschenen eind jaren ’80 op de Europese markt als financieringsinstrument voor banken, bedoeld om kapitaal vrij te maken en kredietrisico’s van de balans te halen. De Europese markt groeide snel tot aan de kredietcrisis van 2007/08, met een piek van circa €1.000 miljard in 2010. Sindsdien schommelde de jaarlijkse Europese uitgifte van securitisaties rond de €100 miljard. De laatste tijd begint het aanbod echter weer aan te trekken. De Europese primaire uitgiften zijn ten opzichte van 2023 met bijna 60% gestegen tot 180 miljard euro in 2024.

Het valt niet te ontkennen dat de reputatie van gesecuritiseerde schuld is aangetast door de prestaties van de Amerikaanse residential mortgage-backed securities (RMBS, in effecten verpakte woninghypotheken) tijdens de financiële crisis. De toenmalige grote vraag van beleggers en te optimistische wanbetalingsverwachtingen voor onderpand, gesteund door kredietratingbureaus, leidden tot onhoudbare kredietverleningspraktijken.

Een gebrek aan adequate checks en balances, vooral rond sommige Amerikaanse subprime-kredietnemers, resulteerde in grote kapitaalverliezen die doorschoven naar gesecuritiseerde structuren. Dit trof met name collateralised debt obligations (‘CDO's') - securitisaties van bepaalde financiële activa. Daarmee werden tranches van Amerikaanse hypotheeksecuritisaties met een hoger risico gekocht, waardoor het risico op de instorting van de Amerikaanse huizenmarkt werd benut. Europese securitisaties presteerden daarentegen aanzienlijk beter en toonden tijdens de financiële crisis meer veerkracht dan hun Amerikaanse tegenhangers.

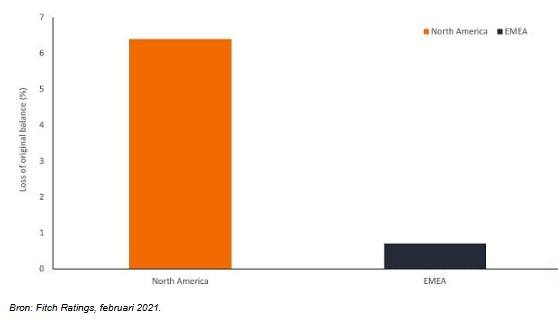

Afbeelding: Europese gesecuritiseerde producten presteerden beter dan hun Noord-Amerikaanse tegenhangers tijdens de kredietcrisis.

Hervormingen

Sinds de kredietcrisis heeft de sector aanzienlijke structurele veranderingen doorgemaakt. Er is veel aandacht besteed aan de risicobeheerpraktijken van beleggers, striktere criteria voor de initiëring van activa, strengere transparantievereisten en het aanscherpen van de standaarden van kredietratingbureaus. Hiermee is het beleggersvertrouwen hersteld en is de markt weer veerkrachtiger geworden.

Sinds 2019 heeft de implementatie van de EU-securitisatieverordening (SECR) de vereisten rond de belegingscategorie verder aangescherpt. Zo moeten initiators van gesecuritiseerde activa nu bijvoorbeeld een 'vinger in de pap' houden en ten minste 5% van het netto economische belang van een gesecuritiseerd actief behouden als bescherming tegen het morele risico zoals we dat in de aanloop naar de financiële crisis zagen.

Complex of juist eenvoudig?

Securitisaties werden lange tijd gezien als complex en ondoorzichtig. De SECR heeft hierin verandering gebracht met verplichte loan-level data in gestandaardiseerd formaat en volledige transparantie. Daarnaast werd het vrijwillige Simple, Transparent, Standardised (STS)-label geïntroduceerd, waarvan het gebruik de afgelopen jaren sterk is toegenomen. Dit heeft geleid tot grotere standaardisatie en transparantie.

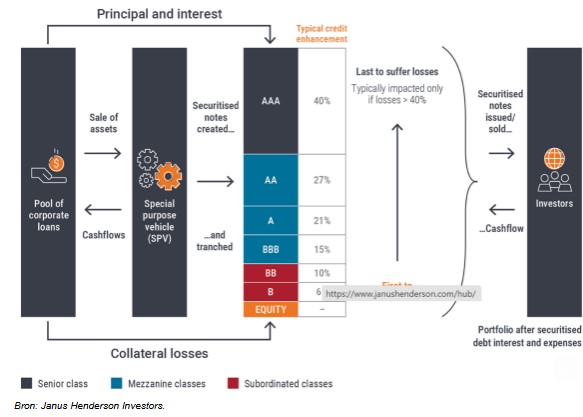

Hoewel securitisatie technisch gezien extra complexiteit voor niet-ervaren met zich meebrengt, is het proces met enige uitleg goed te doorgronden. Simpel gezegd: waar bedrijfsobligaties toegang bieden tot één enkele lening en één enkele kredietnemer, bieden securitisaties beleggers toegang tot een grote pool van leningen en kredietnemers. Effecten worden door een securitisatiebeheerder onderverdeeld in klassen – of tranches – en gerangschikt op basis van hun kredietkwaliteit. Beleggers kunnen dan effecten kopen in de tranche die bij hun risicovoorkeur past.

In sommige opzichten zijn securitisaties gemakkelijker te begrijpen dan de complexe aspecten van de strategie en governance van bedrijven. De benadering van Janus Henderson is om een complexe beleggingscategorie eenvoudig te maken. Zo kan een collateralised loan obligation (‘CLO') – een portefeuille van bedrijfsleningen die zijn gesecuritiseerd (gebundeld in effecten) – worden vergeleken met een minibank (als een aggregator van leningen), maar met een aantal belangrijke voordelen:

- CLO’s zijn zekergesteld waarbij het onderpand streng wordt gecontroleerd. Beleggers hebben zicht op elke lening die deel uitmaakt van de pool van zekerheden van een CLO, wat niet het geval is bij bankleningen.- Als banken in de problemen komen, is dat vaak te wijten aan een gebrek aan toegang tot financiering, terwijl bij securitisaties de activa- en passivavoorwaarden op elkaar zijn afgestemd.

- De impact van rentebewegingen is bij banken vaak diffuus, maar securitisaties nemen doorgaans geen materieel renterisico.

Afbeelding: Typische CLO-structuur – als een ‘mini-bank’, maar strak gestructureerd

Risicovol of robuust?

Fleury wijst erop dat de totale verliezen op de Noord-Amerikaanse securitisatiemarkt tijdens de kredietcrisis rond de 6% lagen (zie eerste afbeelding). Dat was hoger dan verwacht, maar volgens hem lag het echte probleem meer bij de concentratie van een deel van de verliezen en de totale omvang van de markt. Kredietverbetering die in securitisaties is opgenomen, biedt ondersteuning aan schuldtranches met een hoge rating en aanzienlijke dekking voor extreme verliezen op onderpand.

Illiquide of liquide?

Een ander punt van zorg was liquiditeit, vooral in tijden van marktstress. Sinds de wereldwijde financiële crisis is de markt echter ingrijpend veranderd. In die tijd waren de beleggers grotendeels de eigen handelsdesks van banken en gestructureerde beleggingsvehikels met een hoge hefboomwerking. Toen de financiële crisis uitbrak, stopten deze beleggers grotendeels met kopen en waren er slechts maar weinig alternatieve beleggers die hadden kunnen instappen. Janus Henderson belegde al voor het uitbreken van de financiële crisis in de Europese gesecuritiseerde markt en heeft gezien hoe de beleggersbasis is veranderd. Tegenwoordig is die basis breed en divers met institutionele beleggers, van banken tot beleggingsfondsen, private equity, hedge funds en verzekeraars.

Defensief, veerkrachtig en divers

De gevolgen van de wereldwijde financiële crisis hebben de reputatie van de sector in zekere mate aangetast. Maar de structurele ontwikkelingen sindsdien dankzij regelgeving en onafhankelijke hervormingen in de sector zelf hebben de belangstelling voor gesecuritiseerde schuld nieuw leven ingeblazen en het vertrouwen in de markt hersteld.

Fleury meent dat beleggers kunnen profiteren van de duidelijk defensieve kenmerken van deze categorie en dat die kunnen helpen bij de diversificatie van hun portefeuilles, buiten traditionele fixed income beleggingen. Hoewel securitisaties nog steeds een specialistische beleggingscategorie blijven, kunnen beleggers geruststelling putten uit het feit dat de algemene misvattingen rond Europese securitisaties inderdaad gewoon misvattingen zijn.