De autosector krijgt momenteel negatieve publiciteit. Toch staan BMW en Mercedes-Benz nog steeds in de top 10 van de portefeuilles van Flossbach von Storch. Een toelichting van Simon Jäger.

Weinig aandelen roepen zoveel emoties op als die van autofabrikanten. Iedereen kent immers hun producten en velen hebben een uitgesproken mening. Er moet echter rekening worden gehouden met een aantal factoren bij een analyse van de sector.

De internationale reputatie van zijn merken, technologische revoluties, politieke invloeden en complexe productieprocessen zijn allemaal uitdagingen. In een tweet uit 2021 omschreef Elon Musk de massaproductie van auto’s als “hels”: ”Prototypes are easy, Production is hard ”; ”Prototypes zijn makkelijk, productie is moeilijk “, zei hij destijds. Zelfs de baas van Tesla was bijna failliet voordat hij het bedrijf weer winstgevend maakte. De hogere cycliciteit, hoge kapitaalvereisten en relatief lage gemiddelde marges verklaren ook waarom veel beleggers ze links laten liggen.

Waarom beleggen we dan in autobouwers?

Van de meer dan 1500 autofabrikanten die sinds 1900 in de Verenigde Staten zijn opgericht, zijn er bijna allemaal ten minste één failliet gegaan of gestopt met hun activiteiten. Er zijn twee uitzonderingen: Ford en Tesla. Een eeuw later is de wereldmarkt geconsolideerd: er zijn nog maar een paar grote fabrikanten over. Hoewel de opkomst van elektromobiliteit de afgelopen jaren heeft geleid tot een golf van nieuwe startups, zien veel van deze bedrijven hun bestaan al bedreigd of zijn ze verlieslatend.

De tien grootste merken, waaronder VW en Stellantis, zijn goed voor bijna driekwart van de wereldwijde automarkt. We besloten massaproducenten te mijden en te beleggen in het topsegment. Onze fondsen hebben aandelen in BMW en Mercedes-Benz.

We hebben deze merken juist gekozen omdat hun producten zich onderscheiden van de massa. Hun voertuigen zijn geen luxegoederen, maar aantrekkelijke kwaliteitsproducten. Zelfs als dit op zichzelf geen garantie is voor hoge winstmarges, is deze focus op kwaliteit een goede voorwaarde om te slagen. De emotionele aantrekkingskracht van deze merken geeft ze een groter prijszettingsvermogen. Klanten kennen hen een grotere toegevoegde waarde toe dan massafabrikanten.

Uitdagingen en oplossingen

Gewoonten veranderen onmiskenbaar. Mobiliteit wordt niet meer op dezelfde manier gedefinieerd als twintig jaar geleden. Jongeren benadrukken dat ervaringen voor hen waardevoller zijn dan materiële zaken. Vervoersdiensten kunnen bovendien privéauto’s vervangen in grootstedelijke gebieden. Er is echter nog steeds behoefte aan individuele mobiliteit in onze samenleving . Zelfs als dit de goedkoopste en meest efficiënte manier van transport blijft (of kan worden), wil niet iedereen van A naar B met een trein die waarschijnlijk vertraging heeft of in een eenvoudige taxi. Veel mensen zien hun BMW of Mercedes-Benz als een “third place”, zoals Starbucks het definieert: een persoonlijke omgeving tussen thuis en werk, waarin ze zich thuis voelen.

Naar onze mening bieden BMW en Mercedes-Benz niet alleen aantrekkelijke producten, maar ook andere kwaliteitskenmerken die hen aantrekkelijk maken voor ons en hen beschermen tegen aanvallen van nieuwe concurrenten. Beiden hebben een schat aan ervaring in de autoproductie – zowel in het managen van het bedrijf als in de overgang naar industriële massaproductie. Al twintig jaar lang kan Mercedes-Benz rekenen op een betrouwbare partner in de Chinese joint venture BAIC. BMW is de grootste auto-exporteur in de Verenigde Staten. Beide bedrijven hebben de ups en downs van de wereldeconomie altijd goed doorstaan. Het netwerk van sectorleveranciers, dat enkele miljoenen mensen tewerkstelt en zich uitstrekt over alle uithoeken van de wereld, is precies afgestemd op hun behoeften.

Ze zijn bekend met de politieke invloedssferen in elk land ter wereld en hebben in de loop der jaren de veiligheidsvoorzieningen voor de levering en opslag van goederen geoptimaliseerd. Beide bedrijven werken met een hoog percentage “lokale inhoud”: ze produceren een groot deel van de voertuigen die ze distribueren naar hun verschillende verkooppunten lokaal. Bovendien bieden ze elk een reeks producten op maat van Chinese of Amerikaanse klanten, waaronder verlengde versies of XXL terreinwagens – een toegevoegde waarde die zelfs Tesla, dat op de beurs een hoge vlucht heeft gemaakt, nog niet biedt.

Nieuwe concurrenten

Natuurlijk gaat niet alles volgens plan. De overgang naar elektrische mobiliteit kwam bijvoorbeeld te aarzelend op gang en de vraag van Chinese klanten naar infotainmentsystemen maakte het beide spelers moeilijk. Dit verklaart het toenemende aantal waarschuwingen deze dagen tegen aanvallen van Chinese concurrenten op het terrein van de traditionele Duitse merken. In de loop van de geschiedenis zijn beide bedrijven echter gegroeid vanuit vergelijkbare uitdagingen. Vóór de Chinezen vielen de Japanners de wereldmarkt binnen, gevolgd door de Koreanen. BMW en Mercedes-Benz zijn er echter in geslaagd om hun positie als premiumfabrikanten te bevestigen en we hebben er alle vertrouwen in dat ze dat in de huidige onzekere tijden opnieuw zullen kunnen.

Een aantal signalen ondersteunt ons standpunt. BMW heeft maar liefst 15.000 mensen in dienst voor onderzoek en ontwikkeling (R&D). Mercedes besteedt tien miljard euro per jaar aan R&D. Tot nu toe is het het enige merk waarvan de voertuigen niveau drie van de vijf halen op het gebied van autonoom rijden. Zelfs Tesla en zijn Chinese concurrenten staan (nog) niet zo ver.

Langetermijndenken

Het succes van een belegging kan op twee manieren worden gemeten. De eerste is de weerklank in de financiële pers – de afgelopen maanden gekenmerkt door op zijn zachtst gezegd venijnige commentaren. Krantenkoppen als “Nieuwe aardbeving in de auto-industrie: winst BMW keldert met 37 %” of, kort daarna gepubliceerd, “Aandeelhouders verliezen 20 miljard euro” gaven de indruk dat het rampnieuws zichzelf opvolgt. De media bestuderen echter meestal koersevoluties over korte perioden.

Het tweede gezichtspunt is dat van een langetermijnbelegger. Beleggers zijn minder geïnteresseerd in tussentijdse prijsschommelingen dan in wat er na tien jaar of langer met hun oorspronkelijke investering is gebeurd.

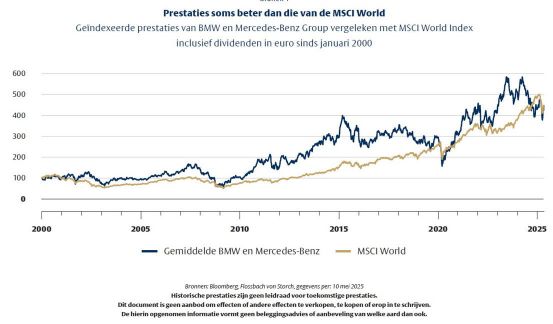

Wij zijn van mening dat de tweede aanpak de meest aangewezen is. Heeft de belegging in BMW en Mercedes-Benz tot nu toe vruchten afgeworpen? Natuurlijk hebben de laatste twee alleen al in de afgelopen vijf jaar een aantal obstakels moeten overwinnen, waaronder een technologische revolutie op het gebied van infotainment- en assistentiesystemen, de opkomst van elektromobiliteit, die grote kapitaalinvesteringen heeft gevergd, en, meer recentelijk, een echte commerciële crisis. Laten we een stap terug doen over deze periode en kijken naar de langetermijnprestaties van de twee aandelen ten opzichte van de MSCI World (zie grafiek 1).

In de afgelopen maanden hebben de onzekerheden rond de handelscrisis geleid tot een daling van de waarderingen. Als we deze neergang in de geschiedenis van aandelen op de langere termijn plaatsen, zien we dat dergelijke tegenslagen in verband met onzekerheid in de loop van de geschiedenis regelmatig zijn voorgekomen, maar dat ze werden gevolgd door nog forsere herstelperiodes.

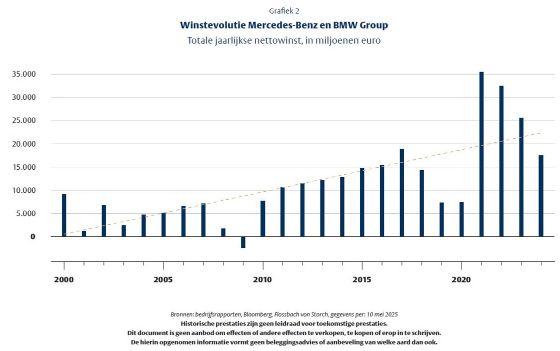

Maar in hoeverre zijn de aandelenkoersen van autofabrikanten gekoppeld aan winstgroei? De winsten van Mercedes-Benz en BMW zijn duidelijk lager dan vorig jaar (zie grafiek 2). Deze winstdaling moet echter ook in de juiste context worden geplaatst. Na de pandemie, vanaf 2020, kochten meer consumenten duurzame consumptiegoederen, dus de vergelijkingsbasis voor de inkomsten van deze bedrijven was relatief hoog.

Wat de pers ziet als een reeks slechtnieuwsberichten, zien wij in plaats daarvan als een normalisering waardoor twee bedrijven weer kunnen aanknopen met hun gemiddeld inkomstenniveau op lange termijn. De vraag is natuurlijk of er dit keer een structurele doorbraak komt en of BMW en Mercedes-Benz hun hegemonie zullen verliezen. Deze risico’s zijn een van de redenen voor de relatief lage waarderingen.

Maar ze bieden ook kansen. Enerzijds zijn bedrijven flexibeler geworden op het gebied van productie en innovatie. Ze kunnen zich snel aanpassen aan nieuwe concurrenten of productielocaties. Enerzijds staan BMW en Mercedes-Benz er sterk voor. In de afgelopen vijf jaar, en ondanks zware investeringen, hebben ze samen meer dan 77 miljard euro aan vrije kasstroom gegenereerd en hebben ze een kaspositie van tientallen miljarden euro’s, ondanks de uitgekeerde dividenden. Ten derde getuigt de geschiedenis dat deze uitdagingen altijd terugkeren, en deze wee spelers hebben ze altijd overwonnen.

Daarom hebben deze twee bedrijven, hoewel ze vrij cyclisch zijn, een waardevolle bijdrage geleverd aan de prestaties van onze fondsen. Vergeet echter niet dat de algemene architectuur van de portefeuille een beslissende rol speelt. Het doel is om verschillende bedrijfsmodellen, inkomstenprofielen en cycli te combineren om de veerkracht in verschillende marktscenario’s te versterken. In dit opzicht is het essentieel om een evenwicht te vinden tussen de verschillende bedrijfsmodellen. Met dit in gedachten hebben BMW en Mercedes-Benz een vaste stek in onze portefeuille.