Laten we het kort houden. Onze vooruitzichten zijn weinig veranderd ten opzichte van onze laatste update van een maand geleden.

Ja, zoals altijd is er in de tussentijd veel nieuws geweest (we blijven de gebeurtenissen in het Midden-Oosten nauwlettend volgen), maar als we de economische cijfers van de afgelopen maand bekijken, zien we weinig reden om de waarschijnlijkheid van onze scenario's te wijzigen.

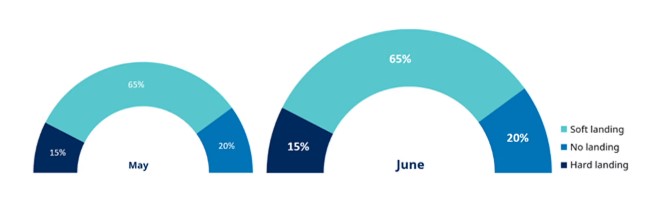

We blijven een zachte landing als meest waarschijnlijke uitkomst zien (65%), met een lichte voorkeur voor geen landing (20%) – waarbij de Amerikaanse Federal Reserve (Fed) in 2025 niet bereid of in staat is om de rente te verlagen – ten opzichte van het risico van een harde landing.

Onze waarschijnlijkheden zijn ongewijzigd ten opzichte van vorige maand

Bron: Schroders Global Unconstrained Fixed Income-team, 16 juni 2025. Alleen ter illustratie. Een ‘zachte landing’ verwijst naar een scenario waarin de economische groei vertraagt en de inflatiedruk afneemt, waardoor verdere renteverlagingen mogelijk zijn. Een ‘harde landing’ verwijst naar een scherpe daling van de economische activiteit, waardoor grotere renteverlagingen noodzakelijk worden geacht. ‘Geen landing’ verwijst naar een scenario waarin de inflatie hardnekkig blijft en de rente mogelijk langer op een hoger niveau moet worden gehouden.

VS: modderig voortploeteren

Hoe zijn we tot deze conclusie gekomen? Laten we beginnen met de Amerikaanse economie, die nog steeds de basis vormt van de mondiale financiële markten.

Over het algemeen presteert de economie in lijn met onze verwachtingen: de officiële (‘harde’) cijfers voor april en mei zijn weliswaar verslechterd, maar niet rampzalig, terwijl het sentiment (enquêtecijfers of ‘zachte’ cijfers) is verbeterd.

De arbeidsmarkt blijft stabiel, terwijl de inflatiecijfers de impact van de prijsstijgingen als gevolg van de invoerheffingen nog niet echt weerspiegelen en tot nu toe goed onder controle zijn gebleven.

Hoe gaat het nu verder? Hoewel de onzekerheid als gevolg van het overheidsbeleid de groei in de VS tempert, blijven we ervan overtuigd dat de economie in een redelijk – zij het niet spectaculair tempo – zal blijven groeien: niet te warm, niet te koud.

Dit is voor een groot deel te danken aan het feit dat een scherpe daling van de consumentenbestedingen onwaarschijnlijk is gezien de sterke reële inkomensgroei (dat wil zeggen het inkomen gecorrigeerd voor inflatie). Deze groei wordt voornamelijk aangedreven door de toegenomen fiscale steun van de overheid. Hoewel dit slecht is voor de houdbaarheid van de langetermijnschuld, is het op korte termijn een ondersteunende factor voor de consumptie en dus voor de groei.

Wat zou hier verandering in kunnen brengen? Zoals altijd zou een significante verslechtering van de arbeidsmarkt de belangrijkste factor zijn om ons meer zorgen te maken over de groeivooruitzichten. We blijven een reeks arbeidsmarktcijfers nauwlettend volgen, met bijzondere aandacht voor het aantal werkloosheidsaanvragen, dat de laatste tijd stijgt.

Eurozone: het einde is in zicht

In de eurozone was de belangrijkste ontwikkeling van de afgelopen maand de erkenning door de Europese Centrale Bank (ECB) dat het einde van de renteverlagingscyclus in zicht is, zo niet al bereikt is. Wij zijn van mening dat er weinig reden is voor verdere renteverlagingen, gezien de verbeterende groei in de regio en het steeds stimulerendere begrotingsbeleid (met name de overheidsuitgaven).

Ondertussen zien we in het VK duidelijkere tekenen van een vertraging op de arbeidsmarkt en een afkoeling van de onderliggende inflatiedruk, zoals de loongroei. Wij denken dat de marktverwachtingen van een relatief hogere eindrente – de rente aan het einde van de huidige cyclus – in het VK kansen bieden, aangezien we enige convergentie met andere belangrijke centrale banken verwachten.

Waar liggen de kansen?

Wat de rente betreft, blijven we neutraal ten aanzien van de totale duration (renterisico) en geven we de voorkeur aan transacties die gericht zijn op een steilere rentecurve in de VS (uitgedrukt in een long-positie in het 5-jaars segment van de curve met een overeenkomstige short-positie in het 30-jaars segment) en aan cross-market kansen (bijvoorbeeld long-posities in Britse staatsobligaties ten opzichte van Canada en Duitsland).

Voor bedrijfsobligaties verlagen we onze score voor Amerikaanse high-yield credit default swaps (credit default swap-indices) na sterke positieve prestaties, omdat het waarderingsargument minder sterk is geworden.

We handhaven een negatieve score voor investment-grade (IG) als geheel, gezien de dure waarderingen, maar blijven relatief positiever over korterlopende effecten binnen deze sector.

Amerikaanse door hypotheken gedekte effecten (MBS’en) blijven onze favoriet in de assetallocatie, omdat ze nog steeds een relatief hoger rendement en een lagere volatiliteit bieden dan Amerikaanse IG-bedrijfsobligaties.